À quoi devrait ressembler votre épargne-retraite en ce moment?

Tout le monde connaît l’importance d’épargner tôt pour la retraite. Si vous le faites régulièrement, au moment où vous atteindrez l’âge de la retraite, vous pourrez profiter de vos années d’or sans souci financier. Tout le monde le sait, mais peu le font.

Épargner pour la retraite commence par savoir combien vous allez avoir besoin.

Combien en faut-il?

Savoir combien c’est assez est délicat. Aujourd’hui, les gens vivent beaucoup plus longtemps, les coûts des soins de santé sont beaucoup plus élevés et moins d’entreprises offrent des régimes de retraite. Faites-y face; la planification de la retraite était autrefois beaucoup plus facile et tout le monde a une opinion sur ce qui est suffisant.

AARP a un utile calculatrice cela peut vous aider à déterminer si vous êtes sur la bonne voie. Entrez simplement votre âge, votre salaire et la façon dont vous prévoyez votre style de vie à la retraite, c’est-à-dire si vous vivrez plus frugalement, la même chose ou si vous prévoyez de dépenser plus pour des choses comme les voyages. La calculatrice vous indique si vous en rangez suffisamment pour atteindre ces objectifs.

le ministère du Travail suggère de remplacer 80% de votre revenu de préretraite. Par exemple, si vous gagnez actuellement 50 000 $ par année avant impôts, vous aurez besoin de 40 000 $ par année pour continuer à vivre à votre niveau actuel après votre retraite. Ce n’est pas vrai pour tout le monde, bien sûr. Il se peut que vous ayez un prêt hypothécaire qui sera payé longtemps après votre retraite. Vos impôts seront probablement moins élevés et vous n’aurez pas de dépenses liées au travail; cependant, vous aurez probablement plus de factures médicales.

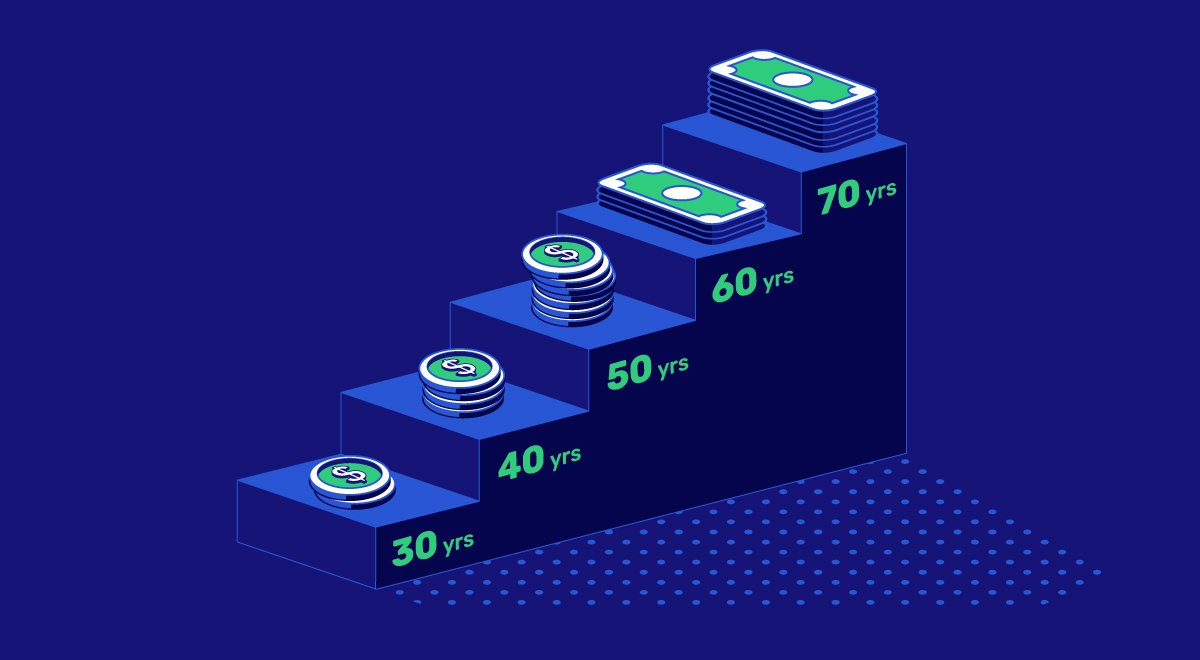

Kiplinger recommande ces repères pour l’épargne-retraite:

| Âge de l’investisseur | Repères d’épargne |

| 30 | ½ du salaire économisé |

| 35 | 1x-1.5x salaire |

| 40 | 2x-2.5 |

| 45 | 2,5x-4x |

| 50 | 3,5x-6x |

| 55 | 5x à 8,5x |

| 60 | 6,5x-11x |

| 65 | 8x-14x |

La variable inconnue

La grande inconnue dans votre épargne-retraite et ce dont personne n’aime parler, c’est de savoir combien de temps vous vivrez pendant vos années de retraite. La vie est incertaine, mais quand il s’agit d’épargner pour votre retraite, c’est une bonne idée de regarder les moyennes. le Administration de la sécurité sociale a un calculateur d’espérance de vie simple dans lequel vous entrez votre sexe et votre date de naissance et il renvoie l’espérance de vie moyenne à la retraite pour les personnes de votre âge. Bien sûr, ce n’est pas une boule de cristal et cela ne prend pas en compte des facteurs tels que la génétique, la santé ou le mode de vie, mais c’est une bonne estimation du nombre d’années que vous devriez prévoir de payer à la retraite. En utilisant les recommandations du ministère du Travail, si vous êtes un homme de 50 ans et que vous gagnez 50000 $ par an (en supposant que vous ayez besoin de 80% de votre revenu par an), vous aurez besoin de 740000 $ mis de côté avant de prendre votre retraite à 67.

Vous pouvez obtenir votre déclaration de sécurité sociale sur le site Web de la SSA. Le montant des prestations SS ne couvrira probablement pas vos dépenses mensuelles. C’est pourquoi il est si important d’économiser autant que vous le pouvez aussi longtemps que vous le pouvez.

Pas encore là

En augmentant vos revenus d’investissement, votre investissement augmente. Vous mettez de l’argent dans un compte, vous gagnez des intérêts sur ce dépôt initial, puis vous gagnez des intérêts sur le dépôt initial plus ce que vous avez gagné en intérêts, et ainsi de suite. Pour en tirer le meilleur parti, vous devez commencer tôt. Cependant, pour de nombreuses personnes, la vie se met en travers du chemin. Si vous ne disposez pas de suffisamment d’argent pour la retraite et que vous n’avez pas autant d’années que nécessaire, il est encore temps de faire un grand effort pour épargner.

- Réduisez vos dépenses autant que possible et mettez l’épargne dans un compte de retraite.

- Obtenez un emploi secondaire et mettez tous les gains dans un compte de retraite.

- Assurez-vous que votre portefeuille d’actions est diversifié et que vous investissez correctement pour votre âge.

- Prenez votre retraite plus tard, si possible.

- Attendez de collecter les avantages SS. Si vous pouvez attendre d’avoir 70 ans au lieu de 67 ans pour commencer à recevoir vos chèques de sécurité sociale (vous pouvez en fait commencer à collecter à 62 ans), vous recevrez un pourcentage plus élevé de prestations. Charles Schwab l’explique ici.

- Réduisez la taille de votre maison. Avez-vous vraiment besoin de cette grande maison maintenant que vous êtes un nicheur vide?

- Contribuez à votre 401 (k) autant que votre employeur égalera. Si vous n’en profitez pas, vous perdez de l’argent gratuit.

Votre plan de retraite doit être revu régulièrement pour apporter les ajustements nécessaires en raison de changements tels qu’un changement d’emploi ou de revenu. Vos stratégies d’investissement évolueront également avec le temps. Lorsque vous êtes plus jeune, vous pouvez investir dans des placements plus risqués qui pourraient générer un meilleur rendement. Cependant, à mesure que vous approchez de l’âge de la retraite et que vous avez moins de temps pour compenser les pertes, vous devriez faire des placements plus sûrs.

Les repères doivent être utilisés comme lignes directrices; si vous n’êtes pas sur la bonne voie, ne vous découragez pas. Utilisez-les pour ajuster vos stratégies d’épargne-retraite afin de maximiser votre pécule afin d’être en sécurité financière lorsque vous atteignez enfin ces années d’or.