10 costumes d'Halloween faciles que vous pouvez faire pour moins de 20 $

Avoir un costume d'Halloween amusant ou effrayant n'a pas à casser la banque. Avec un peu d'imagination et quelques fournitures peu coûteuses, vous pouvez créer des costumes d'Halloween faciles, amusants et abordables!

Robot

Fournitures:

– Peinture d'aérosol argent

– Carton

– Pistolet à colle et colle

– Collant gris ou argent

– Pile à Noël feux

– Ruban adhésif

– Gants gris ou argent

– Articles divers tels que écrous et boulons, cartes de circuits, blocs, boutons, interrupteurs, etc.

Instructions:

Instructions de découpe: boîte pour les bras et la tête. Collez les éléments divers sur le devant de la boîte. Pulvériser de la peinture toute la boîte avec la peinture d'argent et laisser sécher. Couper les petits trous et pousser les lumières à travers. Fixez la batterie à l'intérieur de la boîte avec le ruban adhésif.

2. Pièce de Lego rouge

Fournitures:

– Boîte de carton rectangulaire

– Tasses de fête rouge

– Peinture rouge

– Pistolet à colle et colle

Instructions:

Couper la tête et les trous de bras, un grand trou sur le fond pour vos jambes, plus 8 cercles sur le devant de la boîte en carton correspondant à une brique Lego 2X4, en s'assurant que les trous sont plus petits que le diamètre les tasses. Insérez les tasses de l'intérieur de la boîte vers l'extérieur avec le fond de la tasse montrant sur l'extérieur de la boîte et fixer à l'intérieur avec de la colle. Pulvériser de la peinture sur la boîte. Alto! Vous êtes une brique Lego!

3. Épouvantail

Fournitures:

– Vieux vêtements, surdimensionné

– Corde

– Hay

– Chapeau floppy

– Eyeliner

– Vieux gants de travail

Instructions:

Couper ou déchirer les vêtements un peu pour les faire paraître en lambeaux. Mettez les vêtements et attachez la corde autour de votre taille sur la chemise comme une ceinture. Farce foin dans le col de la chemise, sous le chapeau, et le bas des manches afin qu'il soit visible. Utilisez l'eyeliner pour dessiner votre visage épouvantail pour ressembler à des points de suture. Pour un look d'épouvantail effrayant, coupez les trous des yeux et de la bouche en un morceau de toile de jute de 2 pi x 2 pi et attachez-le sur votre tête avec un bout de corde.

4. Rubik's Cube

Fournitures:

– Grand carton carré

– Peinture en aérosol noir

– Feuilles en mousse artisanale dans les 6 couleurs cube

– Pistolet à colle et colle

Instructions:

Coupez les trous de la tête et des bras et un gros trou pour vos jambes dans la boîte et vaporisez le tout en noir. Couper les feuilles de mousse en carrés. La taille des carrés dépendra de la taille de votre boîte, mais vous devriez laisser environ un pouce entre chaque carré et autour de l'extérieur de chaque côté de la boîte. Collez-les sur les côtés, soit des couleurs uniformes de chaque côté (résolu) ou aléatoire (non résolu).

5. Licorne

Fournitures:

– Chemise blanche

– Pantalons de survêtement blancs

– Carton

– Arc-en-ciel

– Bandeau en plastique

– Colle

– Épingle de sûreté

– Bande de caoutchouc

– Glitter arc-en-ciel

Instructions:

Rouler le carton dans un cône étroit et en utiliser pour couper les formes d'oreilles. Collez-les au bandeau. Pour la queue, rassemblez-la pour faire une queue de cheval et fixez-la avec l'élastique. Utilisez la goupille de sécurité pour le fixer à l'arrière du pantalon de survêtement. Avant de sortir en costume, saupoudrez-vous de paillettes arc-en-ciel!

6. Russell, le tas de feuilles

Fournitures:

– Sweat-shirt et pantalons de survêtement (couleurs d'automne)

– Bonnet en tricot

– 2 ou 3 longues mèches de guirlande de feuilles d'automne

– Pistolet à colle et colle

– Petit râteau

Instructions:

Retirer les feuilles de la guirlande. Collez-les sur le sweat-shirt et le chapeau, couvrant autant de surface que possible. C'est tout. Lorsque vous sortez dans votre costume, assurez-vous d'apporter le râteau!

7. Squelette

fournitures:

– chemise noire à manches longues

– pantalons de survêtement noirs

– bonnet en tricot noir ou masque squelette

– blanc ou lueur -la peinture noire

– Paintbrush

Instructions:

Étendez la chemise et le pantalon sur le sol et peignez des os en forme de squelette. Si vous n'utilisez pas de masque squelette, peignez un crâne sur le chapeau.

8. Poupée en papier

Fournitures:

– Grande planche

– Peinture

– Marqueur noir épais

– Elastique

– Agrafeuse

– Pistolet à colle et colle

– Bandeau

Instructions:

À l'aide du marqueur, dessinez une tenue proportionnée à votre corps. (Tracer une chemise et un pantalon ou une robe pourrait rendre cela plus facile.) Assurez-vous d'inclure des languettes sur le dessus et les côtés des vêtements comme vous le feriez sur une poupée de papier. Peignez et découpez-les. Dessinez et peignez aussi quelque chose pour votre tête: un chapeau, un grand nœud ou même des cheveux. Collez-le sur le bandeau. Agrafer l'élastique sur les vêtements afin de pouvoir les porter.

9. Rosie the Riveter

Fournitures:

– Bandana rouge

– Peinture blanche dauber

– Chemise en denim

Instructions:

Ce déguisement ne pouvait pas t être plus facile. Si vous pouvez trouver un bandana rouge avec des pois blancs, ce serait idéal. Mais si vous ne pouvez pas en trouver un, utilisez la peinture blanche dauber pour faire des points sur le bandana rouge ou peindre des points blancs sur elle. Attachez le bandana autour de vos cheveux avec le noeud sur le dessus. Si vous n'avez pas de chemise en denim, consultez votre magasin d'aubaines local. Rouler les manches sur la chemise et fléchir ce muscle. C'est tout!

10. Princesse Leia

Fournitures:

– Feuille blanche

– Perruque brun foncé

– Ceinture blanche

– Pistolet à colle et colle

– Bandeau

Instructions:

Coupez un trou pour votre tête et sécurisez la taille avec la ceinture. Pour les cheveux, faites deux tresses avec la perruque et utilisez le pistolet à colle pour disposer les cheveux en deux petits pains qui couvriront vos oreilles. Le fait de les coller au bandeau fournira plus de soutien.

Utilisez ces idées de costumes d'Halloween faciles pour entrer dans l'esprit d'Halloween et avoir fière allure sans dépenser beaucoup. Bien sûr, si vous cherchez d'autres idées pour profiter d'Halloween avec un budget limité, apprenez-en plus sur toutes les activités amusantes que vous pouvez faire sans dépenser beaucoup d'argent. Joyeux Halloween de NDR!

Halloween est un jour férié où tout le monde peut s'amuser. Les enfants arrivent à s'habiller et à se gaver de bonbons et les adultes à faire la même chose, sans que personne ne puisse porter de jugement. Le mot Halloween est presque synonyme de bonbons, après tout. Comment économiser de l'argent n'est pas dans l'esprit de quiconque.

Halloween est un jour férié où tout le monde peut s'amuser. Les enfants arrivent à s'habiller et à se gaver de bonbons et les adultes à faire la même chose, sans que personne ne puisse porter de jugement. Le mot Halloween est presque synonyme de bonbons, après tout. Comment économiser de l'argent n'est pas dans l'esprit de quiconque.

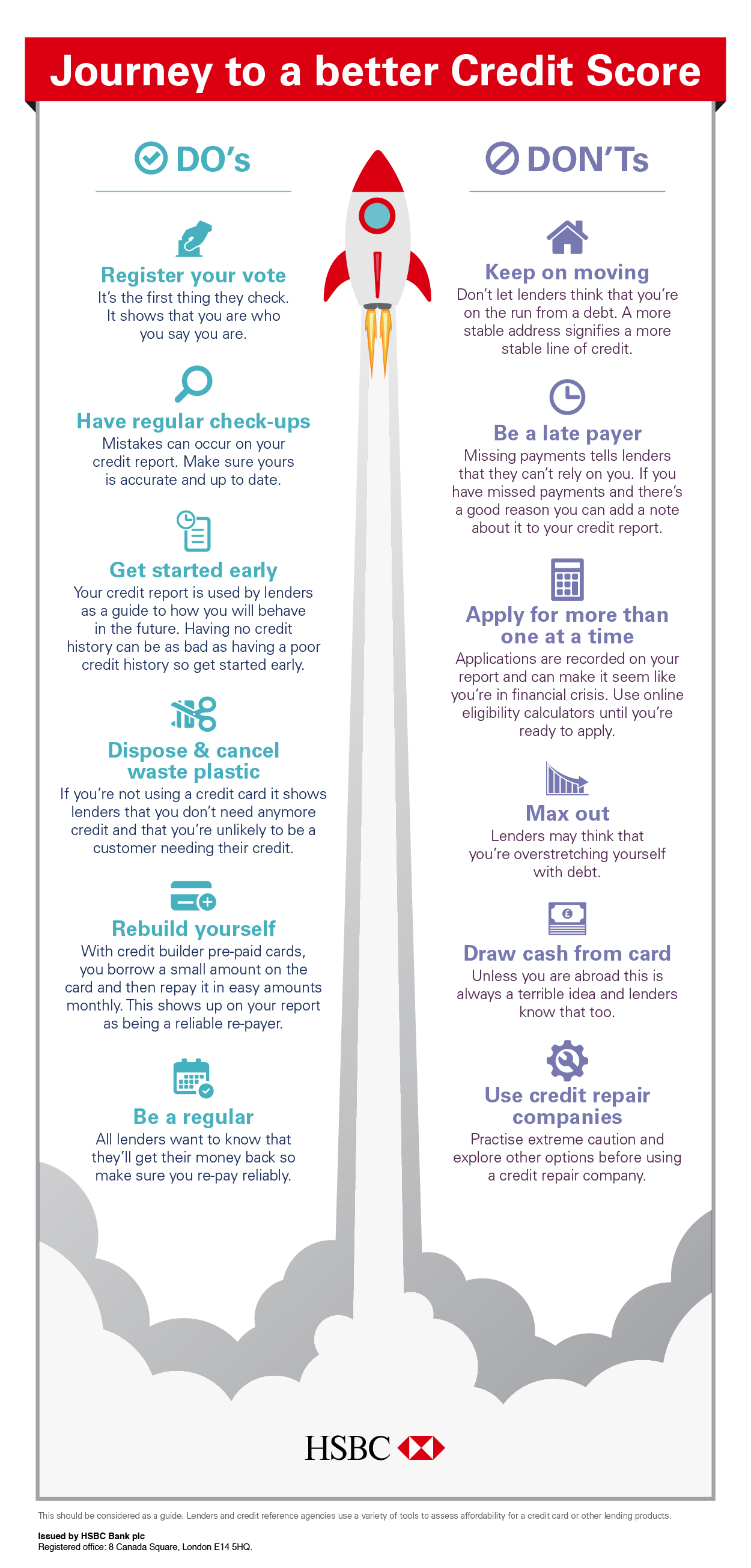

Les scores de crédit sont assez confus pour ceux qui savent comment construire un crédit, encore moins pour ceux qui commencent à accumuler leur crédit.

Les scores de crédit sont assez confus pour ceux qui savent comment construire un crédit, encore moins pour ceux qui commencent à accumuler leur crédit.