C’est un Halloween bizarre, bizarre cette année. Pas de fêtes typiques d’Halloween, pas de célébrations scolaires en personne, presque pas de trucs ou de friandises. Mais nous laissons toujours nos enfants choisir des costumes, car mon Dieu, nous pouvons nous amuser.

Mais ce n’est pas parce que nous leur avons donné le feu vert que nous sommes prêts à les laisser aller avec le costume qu’ils veulent. Nous nous en tenons toujours à un budget. C’était amusant d’acheter de nouveaux costumes quand ils étaient bébés, mais nous avons appris qu’il existe des astuces faciles et non effrayantes pour économiser sur les costumes d’Halloween.

Friperies

Nous avons toujours marqué gros à Goodwill ou à l’Armée du Salut pour les costumes. À partir de début octobre, vous commencerez à voir des étagères de costumes d’Halloween prêts à partir. L’année dernière, nous sommes repartis avec un costume de Dark Vador, des sabres laser et plus encore pour moins de 10 $. Cette année, notre petit vampire a trouvé sa robe et sa cape parfaites pour 6 $. Et si vous devenez plus créatif, tout ce que vous avez à faire est de parcourir les étagères normales de vêtements pour faire fonctionner les choses de manière créative.

Réutilisation

Les costumes d’Halloween ne sont portés que quelques fois, il est donc tout à fait logique de les utiliser à nouveau ou de les transmettre. Nous avons eu plus d’une sorcière dans notre équipage, et des cousins nous ont généreusement fait des crocodiles et des cendrillons pour Halloween passé. Il y a deux ans, nous avons fait des folies sur un nouveau costume de Batman de Costco pour mon fils (les muscles intégrés étaient si hilarants qu’ils m’ont rendu faible). Heureusement, c’était un peu baggy, et heureusement, il est toujours un grand fan de Batman. Alors, quand il a demandé à être lui à nouveau, j’étais tout à fait d’accord.

Faites-le, cousez-le

Faire votre propre costume peut parfois s’additionner, mais si vous faites attention, ce n’est pas nécessaire. Je ne suis pas une couturière incroyable. En fait, dans le passé, je me suis rendu coupable de collage à chaud de tissus pour les costumes d’Halloween. Mais ma fille de 10 ans s’est vraiment lancée dans la couture, et elle était vraiment intéressée à faire son propre costume cette année.

Elle lit la série Percy Jackson de Rick Riordan et a obtenu des livres de mythologie grecque de la bibliothèque. Alors elle a décidé qu’elle voulait être une déesse grecque, et elle a réduit cela à Artémis (parce qu’elle a l’air dure avec un arc et une flèche). Elle a d’abord fait un arc en utilisant de la ficelle et un bâton de la cour. Ensuite, nous nous sommes dirigés vers JoAnns avec des coupons en main et avons obtenu de la mousseline bon marché et des rubans de Noël dorés à 40% de réduction. Tout cela a totalisé 8 $. Elle et moi l’avons cousue avec seulement quelques dysfonctionnements de la machine. Je vois les imperfections du projet fini, mais elle en est ravie et tellement fière. C’est une victoire totale.

Trouve ton propre chemin

Vous pouvez même aller plus loin et arrêter d’acheter des costumes chaque année. Un ami a quatre garçons et ne leur achète des costumes que tous les deux ans. En dehors de l’année, elle leur dit de faire une descente dans le bac à déguisement, de demander à un ami s’il peut en emprunter un ou de trouver autre chose.

J’espère que vous trouvez des moyens d’économiser sur les costumes d’Halloween. Quoi que vous fassiez cette année, j’espère que ce week-end sera une pause amusante avec la réalité. Joyeux Halloween!

https://financementpersonnel.fr/wp-content/uploads/2022/09/1487903177_icons-07-1.png00ae2admin2022https://financementpersonnel.fr/wp-content/uploads/2022/09/1487903177_icons-07-1.pngae2admin20222020-10-30 00:00:002020-10-30 00:00:00Économiser sur les costumes d’Halloween – Blogging Away Debt Blogging Away Debt

Découvrez les types de comptes proposés par les banques

Plus d’options que jamais sont disponibles en matière de services bancaires, et pas seulement dans les types de comptes que les clients peuvent choisir. Outre les institutions bancaires physiques, les banques en ligne sont apparues pour prendre une part du gâteau bancaire, et elles offrent un éventail d’options de compte tout aussi diversifiées. Il peut être difficile de déterminer les types de comptes que vous devez choisir pour répondre à vos besoins financiers. Répondons à cette question: quels types de comptes les banques proposent-elles? Vous comprendrez alors mieux comment ces comptes pourraient vous être utiles.

Compte courant

La plupart des Américains utilisent un compte courant pour gérer leurs transactions financières quotidiennes et payer leurs factures. Les comptes chèques sont généralement accompagnés de chèques (papier ou numériques) que vous pouvez utiliser pour payer des factures ou acheter des produits auprès d’entreprises. La plupart des comptes chèques ont également une carte de débit jointe que vous pouvez utiliser pour acheter des articles et retirer de l’argent. Certains comptes peuvent avoir des frais associés ou exiger que vous mainteniez un solde minimum. Les comptes chèques rapportent généralement peu ou pas d’intérêt.

Compte épargne

Contrairement aux comptes chèques, les comptes d’épargne rapportent généralement des intérêts chaque mois. Actuellement, le compte d’épargne moyen aux États-Unis rapporte des intérêts à un taux de0,06%, mais ce faible taux est uniquement dû à la pandémie COVID. Les taux devraient remonter à 2-3% une fois que l’Amérique sera sortie du bois. Certains comptes limitent les clients à un nombre défini de retraits par mois, auquel cas vous pourriez faire face à une pénalité ou à des frais si vous allez au-delà, faisant ainsi des comptes d’épargne une option loin d’être idéale pour le paiement de factures. Hormis les faibles intérêts et pénalités, les comptes d’épargne peuvent être extrêmement utiles. Vous pouvez utiliser votre compte d’épargne pour mettre de l’argent de côtéà utiliser en cas d’urgence. Un compte d’épargne est également une excellente option pour accumuler les liquidités dont vous aurez besoin pour atteindre un objectif financier important, comme l’achat d’une nouvelle voiture ou l’achat d’une maison.

Comptes du marché monétaire (MMA)

Les MMA sont un mélange de comptes chèques et d’épargne. La plupart des MMA ont des chèques et des cartes de débit qui leur sont associés, vous pouvez donc les utiliser pour exécuter des paiements et d’autres transactions financières. Cependant, ils gagnent également des intérêts, généralement à un taux plus élevé qu’un compte d’épargne. De plus, ils ont souvent une pénalité similaire pour avoir dépassé un nombre défini de transactions en un mois. Par conséquent, si vous prévoyez de maintenir un solde de trésorerie élevé dans la banque dans laquelle vous retireriez occasionnellement des factures, vous pouvez conserver ces fonds dans un MMA pour gagner des intérêts plus élevés.

Certificat de dépôt (CD)

Les certificats de dépôt sont un autre type de compte d’épargne. Les CD offrent des taux d’intérêt plus élevés que l’épargne standard ou les MMA. Cependant, en échange d’intérêts plus élevés, les titulaires de compte doivent conserver leurs fonds sur le compte pendant une période spécifique sous peine de pénalité. Ces comptes conviennent aux personnes qui souhaitent mettre de l’argent de côté pendant une période prolongée dans un but précis, comme effectuer un paiement d’impôt important. Cependant, si vous avez besoin d’une plus grande flexibilité pour avoir accès à votre argent, les CD peuvent ne pas être un bon choix.

Comptes de retraite

De nombreuses banques offrent maintenant des comptes de retraite individuels (IRA), qui servent de comptes d’épargne et de placement pour les personnes qui n’ont pas d’autre type de régime de retraite associé à leur travail. Les titulaires de compte peuvent économiser jusqu’à 5 500 $ chaque année pour la retraite dans leur IRA (ou 6 500 $ par an si vous avez 50 ans ou plus). Vous pouvez généralement choisir entre les comptes traditionnels ou Roth IRA lorsque vous sélectionnez votre compte de retraite, en fonction de ce qui convient le mieux à votre situation financière.

Comptes de courtage

De nombreuses banques offrent également des services de courtage. Si vous avez un compte de courtage auprès de votre banque, vous pouvez l’utiliser pour acheter et vendre des titres, tels que des actions et des fonds communs de placement. Bien que ces types de titres puissent offrir des rendements nettement plus élevés que les comptes bancaires classiques, ainsi que des dividendes, ils ne bénéficient pas des garanties FDIC que ces comptes ont. Si vous utilisez votre compte de courtage pour acheter une action ou un fonds commun de placement, vous pourriez perdre tout votre argent. Avant d’ouvrir et d’utiliser l’un de ces comptes, parlez-en à un conseiller financier de confiance.

Choisir le bon type de banque et de compte bancaire

Posez cette question à n’importe qui: « Quels types de comptes les banques proposent-elles? » La réponse la plus courante est probablement «vérifier». Les temps ont changé et les banques en ligne et traditionnelles offrent une grande variété de comptes et de services. Si vous n’avez compté que sur les services de chèques et de comptes d’épargne de votre banque, vous risquez de passer à côté. Alors, allez en ligne ou visitez une succursale à proximité lorsque vous en avez l’occasion, et voyez quels services financiers supplémentaires votre banque actuelle pourrait vous offrir.

https://financementpersonnel.fr/wp-content/uploads/2022/09/1487903177_icons-07-1.png00ae2admin2022https://financementpersonnel.fr/wp-content/uploads/2022/09/1487903177_icons-07-1.pngae2admin20222020-10-28 00:00:002020-10-28 00:00:00Quels types de comptes les banques proposent-elles?

Découvrez les plus grosses erreurs financières que font les couples

Il est souvent difficile de gérer soi-même les questions financières. C’est encore plus difficile quand on doit le faire en couple. Faire face aux finances peut être une source majeure de stress dans une relation. En fait, se disputer pour l’argent est l’un des principales causes de divorce. Cependant, il ne doit pas en être ainsi. Votre conjoint et vous pouvez faire face à des problèmes d’argent difficiles et prendre des décisions financières difficiles sans augmenter le niveau de stress dans votre maison. Vous pourrez peut-être même renforcer votre relation si votre partenaire et vous abordez vos finances de la bonne manière. Voici cinq des plus grosses erreurs financières commises par les couples et quelques astuces pour les éviter.

1. Éviter complètement les problèmes d’argent

L’une des plus grandes erreurs financières commises par les nouveaux et les anciens couples est de ne jamais parler de leurs problèmes financiers avant qu’il ne soit trop tard. De nombreuses relations se déroulent en une seule personne qui gère les finances, l’autre suit passivement. Cela peut entraîner un stress supplémentaire et des divisions entre les partenaires; De plus, si la personne qui gère les fonds ne fait pas un excellent travail, les finances des deux partenaires pourraient être en danger.

Dès le départ, les deux partenaires d’une relation doivent être pleinement informés des questions d’argent. Réservez du temps chaque mois pour passer en revue les questions financières communes; vous devez prévoir de discuter des projets de loi, de votre budget (voir ci-dessous) et des objectifs que vous avez. Si les deux partenaires sont au courant de leurs finances communes, cela vous aidera à maintenir le niveau de stress au minimum dans votre relation et à garantir qu’aucun fossé ne se développe entre vous deux à cause de l’argent.

2. Ne pas avoir de budget

Plus de 30% des ménages américains n’ont pas de budget. Si vous êtes en couple et que vous n’avez même pas un budget rudimentaire, vous allez certainement finir par vous battre pour des problèmes d’argent. Les budgets permettent aux deux partenaires de comprendre combien d’argent ils reçoivent chaque mois et à quelles factures, dépenses et autres obligations financières ils doivent faire face. Si vous n’avez pas de budget, vous n’avez aucun moyen de dire si vous êtes sur la bonne voie pour atteindre vos objectifs financiers ou si l’argent va être serré pour le mois.

Vous pouvez éviter cette erreur financière courante en vous asseyant avec votre partenaire et en établissant un budget. Déterminez combien d’argent vous recevez tous les deux chaque mois grâce à des emplois et à d’autres sources. Ensuite, déterminez toutes vos sorties de fonds, ainsi que certains objectifs financiers communs que vous partagez. Une fois que vous avez un budget clair sur lequel vous êtes tous les deux d’accord, vous pouvez l’utiliser pour guider vos discussions chaque fois que vous vous asseyez pour discuter de vos finances. Cela aidera à réduire le stress dans votre relation et à vous garder tous les deux d’accord sur le plan financier.

3. Vivre à part

Une erreur financière courante commise par des millions de couples sérieux et engagés est de vivre séparément dans deux maisons ou appartements séparés. Si vous prévoyez tous les deux de rester ensemble pour le long terme et que vous vivez séparément, vous doublez toutes vos dépenses pour des choses telles que le loyer, les services publics, Internet ou le câble et l’épicerie. Le coût de l’entretien de deux maisons distinctes pourrait ajouter du stress à votre relation et vous empêcher tous les deux d’atteindre vos objectifs financiers.

Au lieu de payer pour deux maisons séparées, les couples engagés devraient envisager de vivre ensemble. Des études récentes ont montré que les couples qui cohabitent ont beaucoup plus d’argent à épargner ou à dépenser que ceux qui vivent séparément. Mettre en commun vos ressources financières pour un appartement ou une maison peut également vous permettre à la fois de vous offrir une meilleure maison et d’améliorer votre qualité de vie. Alors, parlez à votre partenaire et pensez à emménager ensemble lorsque vous êtes tous les deux prêts.

4. S’endetter trop

Les nouveaux couples commencent souvent à accumuler des dettes dès le début. Les mariages, par exemple, mettent souvent les jeunes mariés dans le rouge avant même d’avoir eu la chance de revenir de leur lune de miel. L’accumulation rapide de dettes en tant que couple peut rendre difficile le paiement d’autres factures mensuelles ou la réalisation de vos objectifs financiers à long terme, car ces paiements mensuels de dette peuvent devenir de plus en plus importants avant que vous ne le sachiez. De plus, une dette élevée peut également commencer à avoir un impact négatif sur votre relation; une étude récente ont indiqué que les couples dont l’endettement était plus élevé au fil du temps étaient plus susceptibles de rompre.

Ne laissez pas la dette s’interposer entre votre partenaire et vous. Assurez-vous de parler tous les deux du montant de la dette que vous contractez et de la façon dont vous utiliserez tous les deux des choses comme les cartes de crédit pour faire face à de petites et grandes dépenses. Si vous vous retrouvez tous les deux avec un lourd fardeau de la dette, prenez-le au sérieux et élaborez un plan pour y remédier. Si vous pensez que votre carte de crédit et vos autres dettes sont trop importantes pour être réglées seules, pensez à obtenir de l’aide; les programme de règlement de dettes offert par , par exemple, peut être exactement ce dont vous avez besoin pour vous attaquer aux factures de cartes de crédit incontrôlables et vous mettre sur la voie de la libération permanente de vos dettes.

5. Aucun plan d’urgence

Les urgences se produisent tout le temps. Finalement, votre voiture ou le système CVC de votre maison se cassera de façon inattendue, ou vous aurez d’autres dépenses importantes auxquelles ni ni votre partenaire n’étaient préparés. Malheureusement, quand il s’agit de se préparer à une urgence financière, la plupart sont mauvais; en fait, environ trois Américains sur dix ont économisé de l’argent pour faire face à une dépense financière imprévue si elle survient au cours du mois. Par conséquent, si votre voiture est en panne sur le bord de la route ou si votre four cesse soudainement de fonctionner par une journée froide, vous pouvez vous attendre à ce que le niveau de stress dans votre relation commence à monter en flèche.

Bien que la plupart des couples commettent cette erreur financière courante et potentiellement stressante, elle est également facile à corriger. Ouvrez un compte d’épargne conjoint avec votre partenaire et mettez-y suffisamment d’argent pour couvrir ce dont vous pensez avoir besoin en cas d’urgence. Si vous n’avez pas tout l’argent dont vous avez besoin pour le moment, ne vous inquiétez pas. Ouvrez simplement le compte et créez-le lentement au fil du temps. Une fois que vous avez établi votre fonds d’urgence, votre partenaire et vous aurez tous les deux la tranquillité d’esprit que vous êtes prêt pour l’inattendu.

Éviter les erreurs financières dans votre relation

Être dans une relation engagée est déjà assez stimulant; ne rendez pas les choses encore plus difficiles en négligeant vos finances. Au lieu de cela, suivez les conseils proposés ici et évitez les grosses erreurs que font la plupart des couples. Si vous le faites, vous serez sur la voie d’une assise financière solide et vous éviterez que l’argent ne devienne une source de discorde dans votre relation.

https://financementpersonnel.fr/wp-content/uploads/2022/09/1487903177_icons-07-1.png00ae2admin2022https://financementpersonnel.fr/wp-content/uploads/2022/09/1487903177_icons-07-1.pngae2admin20222020-10-26 00:00:002020-10-26 00:00:00Les 5 plus grosses erreurs d’argent que font les couples

L’un de vous a-t-il de l’expérience avec un compte d’épargne à intérêt élevé ou à rendement élevé (HYSA)? Ce n’était même pas sur mon radar jusqu’à il y a quelques mois. Je n’en avais jamais entendu parler et je ne savais pas exactement combien d’intérêts vous pourriez gagner avec eux par rapport à un compte d’épargne normal.

Nous avons eu une grosse somme d’argent dans nos économies grâce à notre déclaration de revenus et à nos fonds d’urgence. Nous ne voulons pas y toucher juste au cas où nous devions à nouveau fermer notre entreprise de manière inattendue en raison de COVID. Nous avons donc besoin de l’argent disponible et accessible, mais je déteste simplement l’avoir dans notre compte d’épargne normal. Après tout, notre compte d’épargne régulier n’a qu’un minuscule APY de 0,05% (rendement annuel en pourcentage).

Pourquoi choisir un compte d’épargne à rendement élevé?

Nous avons donc décidé d’utiliser un HYSA. Ce sont des banques en ligne qui ont tendance à avoir moins de frais généraux, de sorte qu’elles ont un APY beaucoup plus élevé qu’une banque physique normale. J’ai aimé l’idée d’obtenir un APY plus élevé, mais je n’aimais pas l’idée d’envoyer nos précieuses économies sur un site Web dont je n’avais jamais entendu parler auparavant.

Mais voici ce que j’ai appris sur les comptes d’épargne à haut rendement:

Ils sont assurés par le gouvernement fédéral (jusqu’à 250000 $ par déposant par la Federal Deposit Insurance Corporation ou la National Credit Union Administration)

Ils ont des frais mensuels nuls ou très bas

Leurs APY sont systématiquement plus élevés que les autres comptes d’épargne

Depuis la pandémie, la plupart des banques en ligne ont considérablement réduit leurs taux en réponse aux baisses de taux d’urgence de la Réserve fédérale. Mais il y a de l’espoir qu’ils reviendront à 1,0% ou plus, comme d’habitude. En fait, en janvier 2020, les taux étaient d’environ 1,75%, et en janvier 2019, certains dépassaient 2,0%! (Voir les autres tarifs passés ici.)

Affiner quelle HYSA

Alors maintenant que je me sentais en sécurité en choisissant une HYSA, je ne savais pas laquelle choisir. Notre comptable a parlé de quelques idées, puis j’ai regardé les listes des meilleures. Mais ce que j’ai trouvé, ce n’est fondamentalement pas deux sources d’accord sur un compte rendu parfait.

Alors après quelques recherches, j’ai décidé d’aller avec Ally.com. Quelqu’un en qui j’ai confiance a aimé les utiliser, et j’ai également découvert qu’Ally avait:

APYs généralement bons et compétitifs. Aujourd’hui, c’est 0,60% quel que soit votre solde.

Pas de frais de maintenance mensuels

Pas de dépôt minimum

Jusqu’à 6 virements / retraits par mois

Une option de compte courant (qui permet des dépôts et des retraits plus rapides et un accès plus rapide à votre argent)

J’ai ouvert le compte et nous y avons déposé 42 000 $ (gulp) cette semaine. C’était un transfert effrayant, si je suis tout à fait honnête. Mais il est maintenant en sécurité et nous avons hâte de le voir grandir. Jusqu’à présent, j’aime leur site Web et il a été facile à utiliser, et j’entends la même chose à propos de leur application.

L’idée est que l’intérêt que nous gagnons lentement reste dans le compte jusqu’à ce que nous voyions ce qui se passe avec la pandémie. Ensuite, si nous n’en avons pas besoin, je vote que cela servira à couvrir nos prêts étudiants. Mon mari préférerait le mettre à la retraite. Mais de toute façon, nous avons hâte d’avoir un peu d’argent supplémentaire à affecter quelque part.

Que pensez-vous d’HYSA? Les utilisez-vous?

https://financementpersonnel.fr/wp-content/uploads/2022/09/1487903177_icons-07-1.png00ae2admin2022https://financementpersonnel.fr/wp-content/uploads/2022/09/1487903177_icons-07-1.pngae2admin20222020-10-24 00:00:002020-10-24 00:00:00Créer un compte d’épargne à haut rendement

Lisez à propos de ces conditions si vous ne savez pas comment les prêts personnels

Tout le monde a besoin d’un prêt à un moment de sa vie. La plupart auront besoin d’un prêt hypothécaire pour acheter une nouvelle maison, d’un financement pour une nouvelle voiture ou d’une sorte de marge de crédit pour faire fonctionner une entreprise. En fait, il y a actuellement 143 milliards de dollars de l’encours des prêts personnels aux États-Unis, un record. Cependant, la terminologie du prêt peut parfois prêter à confusion et ne pas comprendre les mots clés de votre prêt pourrait vous coûter cher. Si vous êtes confus au sujet des prêts personnels, voici 10 conditions à connaître avant de parler à un prêteur.

1. Taux annuel en pourcentage (TAEG)

En ce qui concerne le coût du prêt, le coût réel que vous paierez à un prêteur est saisi dans le taux annuel en pourcentage, ou TAEG. Le TAP est le taux d’intérêt annualisé que vous paierez sur votre prêt, ainsi que tous les autres coûts associés au prêt, tels que les frais de montage.

2. Frais de création

Les frais de montage sont un paiement associé à un prêteur facilitant un nouveau prêt pour un emprunteur. Parfois, les frais de montage représentent un pourcentage du montant total emprunté; dans d’autres cas, les prêteurs facturent aux emprunteurs des frais fixes.

3. Enquête de crédit difficile

Une enquête de crédit sérieuse est un examen officiel de votre crédit et il apparaîtra sur votre rapport de crédit. Une enquête de crédit difficile peut avoir un impact négatif sur votre pointage de crédit global, même si elle est généralement mineure et généralement de courte durée. À l’inverse, une enquête de crédit souple n’apparaît pas sur votre rapport de crédit et elle est souvent utilisée pour l’approbation préalable d’un prêt conditionnel.

4. Score FICO

Un score FICO est le moyen le plus couramment utilisé et accepté pour mesurer la solvabilité d’une personne aux Etats-Unis. Les scores FICO vont de la mauvaise cote de crédit la plus basse de 300 à une cote de crédit parfaite de 850. Une cote de crédit médiocre ou mauvaise pourrait avoir une incidence sur votre capacité à se qualifier pour un prêt, et votre cote pourrait également affecter d’autres facteurs de prêt, tels que votre taux d’intérêt ou le montant que vous devrez fournir à titre d’acompte (dans le cas d’un prêt immobilier).

5. Ratio dette / revenu (DTI)

Le ratio dette / revenu, ou DTI, est le pourcentage du revenu mensuel d’un emprunteur qui va vers les dettes. Le DTI est un autre facteur essentiel que les prêteurs utiliseront pour déterminer si vous êtes admissible à un prêt.

6. Durée du prêt

La durée du prêt est le nombre d’années pendant lesquelles un accord de prêt sera en vigueur. Par exemple, les durées des prêts hypothécaires sont souvent de 15 ou 30 ans, tandis que les prêts automobiles ont généralement des durées plus courtes.

7. Taux d’intérêt fixes et variables

Outre le taux d’intérêt lui-même, il est extrêmement important de comprendre les conditions d’intérêt du prêt. Un prêt à taux fixe a un taux d’intérêt qui ne changera pas pendant la durée du prêt. Un taux variable, cependant, est sujet à changement. De nombreux prêteurs offrent des prêts à taux variable avec des taux d’intérêt de lancement très bas, en particulier lorsqu’il s’agit de refinancement ou de consolidation de dettes; toutefois, ces taux pourraient augmenter considérablement pendant la durée du prêt, laissant à l’emprunteur plus d’intérêts courus et des paiements mensuels plus élevés.

8. Consolidation de la dette

La consolidation de dettes consiste à combiner les dettes personnelles impayées d’un emprunteur, en particulier les dettes de carte de crédit, en un nouveau prêt unique. UNE consolidation de la dette Le prêt rationalise le remboursement de la dette et réduit souvent le montant total des intérêts accumulés par l’emprunteur, ce qui rend l’encours de la dette de l’emprunteur plus gérable. De nombreux prêteurs proposent des prêts spécialement conçus pour la consolidation de dettes.

9. Refinancement

Le refinancement consiste à remplacer un prêt en cours par un nouveau. Par exemple, les emprunteurs refinancent fréquemment leur maison pour réduire leurs mensualités ou pour recevoir un paiement en espèces qu’ils peuvent utiliser pour payer d’autres dettes ou financer des rénovations pour améliorer leurs maisons.

10. Prêt garanti

Un prêt garanti utilise les biens personnels d’un emprunteur, comme une maison ou un véhicule, comme garantie. Le fait de disposer d’un actif pour garantir un prêt contribue à atténuer certains des risques du prêteur et peut faciliter l’approbation du prêt ou un taux d’intérêt plus bas. Cependant, si l’emprunteur fait défaut sur le prêt, un prêteur peut alors avoir le droit légal de placer un privilège sur la propriété qui a été utilisée pour garantir le prêt. En revanche, un prêt non garanti n’utilise aucun des actifs de l’emprunteur comme garantie.

Apprenez le Lingo

Si vous êtes confus au sujet des prêts personnels, vous êtes en bonne compagnie. Parfois, il peut sembler que les prêteurs parlent une langue différente alors que vous essayez de prendre la meilleure décision possible concernant votre situation financière. Par conséquent, étudiez les termes ici et faites vos propres recherches et vous serez prêt à rechercher un bon prêt personnel en toute confiance.

https://financementpersonnel.fr/wp-content/uploads/2022/09/1487903177_icons-07-1.png00ae2admin2022https://financementpersonnel.fr/wp-content/uploads/2022/09/1487903177_icons-07-1.pngae2admin20222020-10-22 00:00:002020-10-22 00:00:0010 conditions à connaître en cas de confusion à propos des prêts personnels

Grâce à COVID, les nouvelles versions de mouvements sont rares. En fait, je pense avoir vu un article dans lequel l’une des plus grandes chaînes envisageait de fermer ses portes jusqu’au printemps 2021, date à laquelle les nouveaux blockbusters devaient sortir.

Notre cinéma, à environ 30 minutes de chez nous, vient de rouvrir depuis sa fermeture au printemps dernier. Nous sommes allés à deux films.

Et je suis ravi d’annoncer que le film à 5 $ est la norme. Ce sont tous des rediffusions des années passées.

Acteurs et actrices de grands noms dans certains de leurs premiers films. Ils ressemblent tous à des films à petit budget par rapport aux choix judicieux d’aujourd’hui. Mais, oh, ça a été amusant de marcher dans le passé.

Gymnaste et moi sommes allés à un rendez-vous vendredi soir la semaine dernière pour voir Hocus Pocus. C’était amusant et vraiment une belle pause dans la vie. Mais j’ai été surpris de l’entendre dire « J’ai vraiment aimé ce film » alors que nous sortions.

Les masques sont obligatoires. Toutes les autres lignes sont bloquées. Et il y a vraiment très peu de cinéphiles, ce qui n’est pas très différent ici de l’époque pré-COVID.

J’apprécie cet avantage inattendu de COVID… beaucoup de films de retour au théâtre et des billets à 5 $. Cela ne deviendra pas un habitué pour nous à ce stade… mais une rupture concessionnelle de la vie, oui s’il vous plaît.

Et vous? Les films sont-ils moins chers dans votre région? D’autres options de divertissement deviennent des options viables?

https://financementpersonnel.fr/wp-content/uploads/2022/09/1487903177_icons-07-1.png00ae2admin2022https://financementpersonnel.fr/wp-content/uploads/2022/09/1487903177_icons-07-1.pngae2admin20222020-10-20 00:00:002020-10-20 00:00:00Le film à 5 $ est de retour

Découvrez comment créer de la richesse avec un faible revenu

Créer de la richesse n’est pas facile, surtout si vous n’êtes pas riche au départ. Cependant, ce n’est pas impossible. Chaque année, des dizaines de personnes sont en mesure de réduire leurs dépenses et leurs dettes et de trouver des moyens d’accélérer leurs économies et leurs investissements. Si vous ne gagnez pas autant actuellement – et que beaucoup sont dans ce bateau en raison du impact du coronavirus sur l’économie – la création de richesse sera plus difficile et exigera une prise de décision délibérée et une gestion intensive du temps. Néanmoins, regarder votre valeur nette grimper est définitivement à votre portée si vous êtes prêt à travailler pour cela. Voici cinq conseils simples sur la façon de créer de la richesse avec un faible revenu.

1.Faites un budget

Si vous voulez créer de la richesse avec un faible revenu, la première chose dont vous aurez besoin est un plan. Même si vous n’aviez pas l’intention de créer de la richesse, les budgets sont important en ce moment, en particulier à la suite de la pandémie de coronavirus en cours. Un budget solide qui identifie toutes vos dépenses et sources de revenus sera un outil essentiel dans vos efforts de création de richesse. Votre budget vous donnera une vérité fondée sur votre situation financière, y compris ses forces et ses vulnérabilités. Une fois que vous avez élaboré un budget et que vous avez une bonne visibilité sur votre situation financière, vous serez prêt à agir pour commencer à créer de la richesse. Vous pourrez également utiliser votre budget pour évaluer la progression de vos efforts.

2. Réduisez vos dépenses

Lorsque vous déterminez comment créer de la richesse avec un faible revenu, l’une des premières choses à déterminer est les dépenses que vous pouvez réduire considérablement. Plus vos dépenses mensuelles sont faibles, plus vous aurez d’argent pour épargner et investir. L’une des premières choses à considérer est le transport. Achetez l’automobile la moins chère et la plus fiable que vous puissiez vous permettre; l’achat d’une voiture bon marché avec de l’argent liquide vous aidera à éviter les paiements mensuels que vous pourriez autrement utiliser pour économiser et investir.

Ensuite, considérez combien vous dépensez pour le logement. Prendre des mesures telles que trouver un appartement moins cher ou réduire la taille de votre maison (ou vos ambitions d’achat d’une maison à court terme) peut également vous aider à libérer votre capacité à créer de la richesse. Enfin, analyser votre budget et réduire les dépenses superflues, telles que les déjeuners de travail et la pléthore de services de streaming vous souscrivez, vous mettra sur la voie d’une épargne et d’un investissement plus efficaces.

3. Automatisez, automatisez, automatisez

Une fois que vous avez réduit vos dépenses et augmenté votre capacité à épargner et à investir, vous devez commencer à épargner et à investir. L’un des meilleurs moyens d’y parvenir sans effort consiste à automatiser vos activités d’épargne et d’investissement. L’automatisation de vos transactions financières garantira qu’elles se déroulent chaque mois, que vous portiez une attention particulière à vos finances ou non; vous créerez de la richesse sans même le savoir. Il existe plusieurs moyens efficaces d’automatiser les actions d’épargne et d’investissement. Par exemple, vous pourriez avoir une somme prélevée automatiquement sur chaque chèque de paie et placée dans un IRA, 401 (k) ou un autre type de compte. De plus, vous pouvez utiliser votre service de paiement de factures pour affecter chaque mois de l’argent à votre compte d’épargne ou de placement. Applications telles que Glands investira automatiquement de l’argent qui, autrement, finirait par devenir de la monnaie dans votre canapé. Automatisez votre épargne et commencez à créer de la richesse.

4. Augmentez vos revenus (ou ajoutez des flux de revenus)

Une autre étape importante dans la création de richesse lorsque vous avez un faible revenu est de trouver des moyens d’augmenter le revenu global que vous recevez chaque mois. Même des augmentations modestes de revenu accéléreront votre capacité à créer de la richesse au fil du temps. Il existe de nombreuses façons d’augmenter vos revenus. Par exemple, si vous êtes un employé à l’heure, vous pouvez essayer de travailler plus d’heures ou obtenir plus d’heures supplémentaires. Vous pouvez également demander une promotion; ou, trouvez un poste comparable travaillant ailleurs pour gagner plus d’argent.

Vous pouvez créer des flux de revenus supplémentaires pour augmenter le montant d’argent que vous gagnez chaque mois. Par exemple, vous pourriez obtenir un emploi «secondaire» ou à temps partiel pour compléter vos revenus. Les gens s’inscrivent souvent pour travailler pour un service de covoiturage comme Uber ou Lyft pour gagner plus d’argent ou devenir des pigistes pour mettre leurs compétences en location sur des sites tels que Upwork ou Fiverr. Alternativement, vous pourriez gagner plus d’argent en louant de l’espace dans votre maison, votre garage ou même votre cour, et commencer à accélérer la vitesse à laquelle votre patrimoine s’accumule.

5. Obtenez de l’aide

Lorsqu’il s’agit de prendre des décisions stratégiques à long terme concernant votre bien-être financier, vous ne devriez jamais faire cavalier seul. Cherchez plutôt l’aide professionnelle d’experts financiers de confiance. Les planificateurs financiers, les comptables et les conseillers en crédit peuvent vous fournir l’expertise et les conseils dont vous avez besoin pour élaborer un plan financier solide; certains peuvent même être spécialisés pour vous expliquer comment créer un patrimoine à faible revenu. Des conseillers financiers de confiance seront en mesure de vous aider à élaborer un plan et constitueront de bonnes caisses de résonance pour évaluer ce plan au fil du temps.

Commencez à créer de la richesse dès que vous le pouvez

Même si vous avez un faible revenu, vous pouvez créer de la richesse au fil du temps, et plus tôt vous commencez, mieux c’est. Ces cinq conseils peuvent vous aider à épargner, investir et réduire votre dette, et vous aider à obtenir la sécurité financière dont tant de gens rêvent.

https://financementpersonnel.fr/wp-content/uploads/2022/09/1487903177_icons-07-1.png00ae2admin2022https://financementpersonnel.fr/wp-content/uploads/2022/09/1487903177_icons-07-1.pngae2admin20222020-10-18 00:00:002020-10-18 00:00:005 conseils faciles sur la façon de créer de la richesse avec un faible revenu

Avez-vous tous survécu aux Amazon Prime Days ?? J’ai été étonné de voir à quel point cette vente pour un seul magasin était omniprésente! Il y avait des tentations d’acheter des choses dont nous n’avons pas besoin partout où je regardais. Les amis et les influenceurs sur Instagram ont tous fait des affaires. J’ai vu les gros titres le couvrir et promouvoir les vols les plus importants. C’est le nouveau Black Friday!

Nous avons envisagé d’acheter quelque chose pour notre entreprise, alors j’ai été aspiré par le site pendant un petit moment. L’article dont nous avions vraiment besoin n’était pas en vente, donc je n’ai finalement rien acheté. Mais je me sentais faible. J’ai commencé à envisager des articles pour les cadeaux de Noël simplement parce qu’ils étaient en solde.

Prime Days est un excellent exemple (ha!) Où les magasins rendent les choses urgentes et rares et vous incitent à dépenser de l’argent que vous n’aviez pas prévu de dépenser. Ils ajoutent des comptes à rebours, montrent votre pourcentage d’économies, puis – cela me tue – ils le décomposent en paiements mensuels. J’étais sur le point de faire des achats impulsifs. Très rusé, Amazon.

Shopping intentionnel

Une bonne chose à propos de Prime Days, cependant, est que si vous vouliez quelque chose et que cela fait partie de votre budget, vous pouvez l’obtenir à un prix avantageux. Je respecte ça. J’adore beaucoup. Mes sœurs et moi ne pouvons même pas nous parler sans signaler un accord récent que nous avons conclu.

Mais je déteste quand je justifie de faire un achat simplement parce qu’il est sur une grille de liquidation. Alors que je désagrégeais notre maison, donnais et vendais des choses, j’ai réalisé à quelle fréquence nous achetons des choses dont nous ne voulions pas vraiment ou dont nous n’avions pas vraiment besoin. Comme on dit, tout ce désordre était de l’argent.

J’ai commencé à tenir une liste courante sur mon téléphone des choses pour lesquelles nous sommes sur le marché. J’ajoute des choses dont je sens que nous avons vraiment besoin, puis je les garde là-bas pendant un certain temps pour que je puisse (a) chercher le meilleur prix pour cela et (b) voir si je le veux ou en ai encore besoin après quelques semaines . C’est incroyable comme le temps rend le cœur moins friand.

De plus, mon beau-frère nous a recommandé d’essayer Honey, cette extension sur votre navigateur qui recherche des codes de réduction et des prix bas lorsque vous magasinez en ligne. Lorsque je décide enfin de faire un achat pour les bonnes raisons, il les applique automatiquement à la caisse. C’est déjà utile à quelques reprises.

Voir clairement malgré le marketing

Il y a quelques années, j’ai lu que cela aide vos enfants si vous leur apprenez comment les spécialistes du marketing leur font de la publicité. Alors maintenant, parfois, quand nous voyons un panneau d’affichage ou une publicité, je demande à mes enfants: «Qu’est-ce qu’ils essaient de vous vendre? Que veulent-ils que vous fassiez? » Cela a été un bon exercice pour moi aussi. La réponse typique? Ils veulent que vous vouliez et achetiez quelque chose.

Nous gérons une entreprise, donc je comprends que le marketing fait partie du travail. J’ai travaillé dans des équipes marketing lorsque j’étais rédacteur. Je comprends donc que le marketing est la façon dont les entreprises se développent.

Mais j’essaye de vérifier davantage mes dépenses personnelles. Est-ce que j’achète quelque chose parce que je m’ennuie? Fatigué? Stressé? Ou cela semble être une bonne affaire? Ai-je vraiment besoin de cette chose ou devrais-je utiliser ce que j’ai? Est-ce vraiment quelque chose dont je veux prendre soin et ajouter à notre maison?

Les vacances arrivent, alors les spécialistes du marketing vont travailler dur pour nous. Je vais essayer de penser davantage par moi-même et de magasiner plus judicieusement.

https://financementpersonnel.fr/wp-content/uploads/2022/09/1487903177_icons-07-1.png00ae2admin2022https://financementpersonnel.fr/wp-content/uploads/2022/09/1487903177_icons-07-1.pngae2admin20222020-10-16 00:00:002020-10-16 00:00:00Dire non aux Amazon Prime Days

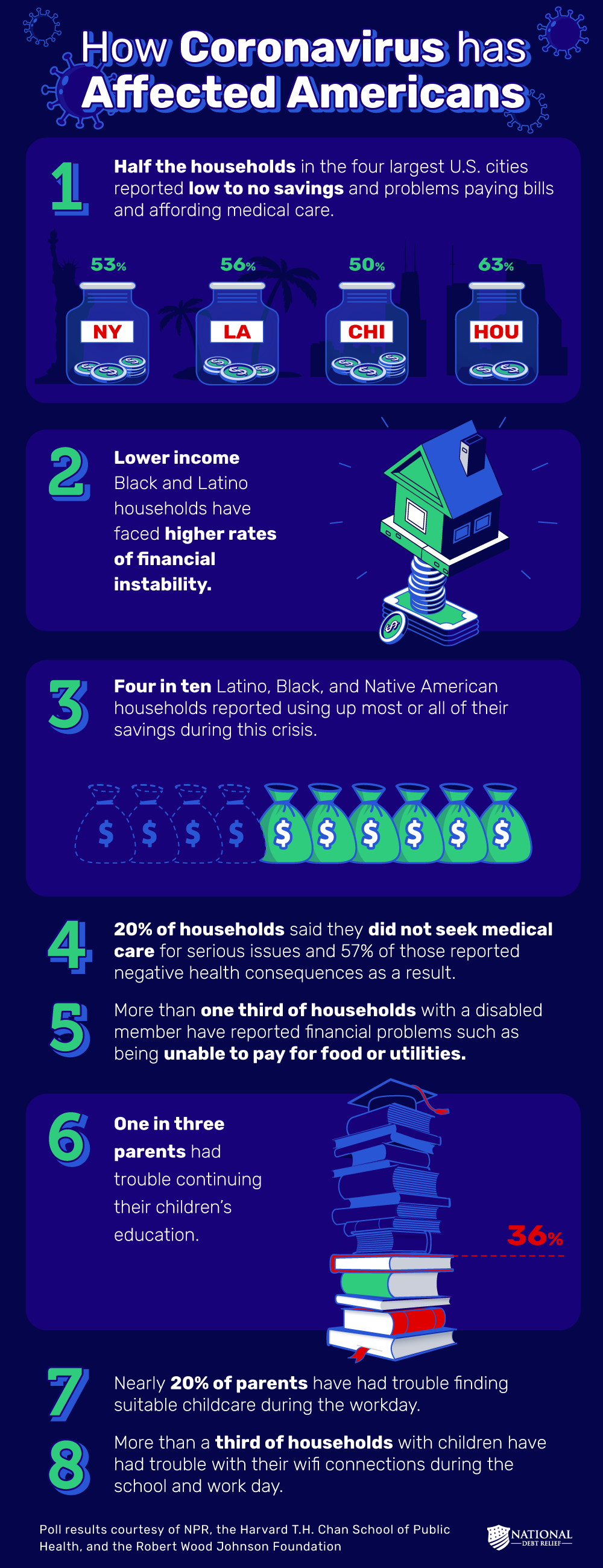

Le coronavirus a affecté les Américains à travers le pays, de nombreux ménages ressentant les effets du ralentissement économique. De nombreux appels ont été lancés pour changer les systèmes et les politiques qui ont amené certaines communautés à ressentir les effets de la pandémie à des taux plus élevés. Ces communautés sont confrontées à des difficultés financières telles que le paiement du loyer, des factures de carte de crédit, des prêts et des services publics avec un revenu réduit.

Dans une série de sondages en cinq parties menée par NPR, la Harvard TH Chan School of Public Health et la Robert Wood Johnson Foundation, les chercheurs ont interrogé 3454 adultes de 18 ans ou plus à travers les États-Unis entre juillet et août 2020 avant la fin du mandat fédéral. programmes de soutien aux coronavirus. «L’impact du coronavirus» examine de près les problèmes économiques croissants dus à la pandémie et aux ménages vulnérables qui ont besoin d’aide.

Découvrez comment le coronavirus a affecté les Américains

Les effets de la pandémie se poursuivent et de nombreux Américains ont du mal à trouver un soulagement. Cela a soulevé des inquiétudes quant à la capacité de la nation à résister à des problèmes de santé et financiers prolongés. Les chiffres rapportés dans ce sondage appuient la demande de mesures et de politiques plus préventives qui protègent les ménages de ces situations.

Les Américains ont plus que jamais besoin d’aide avec une dette croissante en raison de cette pandémie. C’est maintenant l’occasion idéale de prendre le contrôle de vos finances en ayant un budget, réduire les factures, et prendre concerts secondaires pour de l’argent supplémentaire. Chaque geste aide!

https://financementpersonnel.fr/wp-content/uploads/2022/09/1487903177_icons-07-1.png00ae2admin2022https://financementpersonnel.fr/wp-content/uploads/2022/09/1487903177_icons-07-1.pngae2admin20222020-10-14 00:00:002020-10-14 00:00:00Comment le coronavirus a affecté les Américains [Infographic]

Notre nouvelle maison a été construite en 1991 et les arbres et les buissons n’étaient pas très soignés. Les choses deviennent folles ici dans le nord-ouest, elles sont donc super envahies et certaines doivent être supprimées. Nous dépensons donc une tonne d’argent ce mois-ci sur l’élimination coûteuse des arbres.

Économiser un peu sur les arbustes qui pensent qu’ils sont des arbres

Nous avons deux arborvitae sur le côté de la maison, à quelques mètres de la fondation. Normalement, les gens les utilisent comme arbustes et les gardent environ 8 pieds de haut. Eh bien, ces deux bêtes mesurent – sans blague – 35 pieds de haut. Ils me font vraiment craquer.

Nous avons reçu des offres pour les réduire en pensant que notre HOA nous obligerait à faire appel à un professionnel, et le moins cher était de 200 $. Mais comme ce sont techniquement des arbustes (les plus gros arbustes de tout le pays!), La HOA a dit que nous pouvons les «couper» nous-mêmes.

Nous sommes heureux de pouvoir économiser sur la main-d’œuvre, mais nous n’avons pas les outils adéquats nous-mêmes. Nous ne possédons pas de tronçonneuse, mais nous possédons une petite scie à main qui est à peu près utilisée pour couper notre arbre de Noël. D’une manière ou d’une autre, j’ai convaincu mon mari d’utiliser cette scie à main pour commencer à couper l’arborvitae. Il n’arrêtait pas de marmonner dans sa barbe, mais nous avons persévéré.

Découvrez nos progrès:

Mon mari a grandi dans une communauté d’exploitation forestière – son père travaillait à l’usine – alors il m’a appris comment couper des arbres en toute sécurité. Nous avons coupé autant de branches et de sections plus petites que possible. Nos bras ne seront peut-être plus jamais les mêmes. C’était un travail difficile, mais nous sommes tombés le premier et tous les petits sur le second. Mais le reste est costaud et nous avons vraiment besoin d’une scie à chaîne.

Il fait campagne pour acheter une tronçonneuse. Nous pouvons l’utiliser sur les arborvitae et pour couper les arbres tombés, puis pour nous aider à maintenir le reste des arbres dans la cour. Mais je veux juste louer Home Depot de temps en temps et dire que c’est bien. Il en coûte 32 $ à louer pendant quatre heures, puis nous n’aurions pas à le stocker. Mais il en aime un qu’il a vu pour 250 $ (plus une batterie de 50 $). Étant donné que nous économisons 200 $ en ne faisant pas appel à un professionnel, je pourrais être convaincu.

Problèmes d’arbre plus coûteux

En parlant d’arbres, vous vous souvenez de cet arbre dont j’ai parlé qui a laissé tomber une grosse branche sur le toit-terrasse de notre voisin? Il s’avère que c’est un peuplier noir qui pousse rapidement et peut être très cassant. Cela a effrayé les bejeezus de nos voisins ce jour-là. Et comme c’est sur une pente au-dessus de notre maison, ça me fait peur aussi. C’est trop près de la maison, surtout là où nos enfants dorment.

Nous avons dû dépenser 50 $ juste pour demander à notre HOA de le supprimer, et ils sont toujours en train de l’examiner. (Oh HOA…) Ils essaient de garder les arbres indigènes, mais nous espérons vraiment qu’ils prendront en compte notre sécurité.

Nos offres pour cet arbre HURT. Un tel enlèvement d’arbres coûteux. L’un était pour 2 400 $ plus 300 $ pour le broyage. Le service des arbres d’un ami le fera pour 1 000 $. Nous devrons toujours broyer la souche et trouver comment nous en débarrasser nous-mêmes, mais le calcul est une évidence.

C’est ainsi que nous dépensons de l’argent sur les arbres ces derniers temps. Si seulement l’argent augmentait vraiment sur eux! C’est la partie de l’accession à la propriété qui n’est ni glamour ni bon marché.

https://financementpersonnel.fr/wp-content/uploads/2022/09/1487903177_icons-07-1.png00ae2admin2022https://financementpersonnel.fr/wp-content/uploads/2022/09/1487903177_icons-07-1.pngae2admin20222020-10-12 00:00:002020-10-12 00:00:00Souffler de l’argent sur les arbres – Blogging Away Debt Blogging Away Debt