Le développement le plus surprenant de mon voyage sur les finances personnelles

Le pouvoir de l'abondance peut créer une apparence surprenante dans votre vie. Vous ne le reconnaîtrez peut-être pas au début. Je n'ai pas.

Le développement le plus surprenant de mon voyage sur les finances personnelles n'a pas été que j'ai remboursé rapidement ma dette de prêt étudiant, ou comment libérer c'est vivre sans dette. La découverte la plus étonnante a été mon sentiment d'abondance maintenant que je suis confiant dans ma capacité à faire et à gérer mon argent.

Il a commencé avec une cotisation d'inscription mensuelle de 5,00 $. J'ai déjà participé à une organisation artistique locale pour YEARS, mais je ne me suis jamais inscrit à leur adhésion à très faible coût. Je suis devenu membre du conseil d'administration récemment, ce qui signifiait qu'il était temps de se joindre en réelle . Je me suis inscrit pour que les 5,00 $ soient automatiquement retirés de mon compte. Je veux dire, je paye plus pour Netflix. J'ai toujours été en mesure de couvrir mon facture Netflix, alors je suis sûr que je peux trouver un moyen de couvrir mes frais d'adhésion. Je crois à l'organisation, et à 5,00 $ par mois, je suis un patron des arts.

Cela m'a plu à donner. Je me sentais bien de donner et de savoir que cela ne briserait pas ma sécurité financière. Mes besoins sont satisfaits, donc je peux donner mon argent et mon temps à une cause dans laquelle je crois.

Environ une semaine plus tard, je suspendais des dépliants pour annoncer un appel à des soumissions. J'étais sur le point de rencontrer un ami pour le café dans un café, mais j'ai décidé de m'arrêter dans un coin de rue et de faire un flyer aussi. Alors que je me rapprochais de la porte, un jeune homme qui était assis sur le bercail demanda: «Mlle, pourrais-tu m'acheter une tasse de café?» Je m'arrêtai sur mon chemin. Je l'ai regardé et j'ai dit: "Bien sûr. Qu'aimes-tu? "

Lecteur, il a été STUNNED. Il me regarda avec une telle surprise sur son visage. Je pense qu'il était plus surpris que je l'avais reconnu qu'il était qu'il allait prendre une tasse de café. Il a dit: "Juste une tasse de café." J'ai dit: "D'accord." Je suis entré, j'ai accroché mon prospectus et lui ai acheté une coupe de café de 1,59 $. J'ai également acheté une carte-cadeau de 5,00 $, car il faisait chaud et que 5,00 $ pouvaient lui acheter du temps dans le magasin. Je l'ai remis à lui, et il a dit: "Hum, merci." Toujours effrayé.

J'ai marché dans la rue et j'ai acheté une coupe de café de 1,59 $.

Je n'ai pas réfléchi jusqu'à ce que je me suis arrêté pour acheter du gaz l'autre jour.

J'ai tiré à côté de la pompe. Je suis sorti et glissé ma carte dans le lecteur. Un homme de l'autre côté de la pompe a dit: "Mlle? Pourriez-vous m'aider? "

Maintenant, permettez-moi d'interrompre cette histoire pendant une minute pour vous en dire une autre. Quelques mois auparavant, je me suis arrêté pour le gaz à la même station. Ma carte de débit ne fonctionnerait pas. Ma carte de crédit ne fonctionnerait pas. Ma carte de débit ne fonctionnerait pas non plus au guichet automatique. Ma lampe à gaz était allumée et je devais aller au campus. J'étais fous. J'ai appelé ma banque et j'ai découvert qu'elle avait quelque chose à voir avec leur nouveau fournisseur. Tous les codes de sécurité à l'arrière des cartes étaient désormais invalides. Ils m'ont donné un nouveau code. Cela n'a pas marché. Avant de les renvoyer pour crier des exemples dans les représentants du service à la clientèle, le préposé à la station-service a déclaré: «Puis-je vous donner 10,00 $ pour aller au travail?»

Je voulais pleurer avec tant de gentillesse.

En fin de compte, je n'ai pas eu à l'emmener sur son offre. Mais, je me souviens que chaque fois que je conduis par cette station-service. En fait, c'est pour ça que je vais toujours à cette station-service quand je suis proche.

J'étais à cette station-service et l'homme à la pompe en face m'a demandé: "Mlle? Pourriez-vous m'aider? "Il avait besoin de gaz pour rentrer du travail. Il avait l'air de faire du travail manuel toute la journée. J'ai parcouru la pompe et glissé ma carte dans le lecteur. J'ai frappé mon numéro de téléphone afin que je puisse utiliser mes points pour réduire le coût par gallon. Nous avons fait un bavardage inactif pendant que son réservoir a été rempli. Il s'est avéré qu'il faisait du travail manuel toute la journée.

Il m'a remercié, et nous avons tous deux chassé.

En allant à ma prochaine destination, j'ai commencé à réfléchir à la rapidité avec laquelle j'ai dit «Oui», à la fois pour les personnes qui ont demandé un peu d'aide. Dans le passé, j'aurais discuté avec moi-même de savoir s'il s'agissait ou non d'une escroquerie – même si, quelle arnaque tirez-vous lorsque vous demandez du café? Donc, et si le gars de la station-service avait 10,00 $ dans sa poche. J'avais des dollars supplémentaires de 10,00 $ dans le mien. Je pourrais le donner.

Il y a eu des moments dans ma vie, quand je ne pouvais pas.

Lorsque j'étais profondément endetté et que je ne pouvais pas voir une issue, je ne me sentais pas trop généreux avec mon argent ou mon temps. Quand je me suis porté volontaire, je me sentais coupable parce que j'aurais pu utiliser ce temps pour faire un travail rémunéré qui rembourserait ma dette. Quand je me suis acheté un café, je me sentais coupable parce que 1,59 $ n'était pas vraiment le mien parce que j'avais des dettes. Cela pourrait aller à la dette. Quand j'étais au chômage ou sous-employé, je pensais que je n'aurais jamais d'argent EXTRA. Même un adhésion de 5,00 $ par mois a eu trop envie de s'engager.

Après avoir acheté l'homme au gaz, j'ai pensé: "Qu'est-ce qui m'a pénétré ces derniers temps?" J'ai même twitté la question, sans lui donner de réflexion réelle avant la main.

Alors que je lis des réponses de personnes me disant que j'avais un grand cœur, j'avais des doutes. Grand doute. Je peux être gentil parfois. Je ressens de la compassion et de l'empathie. Je m'inquiète de ce qui arrive aux autres personnes. Oui, tout cela est vrai.

Mais il m'a apparu, au cours de cet échange de Twitter, que ce qui m'était entré était un sentiment d'abondance.

Je me sens abondante. Je me sens assez abondant pour donner. Je peux maintenant donner à la fois mon temps et mon argent sans la redoutable culpabilité de la dette pendue au-dessus de ma tête. La gentillesse peut couler de manière plus fluide quand elle n'est pas bloquée par la sensation de nage que vos besoins ne sont pas satisfaits.

Depuis que j'ai commencé mon voyage sur les finances personnelles, des années avant que j'ai créé Dream Beyond Debt, j'ai traversé beaucoup de phases. J'ai été humilié. J'ai eu peur. J'ai été étonné. Je me suis senti connecté. J'ai ressenti une immense gratitude.

Et maintenant, je me sens abondance.

Cela a pris beaucoup d'effort, mais il est sans aucun doute absolument valable. J'ai payé la dette, je me suis mis là-bas, j'ai demandé ce que je voulais, je l'ai reçu, j'ai dépassé la sous-ressource, j'ai développé une croyance plus profonde dans mes capacités et je suis connecté à une communauté dans laquelle je me sens. Mes besoins sont satisfaits.

Lorsque vous sentez que vos besoins sont satisfaits, tout peut être donné gratuitement. Cliquez pour Tweet

Je peux donner à des étrangers qui ont besoin d'un peu d'aide, et je peux donner aux organisations que je crois. Pour cela, je suis incroyablement reconnaissant.

Quel a été un jalon surprenant dans votre parcours de finances personnelles?

Retired Inspired with Ramsey Personnalité Chris Hogan

Vous profitez du podcast?

Si vous le faites, seriez-vous Disposé à laisser une critique pour le spectacle ici? Le plus grand nombre de visites que le podcast reçoit, plus les gens en apprendront …

Le programme de Money Peach vous est présenté par mon programme en ligne n ° 1 pour vous montrer comment budgétiser, combien économiser, Comment gérer votre remboursement de la dette, quand économiser pour la retraite, quoi apprendre à vos enfants à propos de l'argent et comment construire un legs pour durer au-delà de votre vie.

Si vous vous trouvez en continuant à payer un chèque de paie et à vous demander où tout l'argent est allé à la fin du mois, il est temps de faire un changement positif. Bienvenue dans la classe, ils ont oublié de vous apprendre à propos de l'argent – Cours d'argent génial .

Mentionné dans cet épisode

Retire Inspiré (Livre)

Retire Inspired (Podcast)

Chris Hogan 360

Georgetown College Athletics

Tom Corley (Rich Habits) Episode 51

The Go-Getter de Peter B. Kyne (Livre)

Atelier GRATUIT avec Chris Peach

Cours d'argent génial

Afficher les notes

Qui est Chris Hogan [2:45]

Démarrer dans le monde de l'argent [5:20]

Comment Chris a rencontré Dave Ramsey [7:50]

Le retraité à 41 ans [15:28]

L'histoire du Système de pension [17:00]

La vérité sur la sécurité sociale [18:55]

Le ROTH IRA et le ROTH 401k [24:30]

Le R: IQ [27:15] [1945902] 03]

L'histoire TOUT LE MONDE doit entendre [31:40]

Le marché boursier est-il sûr?

The Other Clutter – Amanda Page

J'ai lu quelques articles sur la suppression de l'encombrement. Habituellement, l'auteur parle d'articles inutiles ou inutilisés autour de la maison. Ils s'accumulent, occupent de l'espace et ne font pas grand chose pour votre vie. J'ai compris. J'ai des tas de papier et de livres que je ne lirai jamais et des vêtements que je ne porterai plus jamais. J'ai certainement purger, certainement. Mais, les "choses" sont juste des choses. L'encombrement que je suis le plus intéressé à dégager est l'autre fouillis. C'est le «truc» qui encombrent mon esprit, mon corps, mon émotionnel et moi-même.

Ne vous méprenez pas. Je suis à bord de la chose minimaliste. Je comprends comment il contribue à une personne plus heureuse et plus saine en général. Je veux juste parler pendant une minute de l'encombrement que j'ai éliminé de ma vie qui a eu un impact plus important que n'importe quel sac à ordures rempli de bibelots indésirables. J'ai quitté quelques substances, activités, personnes et modèles au cours des années qui ont mis mon chemin plus véridique et extraordinaire pour ma vie.

Alcool

J'ai arrêté de boire de l'alcool en 2010, et je n'ai jamais regardé en arrière. À l'époque, j'étais juste là-dessus. Ce n'était plus amusant. Je me suis réveillé après une soirée et cependant, "j'ai fini avec ça." Et j'étais. Pas de lutte. Pas de regrets. Je participe toujours à des fêtes et à des amis pour des boissons. Je conseille toujours le barman quand ils me servent mon eau de soda. Mais, je ne dépenserai pas d'argent sur des cocktails coûteux. Je ne me réveille pas avec la gueule de bois. Je ne m'inquiète pas de la façon dont je vais rentrer d'un bar ou d'une fête parce que j'ai eu plus que la limite légale à boire. Il a enlevé une autre décision de ma vie. Je ne le fais pas. Je n'y pense même plus, sauf quand quelqu'un exprime un choc quand je ne participe pas. Je ressens beaucoup de suspicion à propos d'un éventuel problème d'alcool, mais je m'en vais. Je ne suis pas intéressé par ces hypothèses et je ne ressens pas le besoin de m'expliquer à des personnes qui ne comprennent pas. Je suis simplement plus heureux sans alcool dans ma vie. Il s'agissait d'un encombrement dans le cerveau pour lequel j'avais trouvé d'autres usages.

Sucre

J'ai quitté le sucre raffiné un certain nombre de fois dans ma vie, et je l'ai encore fait en 2016. J'étais hors de contrôle. Un soir, après avoir quitté la maison pour aller chercher des beignets pour le dîner, j'ai décidé que c'était suffisant. Je ne suis pas un pour la modération. Et, quand je décide que j'ai fini, j'ai fini. J'avais fini. Je découpe tout le sucre raffiné, y compris le miel, l'agave et les édulcorants artificiels. J'ai arrêté de laisser tomber ma boulangerie préférée pour un «gâteau d'urgence». J'ai cessé de l'utiliser comme moyen de faire face au stress. Au cours de l'année où j'ai quitté, j'ai perdu vingt livres, sans aucun exercice supplémentaire. C'était une perte de poids lente, ce qui est bien, car la perte de poids n'a jamais été le but. Le but était de supprimer la décision de ma vie. Je n'ai pas à me soucier de la modération. Je n'ai pas à me soucier si oui ou non j'ai eu un ou deux ou cinq morceaux de gâteau dans une semaine. Je n'ai pas à m'inquiéter si oui ou non le muffin est un bon choix de petit-déjeuner. Je ne choisis pas les aliments avec du sucre. J'ai économisé beaucoup d'argent en frais de gâteau. J'ai également supprimé le fouillis de l'esprit brumeux que la consommation de sucre peut causer. C'est encore une décision que je n'ai pas à faire sur la nourriture, qui est son propre type d'encombrement.

Dette

J'ai quitté la dette en 2016. Bien, sorte de. En 2013, j'ai déclaré faillite, ce qui m'a déduit de la carte de crédit et de la dette médicale dont je ne pouvais pas sortir à l'époque. Une fois que la dette de carte de crédit a été supprimée, j'ai ressenti un soulagement considérable. Cependant, j'avais encore environ 48 000 $ de dette de prêt étudiant. En 2015, j'ai commencé un blog, Dream Beyond Debt, où j'ai suivi mes progrès en essayant de le rembourser rapidement. Cela m'a pris 14 mois, mais je l'ai fait. J'ai payé l'ensemble des 48 000 $ que j'avais parcourus depuis une dizaine d'années. J'ai eu un aperçu de la vie sans dette, et maintenant je préfère vivre sans ça. J'ai l'argent pour quelque chose ou je ne le fais pas. J'ai accepté un prêt hypothécaire, mais je suis en mission pour payer cela une fois que j'aurai acheté 100 000 $ en épargne. Maintenant que je ne jongle pas avec les soldes de cartes de crédit et les paiements de prêts aux étudiants, ainsi que toutes les dates d'échéance et les paiements minimaux qui l'accompagnent, je peux me concentrer sur ma vie créative. C'est incroyablement libérateur. La dette n'est que l'encombrement financier.

La dette n'est que l'encombrement financier. Cliquez pour Tweet

Underearning

Afin de rembourser la dette, je devais gagner plus d'argent. Afin de gagner plus d'argent, j'ai dû m'adresser pourquoi je ne pouvais pas gagner plus d'argent. Ce n'était pas une question d'éducation ou de compétence. C'était une question de ME. Underearning est généralement un problème d'estime de soi. J'ai lu le livre Overcoming Underearning par Barbara Stanny peut-être trois fois avant que je puisse sérieusement faire le travail. L'année entre la déclaration de faillite et le remboursement de ma dette de prêt étudiant, j'ai travaillé à travers le livre avec un ami. J'ai fait les exercices. Je les ai longuement discuté. Lentement, les leçons ont commencé à s'emparer. J'ai eu beaucoup de vieux messages de culpabilité et d'argent négatif pour passer au crible. Je devais apprendre à croire que je méritais plus. Les vieux messages toxiques sont un type d'encombrement. Je les ai dégagés pour un message de message beaucoup plus propre, plus heureux et plus sain. Au lieu de l'encombrement de «comment vais-je passer?» J'ai maintenant le mantra, «je vais prospérer».

Les vieux messages d'argent toxiques de votre enfance sont un type d'encombrement. Cliquez pour Tweet

Compassive Naysayers

Lorsque vous commencez à changer votre vie, vous rencontrerez un tas de gens qui diront quelque chose à l'effet de «Bonne chance avec ça». Ils pourraient vous insulter pour avoir essayé quelque chose de nouveau en premier lieu. Je n'ai jamais eu beaucoup de patience pour les personnes qui vivent sur les choses sombres. Je veux dire, je suis tout pour faire face à la réalité et regarder les choses difficiles avec des yeux clairs. Mais je ne vais pas le vivre. Vous devez me parler de la possibilité. Ne me parlez pas de ce qui ne peut être fait. Bien sûr, il est possible qu'un plan échoue. Mais, que se passe-t-il? Que faire si cela réussit? C'est avec qui je souhaite passer mon temps. Je ne veux plus passer mon temps à essayer de convaincre les nellies négatives que quelque chose pourrait fonctionner. Je préfèrerais plutôt aborder les gens plus enthousiastes depuis le début. La négativité constante est un type d'encombrement qui peut obstruer le flux de bonnes choses dans votre vie.

Shopping for Fun

J'ai laissé aller m'acheter de l'amusement lorsque je remboursais la dette. Il est simplement devenu plus excitant de voir l'équilibre diminuer que d'acheter un vêtement que je ne devrais jamais porter. Ma préférence personnelle est de magasiner dans les magasins d'épargne, et bien que plus frugale, ce n'est pas aussi frugal que de ne pas dépenser de l'argent. Au lieu de faire du shopping, j'ai commencé à faire de la randonnée avec des amis. Nous avons eu de meilleures conversations sur des sentiers boisés que nous ne l'avions fait entre des racks de vente. L'élimination du passe-temps de shopping n'a pas seulement gardé le désordre réel et matériel de ma vie, mais c'était une activité de plus que je n'avais pas à faire. Je pourrais faire ceux qui étaient plus amusants et libres, et alimenté mes comptes bancaires au lieu de mon placard.

Télévision

Holy heck, la télévision empêche mon esprit. Je regarderai les mêmes cinq épisodes d'un spectacle encore et encore en tant que bruit de fond. Bien sûr, je pourrais remplacer la télévision par des podcasts ou de la musique, mais finalement, je pense que les seuls sons de non-désordre dans ma maison sont ceux de mes chiens qui soupiraient et ronflaient. Quand je me retrouve dans un trou de télévision, je pense à ce que je pourrais faire ou créer avec ce temps. La télévision me rend un tel consommateur. Je ne pense même pas vraiment à ce que je regarde la plupart du temps. Cela m'énerve. C'est apaisant, bien sûr, mais je peux certainement trouver une façon différente de me détendre. Je pouvais lire! Je pourrais écrire! Je pourrais vivre ma propre vie au lieu d'être spectateur de la vie de personnages télévisés …

Débarrassez-vous de l'autre encombrement

L'encombrement est, tout simplement, des choses qui ne vous sont pas utiles. Il est fait que la matière NE MAIS PAS IMPORTANT. Tout cet autre fouillis provoque des barrages routiers dans ma vie. Comme les tas de papier et de vêtements sur mon sol, il est de la manière. En supprimant l'autre encombrement, j'ai fait de l'espace dans mon cerveau qui peut être mieux utilisé. Cet espace peut être utilisé pour apprendre une nouvelle compétence, se concentrer sur un nouvel objectif, considérer un nouveau concept … Lorsque la pièce est claire, il y a plus de CHAMBRE. Vous pouvez le remplir avec des choses plus importantes. Vous pouvez le remplir avec des choses qui DO importent.

L'encombrement est tout simplement composé de matières qui NE SONT PAS IMPORTANTES. Cliquez pour Tweet

Quel «autre encombrement» pouvez-vous ou avez-vous retiré de votre vie qui aura ou aura fait une grande différence?

Related Posts

Un conte de trop de choses

L'expérience la plus humble de ma vie

Goodbye Student Loan Debt

Économiser plus de 100 000 $ (avec un salaire à 5 chiffres)

On ne peut nier que l’économie d’argent peut se sentir comme un travail acharné parfois: Nécessite une mentalité à long terme et au moins quelques sacrifices à court terme.

Pourtant, ces trois font frapper une valeur nette de 100 000 $, ils ont l’air faciles. Avec des plans spécifiques en place pour atteindre leurs objectifs et une discipline sérieuse, ils prouvent que vous n’avez pas besoin d’un salaire de six chiffres pour accumuler une valeur nette de ce montant.

Voici comment ils l’ont fait.

« J’ai traité économiser de l’argent comme un jeu vidéo et j’ai compris comment le battre. »

Gwen 26, spécialiste en informatique dans le Midwest

« Je n’ai jamais voulu économiser 100 000 $ par un âge précis, je voulais juste économiser autant que possible. Mon but ultime est de prendre votre retraite de 35 ans, alors j’ai priorisé de sauver et de vivre sous mes moyens depuis le collège.

J’ai eu la chance d’avoir de bons modèles financiers: mes parents m’ont fait économiser 50 pour cent de mes allocations et cadeaux, m’a encouragé à éviter la dette et les habitudes frugales enracinées comme le paiement de voitures en espèces Réutilisation des sacs en plastique et achat de seconde main.

Lorsque j’ai commencé mon premier emploi à temps plein, j’ai adopté des habitudes intelligentes: j’ai accumulé un coussin de trésorerie de 10 000 $ et transféré automatiquement de l’argent dans mon 401 (k) jusqu’à ce qu’il soit dépassé, 100 $ dans mon compte d’épargne-santé (HSA) et 450 $ dans mon Roth IRA. Je réduit les coûts en vivant avec un colocataire. J’ai conduit la voiture que j’avais eu depuis l’université et visité des amis et des familles pour des vacances au lieu de voyager dans des endroits de luxe.

Au cours des trois années suivantes, mon revenu a également augmenté – j’ai touché 77 000 $ l’année dernière – et j’ai travaillé à économiser environ 75 p. 100 de mes salaires à la maison. Cela m’a finalement aidé à atteindre une valeur nette de 100 000 $ en juillet dernier – ce qui s’est senti très bien et a vraiment validé tous mes choix frugal.

Mon prochain but? Augmentez mes économies et mes investissements à 200 000 $ d’ici la fin de l’année. (Je suis autour de la marque de 150 000 $ maintenant.) Je sais que cela est quelque peu dépendant du marché en continuant sa montée vers le haut – mais je ferai ma part de toute façon. »

Ses conseils pour les autres:

« Traitez vos économies comme un jeu! Quelles compétences pouvez-vous affiner pour gagner plus d’argent? Comment optimiser vos dépenses afin de conserver autant de votre argent que possible? Quoi d’autre pouvez-vous faire pour que votre argent fonctionne pour vous?

Je sais que l’épargne est difficile, surtout lorsque vous ne gagnez pas beaucoup. Mais il est tout à fait possible si vous commencez par de petits changements. Il peut être aussi simple que de magasiner avec une liste et de commander moins de boissons à l’heure heureuse. Une fois que vous avez maîtrisé l’habitude, vous pouvez regarder les effets composés. »

» Avoir de l’argent pour retomber sur un sentiment de sécurité que je n’ai jamais eu auparavant. «

Drew 27, professionnel de l’immobilier commercial, Washington, DC

« En grandissant, ma famille n’était pas bien située. J’ai effectivement reçu un petit-déjeuner et un déjeuner gratuits à l’école parce que notre revenu familial était si bas. Comme je me suis engagé à épargner en tant qu’adulte, cette perspective m’a motivé: avoir de l’argent pour revenir en arrière offre un sentiment de sécurité que je n’ai jamais eu. Et parce que je n’ai jamais vécu un mode de vie somptueux, je ne trouve pas la joie d’acheter des choses.

Après seulement deux ans d’épargne et d’investissement constamment dans mon début des années 20, j’ai atteint une valeur nette de 100 000 $ à 25 ans. Ce n’était pas parce que j’avais gagné un salaire considérable. En fait, il n’a jamais dépassé 70 000 $.

Plutôt, j’attribue mon succès à trois choses: d’abord, j’ai toujours eu plusieurs concerts parallèles. J’ai même vécu de mon revenu en tant que chauffeur de voyage, vendeur et photographe immobilier ma première année d’études et économisé mon salaire. Je suis aussi frugal: je dis non à des voyages somptueux avec des amis et de gros achats comme une auto-opter pour rester local et faire du vélo pour fonctionner. Enfin, j’ai gardé mes coûts de vie très bas par un piratage de maison, ou j’ai loué des pièces libres dans ma maison de trois chambres à but lucratif.

Cela m’a permis de générer mon montant net dans diverses sources: lorsque j’ai atteint 100 000 $, j’avais 13 500 $ en espèces et près de 50 000 $ dans un compte de courtage ordinaire, 401 (k), IRA et d’autres investissements comme l’or. De plus, j’aurais mis 40 000 $ entre les paiements hypothécaires et l’acompte dans ma maison, ce qui a augmenté de 45 000 $ depuis que je l’ai acheté.

Son conseil pour les autres:

« Faites des choses qui rendent l’économie simple, comme la configuration des transferts automatiques et l’ouverture d’un compte distinct de votre compte courant, de sorte que vous n’êtes pas tenté de dépenser. Vous pouvez commencer par seulement 25 $, 50 $ ou 100 $ au début.

Si c’est écrasant, faites un plan spécifique pour atteindre votre but. Si vous ne réussissez pas, vous allez échouer à la hausse! Disons que la vie vous lance une balle courbe: vous avez eu quelques factures médicales et avez totalisé votre voiture. Ces dépenses pourraient vous empêcher de passer à 100 000 $ d’ici un certain âge. Mais si vous avez commencé à économiser tôt et à pratiquer de bonnes habitudes, vous pourriez encore finir avec 50 000 $ ou même plus. »

« La mesure la plus importante que j’ai prise dans mon voyage à 100 000 $ a été une croissance professionnelle proactive »

Hannah 29, data scientist in Raleigh, NC

« J’ai eu une fascination à vie pour économiser et investir. En tant qu’adolescent, j’ai parlé à mon grand-père en me permettant d’investir un petit montant que j’avais sauvé des bêtises et des cadeaux dans son prochain contrat immobilier commercial. Malheureusement, nous avons perdu de l’argent lorsque le projet est allé de côté, mais mon grand-père a renvoyé mon investissement en entier.

Par l’obtention du diplôme d’études secondaires, j’avais 25 000 $ économisés dans les tables d’attente, l’enseignement du tennis et une bourse de 4 000 $ en espèces. Quatre ans plus tard, je l’ai réduit à 15 000 $, le reste a été consacré aux frais de subsistance et à la voiture, ce qui a entraîné un nouvel objectif: économiser 75 000 $ pour un autre marché immobilier avec mon grand-père. Je n’ai pas réussi à atteindre ce but avant que la santé de mon grand-père ne soit refusée parce que: la vie. (Je me suis marié et j’ai eu un bébé!)

Cependant, cela m’a permis de prioriser impitoyablement les économies au cours des trois prochaines années. À l’heure 24, j’avais accumulé 100 000 $, soit 55 000 $ supplémentaires dans mon compte d’épargne et 30 000 $ entre mes 401 (k) et IRA.

Je reconnais que j’ai eu de la chance de certaines façons: je ne suis pas diplômé des prêts étudiants, grâce à la générosité de ma famille, et j’ai profité du marché haussier: la première fois que j’ai vérifié mon 401 ( K) solde, j’ai des rendements annualisés de 19%! Mais j’ai également investi de façon proactive dans ma croissance professionnelle, me battant pour des augmentations de 25 000 $. Augmenter mon revenu à $ 75,000 par 24 a permis à mes habitudes frugales – comme vivre avec trois colocataires et explorer des divertissements gratuits – pour m’emmener encore plus loin.

Même si je n’ai jamais eu à faire un accord avec mon grand-père, j’ai fini par investir dans l’immobilier. Aujourd’hui, mon mari et moi possédons deux propriétés: notre maison, où nous louons le sous-sol et une location séparée. Nous les avons achetés en espèces pour environ 130 000 $, et ils valent maintenant environ 200 000 $ combinés. »

Ses conseils pour les autres:

» Si vous voulez économiser beaucoup d’argent rapidement, c’est Important de reconnaître le rôle que jouent vos revenus. Si votre salaire à temps plein n’est pas suffisant (en plus de réduire), trouver des moyens d’augmenter vos revenus sans augmenter votre style de vie. Pour la plupart des gens, choisir un concert latéral est une excellente solution.

Il y a aussi une grande valeur dans la rupture d’un objectif dans de petites étapes réalisables. Par exemple, j’ai commencé par parler avec mon patron pour obtenir une promotion en fin d’année. Ensuite, j’ai fait un plan pour augmenter mes performances professionnelles, en veillant à ce que mon patron ait remarqué. Enfin, j’ai vérifié tous les quelques mois pour m’assurer d’être sur la bonne voie pour la promotion, que j’ai finalement marqué. »

SoFi est ce que je recommande d’abaisser le taux d’intérêt sur votre crédit à taux élevé Cartes tout en remboursant votre dette beaucoup plus rapidement et vous sauver des milliers. Il ne faut que 2 minutes pour trouver votre taux plus bas

SoFi est également spécialisé dans la dette de prêt étudiant. En savoir plus sur cette revue SoFi.

Autour de l’argent quotidien avec le Fondateur de Trim, Thomas Smyth

Mon invité sur le spectacle …

Il y a quelques mois, je suis tombé sur ce logiciel vraiment incroyable de FinTech (technologie financière) appelé Trim.

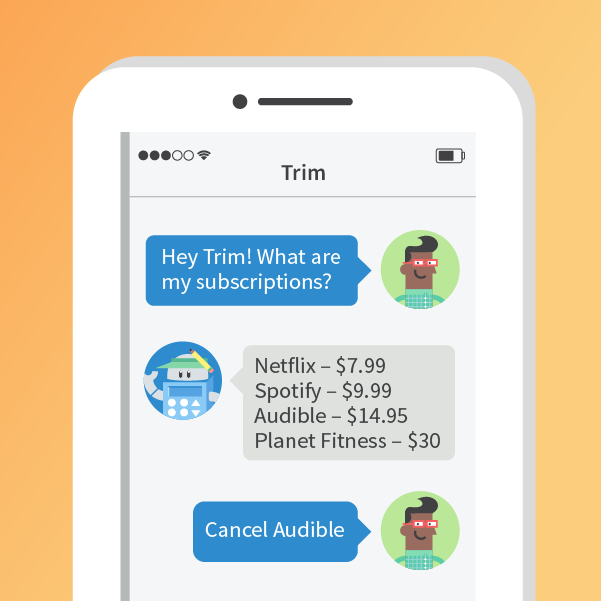

Trim fait beaucoup de choses comme m’envoyer un message qui me permet de savoir combien d’abonnements j’ai activé, combien je suis (plus) payant, et même me permet d’annuler tout et n’importe quoi en appuyant sur un bouton!

La façon dont je pense à Trim est la suivante: c’est l’assistant virtuel dans l’arrière-plan de ma vie, qui travaille 24 heures sur 24 et 7 jours sur 7, et me fait ressembler à une rockstar financière quand il s’agit de l’argent quotidien.

C’est pourquoi je voulais parler à l’homme derrière Trim – Thomas Smyth. Thomas est mon type d’entrepreneur préféré. Il a pris une idée de courir dans sa tête, lui a donné une direction, et a créé un produit incroyable avec une très forte raison derrière elle – pour automatiser nos bonnes habitudes financières afin que nous puissions nous concentrer sur les choses dans la vie, nous nous concentrerions plutôt sur … Contre passer une heure au téléphone avec la compagnie de câblodistribution d’une facture (Trim fait cela).

Si vous le faites,

Seriez-vous disposé à laisser une critique pour le spectacle ici? Le plus grand nombre de visites que le podcast reçoit, plus les gens en apprendront …

Le programme de Money Peach vous est présenté par mon programme en ligne n ° 1 pour vous montrer comment budgétiser, combien économiser, Comment gérer votre remboursement de la dette, quand économiser pour la retraite, quoi apprendre à vos enfants à propos de l’argent et comment construire un legs pour durer au-delà de votre vie.

Si vous vous trouvez en continuant à payer un chèque de paie et à vous demander où tout l’argent est allé à la fin du mois, il est temps de faire un changement positif. Bienvenue dans la classe qu’ils ont oublié de vous apprendre à propos de l’argent – Cours d’argent génial .

Mentionné dans cet épisode

Ask Trim

Mint.com

Twillio

Tous les hommes du roi par Robert Penn Warren (Livre)

Le problème du trois corps par Cixin Liu (Livre)

Cours d’argent génial

Afficher les notes

Qui est Thomas Smyth?

Mon rapport de mi-année de 2017 – Amanda Page

Il n'a même pas eu lieu de regarder mes intentions pour 2017 et d'évaluer tout progrès que j'avais fait jusqu'à ce que Budget et Beach and Debt Discipline l'aient fait. Une fois que j'ai regardé mes rêves pour 2017, je me suis rendu compte que j'avais frappé la marque sur quelques buts, et j'avais même mal sur le ballon. J'ai fait une évaluation honnête de tous, ici même pour votre plaisir de lecture.

1. Guérir de vieilles blessures. (En cours)

J'ai guéri, mais je suis toujours en train de me guérir. Lors d'un récent voyage à l'étranger, j'ai passé du temps à méditer sur la guérison et aux façons dont nous pouvons nous guérir émotionnellement et physiquement. J'ai marché un labyrinthe à Bath, en Angleterre, peu de temps après, je me promenais dans les bains romains, et je pensais beaucoup à l'immersion.

2. Approfondir les relations avec des amis bien-aimés. (A +)

Dans mes tentatives pour guérir de vieilles blessures, j'ai approfondi mes relations avec des amis bien-aimés. Juste avant mon voyage à l'étranger, j'ai éprouvé une inquiétude intense d'une situation où je me suis défendue. Je me suis appuyé sur mes amis pendant cette période, assis pendant des heures sur un patio avec un cher ami, et en appelant les autres, qui ont toujours récupéré, même s'ils travaillaient. Je suis profondément reconnaissant. C'était une vraie leçon d'être présent quand un ami en a besoin, et je me souviendrais que lorsqu'ils ont besoin de soutien.

3. Participez à chaque festival international dans ma ville. (D -)

Erreur difficile. Je suis allé à un. C'est un bon but, mais le mieux atteint dans un an où je ne voyage pas en dehors de la ville. Je veux dire, j'ai voyagé à l'étranger cette année, mais je n'ai pas pu arriver à beaucoup de festivals internationaux locaux. Vous en gagnez, vous visitez trois pays étrangers. Je peux vivre avec cette note.

4. Course à 10 000 $ dans mon fonds d'urgence. (C)

J'ai fixé le but et l'ai atteint dans les trois mois. Ensuite, j'ai acheté un nouveau lit et cela me remit 800 $. Je l'ai rempli principalement en arrière. Je suis actuellement d'environ $ 200 à court. Mais, je vais avoir LASIK, et cela me ramènera à 3 400 $. Je voulais garder 10 000 $ dans mes économies pour monter de niveau dans mon jeu et me faire sentir plus abondant. Je ne peux pas sembler garder autant dedans là-bas, cependant. Et, je m'inquiète d'accumuler de l'argent à partir d'un lieu de pénurie au lieu de le dépenser sur des choses que je sais amélioreront ma vie, comme LASIK. Je vais devoir me concentrer sur le relèvement après la procédure, mais je suis fier que je n'aurai pas à endettement pour le faire.

5. Obtenez LASIK. (A)

J'ai hésité en raison du coût, mais maintenant que ma prescription a changé et je fais face à de nouveaux lunettes et à des contacts, je pense qu'il est temps. Je veux que ce soit la dernière saison d'allergie que je passe avec les lentilles de contact. Je ne devrais pas suivre les lunettes, les contacts et la solution lorsque je voyage. Mon rendez-vous est le 3 août. Je suis terrifié, à la fois de la procédure et de la dépense, mais je pense que cela en vaut la peine. C'est une promesse pour mon avenir, et c'est un investissement dans mon avenir abondant.

6. Allez-y déjà. (A)

J'ai récupéré mon passeport et je suis allé en Angleterre, au Pays de Galles et en Ecosse. Je devais aller pour croire que j'irais. J'ai laissé mes chiens avec mes parents et j'ai voyagé pendant trois semaines. J'ai également présenté lors d'une conférence académique qui a aidé avec le coût et la motivation à partir. Quand je pensais à mon avenir, tout cela se ressentait jusqu'à présent dans le futur. Mais je l'ai fait. Je suis allé. J'ai suivi.

7. Ecrire écriture. (B -)

J'aurais dû ajouter une "finition finition" à celle-ci. J'écris, mais je ne suis pas toujours compléter les choses, ce qui est une vieille habitude que je voulais casser. Peut-être que je suis dur pour moi même, car j'écris sur Instagram et le blog à nouveau. Je prends des notes abondantes. Je développe du contenu pour le travail et j'écris une subvention pour une organisation artistique pour laquelle je fais du bénévolat. J'écris, mais je ne produis pas, polissage et publication beaucoup d'écriture, et c'est ce que j'avais l'intention. Je pourrais dire que cela est en cours, aussi, mais je veux considérer les six premiers mois d'un cours et les six prochaines une nouvelle classe avec un nouveau curriculum.

Je pense que je suis devenu confortable en tant que support artistique, et je ne peux donc pas imaginer être célébré comme l'artiste pour être soutenu. Je veux examiner cela de près. Est-ce que je fais tout ce travail bénévole pour m'empêcher de travailler sur mon art? J'aime le sentiment de confort et de communauté qu'il fournit, mais il peut y avoir du confort et de la communauté pour être l'artiste aussi. Je veux que ce soit ma prochaine évolution.

8. Terminez un projet de mémoire de la ferme. (D -)

Au printemps, j'ai pris un cours de mémoire en ligne et j'ai écrit quelques vignettes sur la ferme. Ensuite, rien. Nada. Quittez le froid sur ma route. Quelques autres essais anciens m'appellent pour le moment, et je veux écouter. J'ai également eu une conversation avec mon bestie, qui m'a amené à la ferme en premier lieu, et cela m'a donné une nouvelle façon d'examiner la voix du projet. Je n'ai pas de pages, mais je pense à ça, c'est pourquoi je ne me suis pas donné un F. complet

9. Racontez des histoires. (B)

Je voulais me tenir sur scène et raconter des histoires comme elles le font à The Moth ou au Speakeasy local. En six mois, j'ai été devant quatre publics, cinq si vous comptez mon grand exposé académique lors d'un congrès dans une conférence sur la santé. Je n'ai pas encore soumis l'histoire que je voulais soumettre à The Moth. Je n'ai pas raconté une histoire au Speakeasy local. Mais, j'ai raconté des histoires, au moins cinq fois. Je vais mieux. Je deviens courageux. Celui-ci est en cours aussi. Je veux aller sur scène plus souvent. Je veux aussi aller plus souvent aux événements de contes. Pour le moment, cependant, solide B. J'aurais pu aller à Speakeasy tous les mois pendant les six derniers mois, mais je ne l'ai pas fait. Si je le faisais, je me donnais un A.

10. Parlez-en. (B)

J'ai encore des moyens d'aller, mais je deviens plus fort. Je pourrais faire plus de cela avec mon écriture, mais je continue à fonctionner sous la conviction que je dois surveiller ce que je dis parce que mon employabilité dépend de cela. Je suppose que cela est toujours vrai dans une certaine mesure, mais ce que je veux dire, c'est généralement le soutien de la justice sociale. De toute façon, celui-ci est encore en cours, aussi. Je ne suis pas vraiment sur ce à quoi cela ressemble, et peut-être que c'est le problème.

Evaluation finale

J'ai un certain réajustement à faire. Je vais éliminer le but du festival international pour le moment. Je peux ramp up the writing and get on that Speakeasy stage. Et je dois recommencer à gagner de l'argent si je tiens mes objectifs d'épargne. Outre ces petits ajustements, les choses sont incroyables. Je suis énormément reconnaissant pour les progrès que j'ai faits pour vivre mes rêves. En janvier 2015, je n'avais aucune idée de la façon dont je ferais le prochain paiement monstre vers mes prêts étudiants. Je suis allé de l'avant, avec intention, de toute façon, et les résultats ont été surprenants dans toutes les meilleures manières. J'ai hâte de voir ce que la deuxième moitié de 2017. apporte.

Avez-vous fait des progrès sur vos objectifs de 2017? Comment ça va?

Les lecteurs! Gagnez de l'argent supplémentaire cet été Via admitad

La plupart des lecteurs viennent sur mon site pour une chose, pour apprendre à gagner de l'argent. Bien sûr, ce blog a commencé comme un moyen de documenter mon voyage par la dette, mais il a depuis transcendé dans quelque chose de complètement différent. Donc, aujourd'hui, je vais parler du marketing d'affiliation, car je sais que c'est un sujet que beaucoup de mes lecteurs trouvent intéressant.

Maintenant, je sais que beaucoup d'entre vous sont de nouveaux lecteurs et que vous commencez à commencer à gagner de l'argent en ligne. Mais comme avec la plupart des choses dans la vie, la meilleure chose à faire est simplement de plonger et de lui donner un aller et quand il s'agit de faire de l'argent en ligne, le marketing par affiliation est un excellent endroit pour commencer.

À propos de CPA / Affiliate Marketing

Typiquement, il existe trois façons fondamentales de gagner de l'argent à partir de votre blog. La première consiste à vendre de l'espace privé publicitaire ou publicitaire. Le deuxième est en plaçant des bannières / liens où vous êtes payé pour chaque clic généré et le troisième via CPA (coût par action) où vous êtes payé lorsque l'un de vos utilisateurs clique sur un affilié et effectue un achat du produit Ou service offert. Lorsque cela se produit, vous payez généralement une commission à taux fixe par vente ou un pourcentage du prix de vente.

De toute évidence, ce qui précède est hautement évolutif et, littéralement, des centaines de milliers d'entreprises offrent des arrangements d'affiliation afin de pousser les ventes de leurs produits et services. Mais dans la plupart des cas, vous ne pouvez pas traiter ces entreprises directement, vous avez besoin d'un réseau d'affiliés agissant comme médiateur pour rassembler et organiser les offres, fournir les médias publicitaires pour votre blog et finalement gérer vos paiements.

Ces réseaux vous permettent également de gérer plusieurs arrangements à partir d'un emplacement central. Il est rare que votre blog souhaiterait seulement annoncer un produit ou un service. La plupart offrent des solutions multiples et plutôt que de maintenir et traiter de nombreuses relations différentes. L'utilisation d'un réseau d'affiliation tel que celui décrit ci-dessous est la voie à suivre.

Réseau de choix

Bien qu'il y ait beaucoup de réseaux là-bas, lorsque vous commencez, vous allez vouloir celui qui est facile à utiliser, offre beaucoup d'offres, beaucoup de créatifs à utiliser sur votre blog et, surtout, un est Qui est un payeur fiable! Le réseau qui tique toutes ces boîtes est sans doute Admitad.

admitad est un joueur bien établi dans le jeu avec plus de 540 000 éditeurs actifs au moment de la rédaction et plus de 1350 annonceurs actifs. Il y a beaucoup d'opportunités d'argent là-bas. Ils se vantent même de quelqu'un qui gagne 60 397 $ hier – réfléchissez à cela pour une seconde – que feriez-vous avec ce niveau de gains?

Mise en route d'admission

Le démarrage de l'admission ne pouvait pas être plus simple; Tout ce que vous avez à faire est de passer à l'adresse admissionad.com et appuyez sur le bouton "Je suis un éditeur". Vous recevrez ensuite quelques formes dans lesquelles vous complétez vos informations sur vous-même et vos identifiants de connexion souhaités.

Sur le deuxième formulaire, on vous demandera des informations sur le site Web sur lequel vous souhaitez annoncer. C'est évidemment très simple, mais vous devrez également sélectionner une catégorie pour votre site Web et décrire comment vous souhaitez promouvoir les offres d'affiliation. La plupart des gens dans ce cas diraient littéralement qu'ils ont l'intention de placer des publicités sur leur blog et de décrire leurs sources de trafic telles que Google / Search Engines et ainsi de suite.

Une fois que votre compte a été approuvé, vous obtiendrez l'accès à toutes les fonctionnalités de gestion de l'annonceur et système de reporting extensif d'admission. Vous pouvez alors sélectionner littéralement les annonceurs avec lesquels vous souhaitez vous associer et, si vous êtes approuvé, vous recevrez des supports créatifs pour ajouter à votre site. Cela ne pourrait pas être plus facile.

Une fois que tout cela est fait, il vous appartient de générer du trafic vers les offres et finalement de vous faire gagner de l'argent!

admitad Caractéristiques

admitad dispose d'un panneau extrêmement riche en fonctionnalités. En ce qui concerne les annonceurs, vous pouvez rechercher rapidement et facilement par catégorie et vous verrez une liste des annonceurs réels avec lesquels vous pouvez vous associer. Chaque annonceur répertorié comporte également certaines métriques. Par exemple, lors de l'affichage d'un annonceur individuel, vous pouvez voir comment ils évaluent en général, l'eCPC (coût estimé par clic) et un taux de conversion. Vous pouvez également voir le taux d'approbation des annonceurs. Tout ce qui précède devrait vous aider à identifier rapidement et facilement les annonceurs dans votre secteur et vous pouvez évaluer approximativement comment chacun fonctionnerait si vous deviez les annoncer.

En termes de déclaration, les statistiques disponibles sont incomparables. À l'ouverture de session, vous pouvez rapidement voir un rapport de 30 jours qui décrira vos gains, vos impressions, vos clics et vos actions. Tout cela peut vous aider à identifier rapidement et facilement vos sites dans leur ensemble. Vous pouvez ensuite analyser plus avant et voir les informations ci-dessus relatives à des annonceurs spécifiques afin que vous puissiez voir si quelqu'un est particulièrement performant.

La clé globale du marketing d'affiliation est un essai et une erreur. Vous ne le verrez pas le premier jour, en réalité, vous aurez probablement besoin de plusieurs programmes différents avant de trouver celui qui convertit le meilleur (et vous fait le plus d'argent) pour votre trafic spécifique.

À propos de quoi?

La clé pour trouver un bon programme à la publicité est de faire correspondre ce qui est offert à votre trafic / lectorat. Vous pouvez repérer un excellent annonceur en termes d'eCPC et de taux de conversion via le panneau d'admission, mais cela ne veut pas dire qu'il fonctionnera à ce niveau avec votre trafic.

À titre d'exemple, si vous exécutez un blog sur la façon de commencer à bloguer ou de gagner de l'argent en ligne. Vous aurez beaucoup de succès pour faire de la publicité des choses dont les gens auront besoin pour commencer, comme les noms de domaine, l'hébergement Web, les programmes de marketing de sites Web, etc. Cela se transformera en raison de votre trafic. Cependant, si vous faites la publicité de nouvelles voitures ou de vacances à ce groupe démographique, il est probable qu'il échoue. Si vous aviez un blog de voiture ou un blog de voyage, ce serait une autre histoire.

Alors d'abord et avant tout, déterminez qui est votre public et choisissez ensuite les produits et services que vous pensez que votre public est susceptible de vouloir / acheter. Ne publiez pas seulement des partenaires qui paient beaucoup d'argent ou sont très cotés. Faites correspondre votre trafic aux offres. C'est la clé de tout cela.

Faire de l'argent du marketing d'affiliation

Afin de gagner de l'argent via likeadadad.com, vous devez avoir du trafic. Vous pourriez avoir un excellent site Web avec un contenu fantastique, mais si personne ne le lira, il n'y a personne pour cliquer sur l'un de vos liens d'affiliation et finir par acheter un produit / service.

Typiquement, bon contenu = trafic et trafic + annonceurs bien adaptés = revenus. Cette formule est celle que vous devez respecter si vous voulez vraiment devenir un succès. Mais il n'y a pas de raccourcis.

Cependant, une fois que vous avez le trafic à votre disposition, utiliser des systèmes tels que l'admission vous permet de le monétiser à son meilleur. Il a tout ce dont vous avez besoin en ce qui concerne les relations avec les annonceurs, les rapports statistiques et la gestion et les médias créatifs qui vous permettent de tirer le meilleur parti de votre trafic.

Pensées finales

Espérons que ce qui précède vous a donné assez d'un aperçu de ce qu'est le marketing d'affiliation et comment vous-même pouvez commencer. Bien sûr, il existe beaucoup de réseaux d'affiliation là-bas, mais la société mentionnée ci-dessus, admitad est un endroit aussi bon que n'importe lequel pour commencer comme éditeur ou annonceur. En fait, quand il s'agit d'apprendre comment les programmes d'affiliation sont présentés, comment l'intégration fonctionne et, en fin de compte, comment vous payez pour vos ventes, c'est l'un des meilleurs.

Mais ne nous kidnappons pas, ce n'est pas facile. Vous devez consacrer beaucoup de temps et d'efforts si vous souhaitez générer un niveau significatif de ventes. Cela ne viendra qu'avec un excellent contenu et beaucoup de travail dans les jambes. Mais des centaines de milliers de personnes le font dans le monde entier et la seule chose qu'ils ont, ce n'est pas une expérience. Alors persévérez-le et les récompenses viendront.

<! –

Comment économiser de l’argent en quelques minutes ?

Savez-vous combien d’argent vous avez payé dans les «frais gris» l’année dernière? Un rapport 2013 du groupe Aite peut vous donner une bonne idée.

«Les charges grises – les frais trompeurs et indésirables de cartes de crédit et de débit qui résultent de pratiques trompeuses de vente et de facturation – ont totalisé plus de 14 milliards de dollars par an parmi les titulaires de cartes américaines, en moyenne environ 215 $ par titulaire de la carte des États-Unis.

Trim Review: aider les clients à économiser de l’argent sur les frais Gray

« Frais gris » ne sont pas des frais frauduleux. Au lieu de cela, ils se composent de ces charges souvent indésirables que vous pouvez ou ne vous souvenez pas d’avoir accepté. Quelques exemples de charges grises incluent:

- Abonnements d’essai gratuit que vous vouliez annuler mais

- Frais de service et de luxe

- Frais de retard

- Renouvellements automatiques indésirables

- Paiements sur les services que vous n’utilisez plus

Et il existe d’autres frais qui sont également considérés comme des charges grises. Lorsque le fondateur de Trim, Dan Petkevich, s’est rendu compte qu’il payait la police d’assurance d’un locataire sur un appartement qu’il avait déménagé un an plus tôt, il a commencé à examiner quelles autres accusations grises il avait payé.

Dan et son ami de longue date, Thomas Smyth, se sont assis ensemble pour rechercher les services qu’ils payaient inconsciemment et l’idée de Trim est né.

Les deux ont travaillé ensemble pour créer un programme de service logiciel qui rechercherait les charges grises des membres et les aiderait à contrôler plus leurs finances.

À ce jour, Trim a sauvé ses membres de plus de 8 000 000 $ sur les frais indésirables et les frais d’abonnement.

Comment fonctionne Trim?

La prémisse derrière Trim est simple, mais génie. La société décrit Trim comme «assistant financier personnel». Voici comment cela fonctionne.

Après avoir signé Trim, vous entrez vos informations de carte de crédit et de carte de débit dans le système sécurisé de Trim.

Étant donné que la société a la capacité de travailler avec plus de 15 000 institutions financières, il est probable que Trim prend en charge votre banque ou votre caisse populaire. Si votre banque ou union de crédit n’est pas sur leur liste, envoyez simplement un courriel au centre de soutien à la clientèle de Trim.

Une fois que Trim a les informations, le logiciel analyse l’historique du compte sur chacune des cartes de débit et de crédit que vous avez partagées avec celles-ci.

La manière dont le logiciel est configuré, il a la capacité de reconnaître les paiements récurrents. Il sait déjà quels commerçants utilisent des paiements récurrents, de sorte qu’il peut distinguer entre un abonnement et un abonnement sans inscription par jour ou régulièrement, comme un achat de café.

Comme le système reconnaît les paiements récurrents, il stocke les informations, vous permettant de trouver, gérer et annuler facilement Abonnements.

Le système Trim vous transmettra également les informations qu’il trouve et vous demande si vous souhaitez annuler l’abonnement. Si vous souhaitez annuler, vous pouvez simplement renvoyer un message « Annuler ____________ » en entrant le nom de

Après avoir reçu une demande d’annulation, Trim contactera la société pour vous et Obtenir l’abonnement annulé. Ils commenceront par envoyer un courrier électronique avec votre autorisation de texte.

Si la société ne répond pas, elle continuera à les contacter par d’autres méthodes, comme un appel téléphonique ou une lettre certifiée.

Trim ne cessera pas de travailler pour vous jusqu’à ce que le travail soit terminé, même avec des annulations parfois difficiles telles que les adhésions au gymnase.

Qu’est-ce qui fait l’offre de finition?

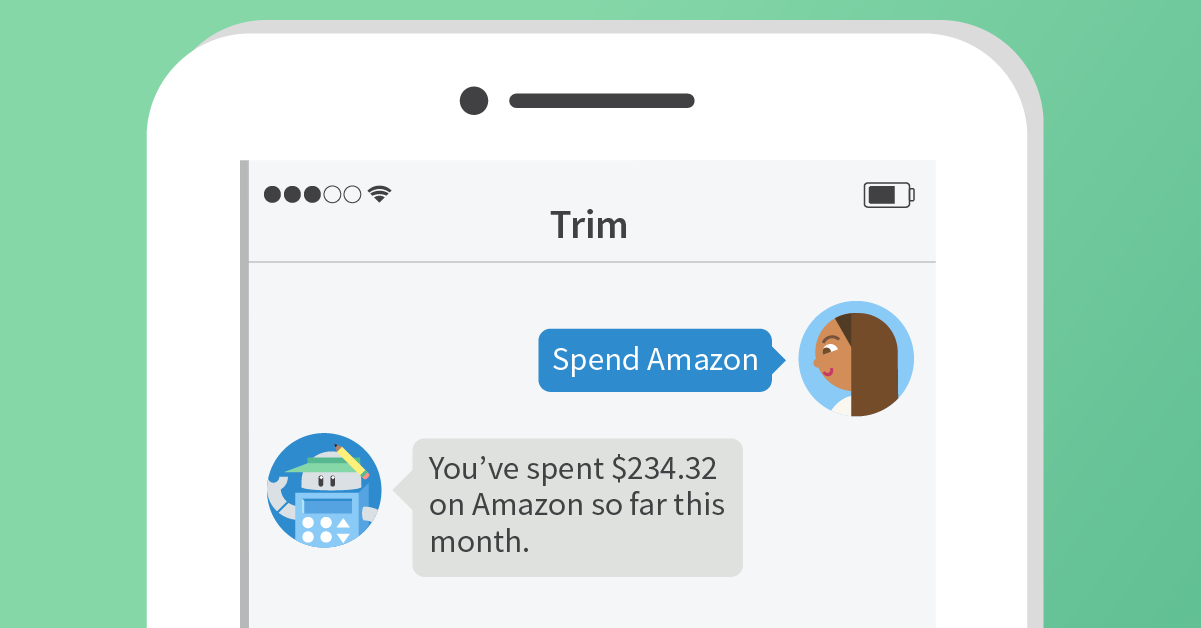

Le programme Trim offre d’autres fonctionnalités utiles. Avec juste un texte rapide, Trim peut vous montrer quels sont vos soldes sur les cartes de crédit que vous avez partagées avec eux.

Trim peut également vous montrer combien d’argent vous avez dépensé sur des vendeurs ou des marchands individuels.

Ces fonctionnalités peuvent vous aider à gérer vos dépenses et à rester dans votre budget souhaité, même si vous n’êtes pas En utilisant une feuille de calcul de budgétisation traditionnelle ou un programme de budgétisation tel que Personal Capital.

Négociation des prix

Le programme de Trim a également la capacité de négocier des prix sur les factures récurrentes en votre nom. Il contactera votre fournisseur de câble, votre compagnie d’assurance et plus, afin de vous aider à payer moins pour les services que vous souhaitez conserver.

Combien coûte-t-on?

Trim ne facture pas de frais d’inscription ou de frais de service mensuels à ses membres. Et quand il annule les abonnements pour vous, ce service est gratuit aussi.

Cependant, Trim prendra un pourcentage de l’argent qu’ils vous épargnera lorsqu’ils pourront négocier avec succès un paiement mensuel inférieur sur une facture récurrente, comme votre facture d’assurance.

La société gagne de l’argent avec les pourcentages qu’elle effectue en réduisant vos factures récurrentes et auprès de tiers, comme les sociétés de cartes de crédit. C’est ainsi qu’ils sont en mesure d’offrir gratuitement le service aux clients.

Comment sécurisé est Trim?

Trim promet une sécurité bancaire pour ses clients. Ils utilisent le cryptage SSL 256 bits pour le site Web ainsi que les bases de données côté serveur.

Ils utilisent également l’authentification à deux facteurs lorsque vous vous inscrivez aux services, lorsque vous vous connectez à partir d’un nouvel appareil ou si votre jeton de sécurité a expiré.

De plus, Trim promet de ne pas vendre ou partager vos données avec quelqu’un, ou l’utiliser à d’autres fins sans votre autorisation. La société n’utilisera que vos informations pour vous aider à économiser de l’argent.

Votre propre assistant de finances personnelles – Gratuit

Avec tout l’argent perdu pour les frais gris pour les services qui ne sont plus nécessaires ou recherchés, il est logique d’envisager d’embaucher votre propre Assistant financier personnel et met le système Trim à votre place.

Avec tout l’argent perdu pour les frais gris pour les services qui ne sont plus nécessaires ou recherchés, il est logique d’envisager d’embaucher votre propre Assistant financier personnel et met le système Trim à votre place.

Bien que ces charges récurrentes sournoises puissent sembler ne pas avoir d’impact sur vos objectifs financiers, vous pourriez être surpris de savoir que vous pouvez potentiellement construire une fortune avec ce changement apparemment petit.

En d’autres termes, ne réduisez pas la dette qui peut être remboursée – ou la richesse qui peut être construite – de l’argent que vous pourriez peut-être ne pas réaliser que vous dépensez.

Arrêtez de donner votre argent durement gagné aux entreprises qui ne vous donnent pas le prix de chaque dollar pour les services que vous payez.

Au lieu de cela, mettez des systèmes tels que Trim en place pour vous aider à capturer chaque dollar gaspillé, et mettez chaque dollar économisé à un bon usage car vous créez un avenir financier plus sécurisé pour vous-même ou votre famille.

SoFi est ce que je recommande d’abaisser le taux d’intérêt sur vos cartes de crédit à taux élevé tout en remboursant votre dette beaucoup plus rapidement et vous sauver des milliers. Il ne faut que 2 minutes pour trouver votre taux plus bas

SoFi est également spécialisé dans la dette de prêt étudiant. En savoir plus sur cette revue SoFi.

7 choses que je ne sacrifierai pas sur mon chemin vers l'indépendance financière

Le moyen le plus rapide d'obtenir l'indépendance financière est de dépenser moins que vous ne gagnez, ce qui nécessite des sacrifices et parfois des inconvénients. Je suis prêt à renoncer à beaucoup de luxe, mais j'ai identifié sept choses que je ne sacrifierais pas sur mon chemin vers l'indépendance financière.

1. Animaux

La vie avec mes doggos est aussi bonne que possible. Je serais perdu sans eux. J'ai grandi avec un chien dans la maison, et je vais probablement avoir toujours un chien dans ma propre demeure. Mes deux garçons sont des secours, et ils me font compagnie, ils me gardent actifs, ils me gardent au courant. Il n'y a pas de meilleur auditeur que mon grand gars. Et il semble que je ne dors pas bien sans seize livres de Schnauzer partiellement, en partie-Poodle pressé contre mon cou.

2. Propriété

Si je n'avais pas mes doggos, je n'aurais pas besoin de posséder une maison. Les locations dans ma ville qui permettent aux chiens sont difficiles à trouver. Ils sont sortis dans la banlieue ou les propriétaires facturent des frais d'animaux fous. En possédant ma propre maison, je sécurise un endroit sûr pour mes garçons, et je n'ai pas à répondre à un propriétaire qui est paranoïaque de la taille d'un chien. Et avant de dire quoi que ce soit sur le dommage qu'un chien peut faire: JE SAIS. Mais je sais aussi que mes chiens ne détruisent pas les choses, à l'exception des jouets et des friandises farcies. Ils ont des références. Je louerais si je pensais que les propriétaires étaient raisonnables au sujet des politiques pour animaux de compagnie, ou si les propriétaires irresponsables (des animaux de compagnie) ne l'ont pas ruinée pour tous les autres. Mais ce n'est pas comme ça, alors je serai propriétaire d'une maison et j'aurai une cour et moi, et mes garçons seront bien.

3. Haircuts

Je sais que je pourrais économiser des bateaux si je me coupe les cheveux. C'est une dépense populaire à couper. Mais, j'ai des cheveux extrêmement épais et naturellement bouclés. Ce n'est pas une caméra facile à gérer. Avec la bonne coupe, il se lave et va, et je vais payer cette coupe à chaque fois. Je n'ai pas d'amis qui croient en eux-mêmes avec des cisailles éclaircies, et encore moins en maîtrisant la technique de stratification qui domine ma crinière. Bien sûr, je pourrais commencer à modéliser une coupe droite, franche sur le bas, mais le poids de ma tête doublerait et mes dépenses de chiropratique augmenteraient. Au lieu de cela, je vais aller au salon et faire un peu de stylin.

4. Voyage

Je ne recharge pas les cartes de crédit pour des miles et des points, donc tout mon voyage doit sortir de ma poche. Qu'il s'agisse de grands voyages comme ma récente aventure de trois semaines autour d'Angleterre, du Pays de Galles et d'Ecosse ou un voyage de week-end pour voir mon bestie, toutes les dépenses tombent sur moi. J'espère avoir au moins une grande aventure par an pendant que je poursuis l'indépendance financière. Cela aidera à soulager l'épuisement professionnel et à surveiller le prix. Je dois me souvenir de ce que je travaille.

5. Livres

Bien que je sois assez frugale, j'acheterai des livres de temps en temps. Si j'entends parler d'un livre et que la bibliothèque ne l'a pas, je vérifie d'abord les librairies locales utilisées. S'ils n'ont pas ce que je cherche, alors c'est bonjour Amazon. J'ai trois étagères que je supprime souvent, de sorte que les livres ne causent pas beaucoup d'encombrement. Je ne garde que ceux que je vais relire, à faire référence ou qui sont importants pour moi d'une manière ou d'une autre. Je suis également toujours heureux d'acheter un travail écrit par mes amis.

6. TV, Sweet TV

J'aime la télévision. Je paye environ vingt dollars par mois pour diffuser Netflix et Hulu. Entre ces services et regarder des clips sur YouTube, je suis heureux. Je dois faire attention de ne pas m'inscrire à Showtime, HBO et Amazon Prime. Mais, je peux m'abstenir. Je trouve que la télévision m'apaise après de longues heures d'enseignement. Si j'ai évalué beaucoup de papiers ou j'ai donné des conférences sur beaucoup de contenu, un petit téléviseur va très loin.

7. Blogging

L'exécution d'un site Web n'est pas un effort sans frais. Il y a des coûts de maintenance, comme l'hébergement, la propriété de l'URL, etc. Ensuite, il y a des coûts de croissance comme l'investissement dans les services de VA et le paiement des travaux de retour. Pour la communauté, cependant, ça vaut chaque centime. Le blogging me rend responsable, me donne un débouché et m'aide à développer ma voix. Bien sûr, je pourrais investir l'argent au lieu de garder le site en vie, mais je l'aimes ici. Je le garde.

Il existe de nombreuses façons de réduire les dépenses afin d'obtenir une indépendance financière plus tôt que tard. Je connais plusieurs blogueurs FIRE qui abandonneraient des animaux de compagnie, ou loueront ou couperont le cordon et ne regarderont jamais Netflix. Je ne suis pas ces blogueurs. Ce ne seront pas mes sacrifices.

Qu'est-ce que vous ne voulez pas sacrifier pendant que vous poursuivez FI?

Les habitudes quotidiennes simples des millionnaires avec Tom Corley

Mentionné dans cet épisode

Rich Habits par Tom Corley

Changez votre vie, modifiez vos habitudes

Rich Habits Website

Episode 38: Retraité à 34 ans!

Episode 49: Méditation avec Leisa Peterson

Audible – Écoutez des livres n'importe où

Cours d'argent génial

Show Notes

Comment j'ai découvert Tom Corley – histoire cool [2:27]

Développer ses affaires aux côtés de son travail de jour [4:47]

Il faut du temps pour construire quelque chose d'extraordinaire [7:13]

La grande pause de Tom et son opportunité de chance [9:50]

4 types de chance