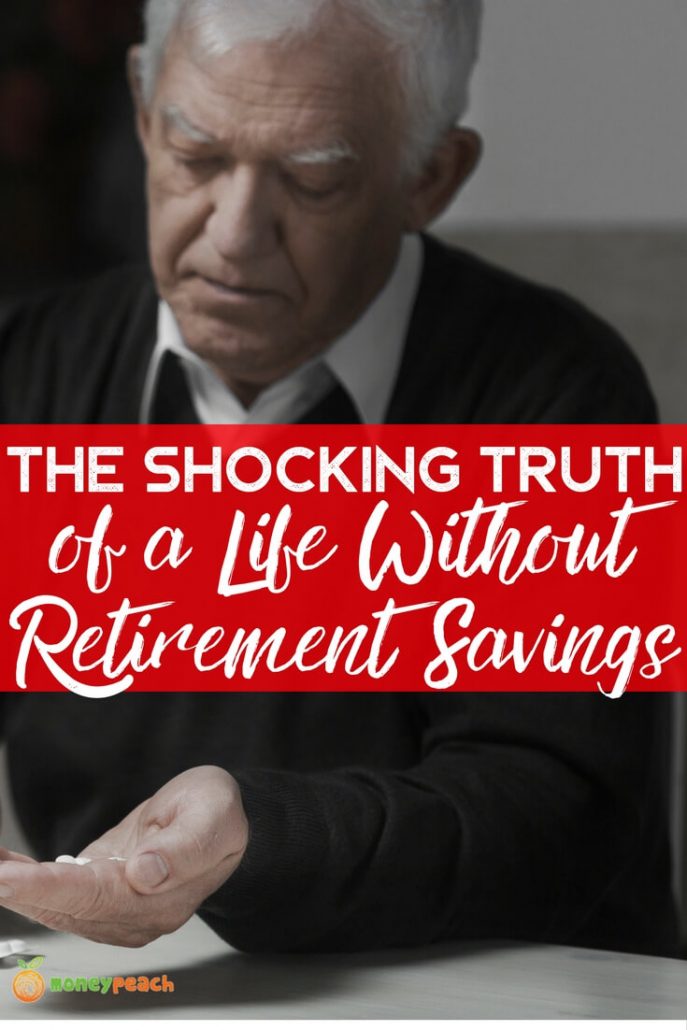

Comment rester malade avec la maladie appelée dette pour le reste de votre vie

De toute évidence, la dernière chose que vous voulez pour vous-ou toute personne qui vous préoccupe – est d'être affligé par la maladie appelée dette Pour un jour même; Encore moins le reste de votre vie! En fait, c'est pourquoi vous êtes ici sur ce site: pour obtenir des conseils, des conseils, des techniques, des stratégies et des sauts de vie fiables pour vous aider à traiter votre situation actuelle de la dette et vous assurer que toute dette future que vous assumez (par ex. Prêt hypothécaire, prêt automobile, etc.) fait partie d'une stratégie qui répond à vos meilleurs intérêts financiers.

Cependant, parfois, il est plus utile – ou du moins, plus mémorable – de se rappeler ce que nous ne devrions pas faire pour atteindre un objectif plutôt que ce que nous devrions. C'est une sorte de «réveil» qui nous permet de savoir ce qui est en jeu, et ce dont nous devons nous attarder si nous ne voulons pas passer le reste de notre vie à défendre les débiteurs et les agences de recouvrement et à être utilisés par la dette Au lieu d'utiliser la dette.

Dans cet esprit, voici quatre façons de rester malades avec la maladie appelée dette pour le reste de votre vie:

Ne créez pas et ne respectez pas un plan réaliste.

La plus grande raison pour laquelle de nombreuses personnes sont endettées parce qu'elles ont largement sous-estimé l'écart entre leurs revenus et leurs dépenses. Ceci est impossible à faire avec un plan de gestion de la dette réaliste et solide.

Ne payez que le montant minimum de paiement sur carte de crédit et autres factures.

L'expression "montant minimum du paiement" devrait être effacée du vocabulaire, car pour beaucoup de personnes, il crée un faux sentiment de sécurité. Tout ce qu'ils font est de donner un coup de pouce à l'avance par mois et de s'endormir. Bien sûr, les débiteurs adorent cela parce que c'est une vache totale en espèces. Ils n'ont pas à vendre un produit ou un service, et ils sont payés mois après mois. Pour eux, c'est le cadeau qui continue de donner.

Continuez avec les Joneses.

La vie concerne les compromis. Si vous voulez vous tenir au courant de Joneses, qui aurait peut-être abandonné 10 000 $ pour une croisière Disney, alors vous vous retrouverez endetté jusqu'à ce qu'il y ait tout le tunnel et pas de lumière. Fondamentalement: à moins que les Jones ne soient prêts à vous prêter de l'argent (sans intérêt) pour sortir de la dette, n'essayez pas de les suivre. Ils ne sont pas sur votre équipe.

Achetez dans le mythe que le dépôt de la faillite est une dévastation financière totale.

Le dépôt de la faillite (les individus déposent généralement le chapitre 7) semble terrifiant ou même traumatique. Et c'est évidemment un grand pas qui ne peut pas être pris à la légère. Mais l'éliminer en tant qu'option est, ironiquement, jouer directement dans les mains des créanciers qui désiraient désespérément de vous empêcher de déposer – ce qui est l'une des raisons pour lesquelles ils utilisent des tactiques de collecte agressives. Comme l'a noté Charles Huber, un avocat à la faillite expérimenté et le directeur du bureau de droit de Charles H. Huber (en savoir plus ici: http://charleshuberlaw.com), à l'instant où vous déposez – nous parlons le deuxième moment – vos créanciers Doit cesser de vous contacter de quelque manière que ce soit, et vous disposez de très bonnes protections légales. Cela ne veut pas dire que vous devez ou doit déposer une faillite. Mais c'est quelque chose que vous devriez examiner, afin que vous sachiez quelles sont vos options.

The Bottom Line

La dette de l'appel de la maladie est effrayante et pénible. Mais ce n'est pas permanent! Si vous évitez judicieusement toutes les erreurs ci-dessus, vous pouvez vous donner plus qu'une bonne chance de transformer votre situation financière. Comme toujours, consultez les experts et restez concentré sur ce qui est dans vos meilleurs intérêts financiers à long terme. La route à suivre peut être longue et difficile, mais vous l'atteindrez!

<! –

Erin Lowry est l'auteur de [[1945900]]

Erin Lowry est l'auteur de [[1945900]]

![Episode 054: De l'enseignant à l'entraîneur de la nutrition à la liberté de la dette "width =" 560 "height =" 293 "/> </p>

<h2> My Guest on the Show … </h2>

<p> Amanda Walker de <u> Awalkmyway.com </u> est un entraîneur nutritionnel réussi qui a connu une croissance énorme dans son entreprise et a même créé un suivi de culte dans sa première année En tant qu'entraîneur de macros. </p>

<p> Je demande à Amanda de raconter son histoire de laisser son travail en tant que maître d'école pour poursuivre sa passion en tant qu'entrepreneur prospère dans la niche de coaching nutritionnel – en particulier le coaching de macros. </p>

<h3> Qu'est-ce que le coaching de macros? </h3>

<p> Amanda explique ce que "le suivi de vos macros" signifie réellement, pourquoi il est important pour tout le monde de "macro" et pourquoi cela est devenu une tendance aussi populaire au cours des dernières années. Est une nouvelle maman essayant de se remettre en forme ou une vie de pouvoir En essayant de construire plus de muscles, le suivi de vos macros est un must. </p>

<p> Comme je l'ai dit à plusieurs reprises en ce qui concerne votre argent – ce qui se mesure est géré – il en va de même pour vos objectifs nutritionnels. </p>

<h2> <strong> Êtes-vous en train de profiter du podcast? </strong> </h2>

<p> Si vous le faites, voulez-vous laisser une critique pour le spectacle ici? Plus les critiques que le podcast reçoit, plus les gens en apprendront … </p>

<hr/>

<p> Le programme Money Pêche est présenté par mon programme en ligne n ° 1 pour vous montrer comment budgétiser , Combien économiser, comment gérer votre remboursement de la dette, quand économiser pour la retraite, quoi apprendre à vos enfants à propos de l'argent et comment construire un legs pour durer au-delà de votre vie. </p>

<p> Si vous vous trouvez en continuant à payer un chèque de paie et à vous demander où tout l'argent est allé à la fin du mois, il est temps de faire un changement positif. Bienvenue dans la classe, ils ont oublié de vous apprendre à propos de l'argent – <u> Cours d'argent génial </u>. </p>

</p>

<h3> Mentionné dans cet épisode </h3>

<hr/>

<p> AWalkMyWay.com </p>

<p> Dernier message d'Amanda sur Money Peach </p>

</p>

<p><p> Episode 44: The Ketogenic Diet and Keto-Wine </p>

<p> Episode 38: Retraité par 34 ?! – avec John Gaston </p>

<p> Business for Breakfast Podcast avec Amanda </p>

<p> FitMomDiet mettant en vedette Amanda </p>

<p> Amanda's FREE Recepe E-Book </p>

<p> <u> Superbe cours d'argent </u> </p>

</p>

<p> <strong> Lecture recommandée </strong> </p>

<hr/>

<p> Secrets experts par Russel Brunson </p>

<p> The Best Oui par Lisa TerKeurst </p>

<p> La guerre d'art par Steven Pressfield </p>

<h3> Show Notes </h3>

<hr/>

<p> Qui est Amanda Walker [2:50] </p>

<p>

<p><p> Qu'est-ce que les "Macros"? </p>

<p>

<p>

<p>

<p><p> La décision de démarrer son entreprise [22:07] </p>

<p> Embauche d'un entraîneur d'affaires [35:09] </p>

<p> Dites oui et décris-le plus tard [40:20] </p>

<p> Sa dernière histoire de réussite client [49:03] </p>

</p>

<h3/>

<h4/>

<h3/> </div>

</pre>

</div><footer class=](https://financementpersonnel.fr/wp-content/uploads/2017/08/EP54-Facebook-Image-1030x539.jpg)