J’ai regardé les grandes entreprises prendre des positions politiques et je n’y pensais pas. Cela ne s’appliquait pas à moi. Mon organisation est très apolitique et ne ferait pas une déclaration politique avec laquelle environ 50% de nos clients auraient du mal à être d’accord, n’est-ce pas?!?!

Lundi matin, j’ai fait un rapport pour tout le personnel et mon entreprise a publié des informations qui seraient bientôt rendues publiques. Nous prenions une position politique. Non, pas pour celui auquel vous penseriez (non, pas la Géorgie, le BLM, le COVID, les vaccins, la religion, etc.), mais un point fort néanmoins.

Un avec lequel je ne suis pas d’accord.

Opposez-vous fermement.

Je me suis littéralement assis bouche bée pendant qu’ils passaient une heure à parler de la déclaration qui allait être publiée. Lorsqu’ils ont posé des questions, j’ai soigneusement appuyé sur le bouton de réactivation de mon ordinateur. Je tremblais, je déteste parler en public (en particulier dans les très grands groupes) mais j’avais besoin de savoir… pourquoi. L’orateur, agacé, a répondu par une déclaration pleine d’erreurs logiques. J’ai souligné l’un des quelque 47 arguments qui m’est venu à l’esprit immédiatement (le champion de l’équipe de débat du lycée en moi ne meurt jamais). Elle trébucha sur elle-même puis fit un autre argument horriblement imparfait. J’ai arrêté de parler. J’ai décidé de parler à mon patron à la place.

Mon patron a également eu du mal avec la déclaration, mais il l’acceptait. Lorsque j’ai souligné que cela causerait non seulement un préjudice irréparable à la moitié de l’approbation de notre clientèle, notre logique était erronée. Il haussa les épaules.

Allez-y pour vous entendre.

Mais ce n’est pas qui je suis.

Ce n’est pas ce que je crois.

Lundi soir, je me suis assis à la table du dîner en pleurant. «Est-ce la colline sur laquelle je suis prêt à mourir?» J’ai demandé à mon mari. «Je soutiens tout ce que vous choisissez, mais pour moi, oui, c’est la colline sur laquelle je mourrais», a-t-il répondu.

Je voulais attendre le mois d’août pour chercher un emploi mais le calendrier est un peu remonté. Si vous êtes d’accord avec la mission et la vision globales de votre organisation mais que vous êtes fortement en désaccord avec une position politique aléatoire qu’ils adoptent, partiriez-vous aussi? La réalité est que ce n’est pas bon pour moi, mais pour être honnête, ce n’est pas bon pour eux non plus. Je ne peux pas soutenir leur décision et ils devraient vraiment avoir un membre de l’équipe qui le fasse.

Pouah. Quel bordel. J’avais tellement envie d’un été reposant.

5 idées sur la façon d’utiliser une carte de crédit pour construire votre crédit

Votre pointage de crédit et vos antécédents de crédit ont un impact significatif sur votre vie financière. Cela affecte la possibilité d’obtenir un logement, votre taux hypothécaire, votre capacité à acheter une voiture et votre capacité à obtenir un prêt personnel. Environ 16% des Américains ont un mauvais crédit (un score FICO compris entre 300 et 579), tandis que seulement 1,2% des Américains ont un score de crédit parfait de 850.

Créer un crédit peut être délicat; cependant, si vous vous demandez comment utiliser une carte de crédit pour augmenter votre crédit, voici quelques réponses.

Comment utiliser une carte de crédit pour augmenter votre crédit

Si vous n’avez pas encore de carte de crédit, voici quelques bonnes options à examiner si vous voulez savoir comment utiliser une carte de crédit pour constituer votre crédit:

Carte de crédit sécurisée: Une carte de crédit sécurisée oblige le titulaire de la carte à envoyer à l’émetteur un dépôt de garantie remboursable lors de l’ouverture du compte. C’est une excellente option si vous commencez tout juste à utiliser des cartes de crédit.

Carte de crédit Starter: Une carte de crédit de démarrage est destinée aux personnes qui ont des antécédents de crédit limités ou un mauvais crédit.

Carte de crédit étudiant: Si vous êtes étudiant, une carte de crédit étudiant peut être une bonne option. Ils ont généralement des limites de crédit plus basses, mais vous pouvez bénéficier de quelques frais et peut-être de récompenses sur les achats.

Devenez un utilisateur autorisé: Si vous avez moins de 18 ans ou n’avez pas eu beaucoup de chance d’ouvrir un compte de carte de crédit, vous pouvez devenir un utilisateur autorisé sur le compte de quelqu’un d’autre.

Vous trouverez ci-dessous quelques conseils sur la façon d’utiliser une carte de crédit pour augmenter votre crédit.

1. Configurer les paiements automatiques

Le paiement automatique est un moyen simple de vous assurer que vous effectuez des paiements en temps opportun sur votre facture de carte de crédit. Ne pas effectuer le paiement mensuel minimum à temps pourrait signifier qu’un paiement en retard sera enregistré sur votre rapport de crédit. Votre émetteur peut également facturer des intérêts pour chaque jour où vous détenez un solde. Assurez-vous que le compte bancaire auquel la carte de crédit est liée dispose toujours de fonds suffisants pour payer votre facture de carte de crédit. Le paiement automatique est l’un des moyens les plus simples de rationaliser vos finances et d’effectuer des paiements à temps.

2. Utilisez-le comme une carte de débit

Considérez votre carte de crédit comme une carte de débit. Ne vous endettez pas uniquement pour augmenter votre pointage de crédit, ce qui peut être contre-productif. N’utilisez votre carte de crédit que lorsque vous savez que vous avez l’argent pour la rembourser. Utilisez votre carte de crédit pour faire des achats quotidiens tels que l’épicerie, l’essence et les factures, puis payez-le chaque mois pour commencer à accumuler votre crédit avec votre carte de crédit.

3. Gardez votre solde bas

L’utilisation du crédit est un facteur important lorsqu’il s’agit de vos calculs de pointage de crédit FICO. Gardez votre solde impayé total à 30% ou moins (idéalement moins de 10%) de votre limite de crédit totale. Un dépassement de 30% peut nuire à votre pointage de crédit. Vous pouvez calculer votre score d’utilisation du crédit par carte ou globalement, comme suit:

Ajouter le solde sur toutes les cartes

Ajouter les limites de crédit sur toutes les cartes

Divisez le solde total par la limite de crédit totale

Multipliez par 100 pour voir votre pourcentage

4. Limitez vos demandes de nouveau crédit

Il existe deux types de demandes de renseignements sur votre rapport de crédit: les demandes informelles et les demandes sérieuses. Les demandes informelles comprennent la vérification de votre crédit, les vérifications effectuées par les institutions financières et les sociétés de cartes de crédit vérifiant votre dossier. Ceux-ci n’affectent pas votre pointage de crédit. Une demande sérieuse peut affecter votre pointage de crédit pendant un maximum de deux ans. Les demandes sérieuses comprennent la demande d’une nouvelle carte de crédit, d’un prêt automobile ou d’une hypothèque. Plusieurs demandes difficiles sur une courte période pourraient nuire à votre pointage de crédit. N’ouvrez pas plusieurs comptes de carte de crédit à la fois; ou, si vous avez récemment obtenu un prêt, essayez d’éviter d’ouvrir une nouvelle marge de crédit pendant un certain temps.

5. Gardez les comptes ouverts

Plus vous conservez votre carte de crédit longtemps et continuez à effectuer des paiements en temps opportun, plus vous vous tournerez vers les prêteurs de manière responsable. Une erreur courante que font les gens est de fermer les anciens comptes de carte de crédit; cela pourrait nuire à votre pointage de crédit. La fermeture de comptes abaisse l’âge moyen de vos comptes et vous perdez la limite de crédit disponible sur ce compte. Trouvez une carte qui répond à tous vos besoins et conservez-la.

Continuez à surveiller votre pointage de crédit

Gardez une trace de toutes vos transactions et assurez-vous de surveiller votre pointage de crédit. Garder un œil sur votre pointage de crédit peut également vous aider à prévenir la fraude ou le vol d’identité. Méfiez-vous de vous endetter votre carte de crédit pour construire votre pointage de crédit. La meilleure façon d’utiliser une carte de crédit pour augmenter votre crédit est d’utiliser votre carte de manière responsable.

https://financementpersonnel.fr/wp-content/uploads/2022/09/1487903177_icons-07-1.png00ae2admin2022https://financementpersonnel.fr/wp-content/uploads/2022/09/1487903177_icons-07-1.pngae2admin20222021-04-17 00:00:002021-04-17 00:00:005 idées sur la façon d’utiliser une carte de crédit pour augmenter votre crédit

Manquez-vous des moyens de réduire vos impôts cette année? Cette période de l’année souvent redoutée est à nos portes! Si vous ne l’avez pas encore fait, vous devrez peut-être faire des économies.

Moyens de réduire encore vos impôts pour 2020

Bien sûr, nous voulons tous payer moins d’impôts (légalement, bien sûr), mais prenez-vous réellement ces mesures? Vous oubliez peut-être certaines déductions. Et encore mieux, il existe des déductions qui peuvent vous apporter plus d’avantages au-delà de votre facture fiscale!

Alors avant de fermer le dossier de votre pile de documents fiscaux, envisagez ces trois façons de réduire vos impôts pour 2020. Gardez ces recommandations à l’esprit pour l’année prochaine aussi!

Réduisez vos impôts grâce aux cotisations de retraite

Alors que la date limite pourrait être fermée pour 401000 contributions pour 2020, il existe d’autres comptes de retraite. Les IRA (comptes de retraite individuels) peuvent être ouverts sur une base individuelle, et ils peuvent certainement vous aider à réduire vos impôts. Vous pouvez faire des contributions aux IRA jusqu’au jour de l’impôt, le 15 avril.

La plupart des cotisations au compte de retraite sont déductibles d’impôt. L’argent que vous y mettez est soustrait de votre revenu imposable, dollar pour dollar. Cela signifie que le montant d’argent sur lequel vous êtes responsable du paiement des impôts sera plus petit. Cela signifie que le montant que vous devez sera également plus petit!

L’exception à cela est le Roth IRA.Vous ne déduisez aucune contribution que vous avez faite à un Roth IRA!

Déduction des contributions IRA traditionnelles

Ouverture et financement d’un IRA traditionnel est un excellent moyen de réduire vos impôts pour l’année. La limite annuelle de ce compte est de 6 000 $, ou 7 000 $ si vous avez plus de 50 ans. Êtes-vous en retard sur votre épargne-retraite et avez-vous de l’argent de côté? Cela pourrait être une bonne option à explorer.

Lorsque vous cotisez 6 000 $ à un IRA traditionnel, 6 000 $ seront déduits de votre revenu imposable. Si vous déclarez vos propres impôts, vous devez vous assurer d’avoir dans vos dossiers le montant de vos cotisations pour l’année. Vous n’avez pas reçu de formulaire de votre dépositaire ou de votre responsable de compte? Vous pouvez utiliser un relevé récent et précis indiquant le montant de la contribution.

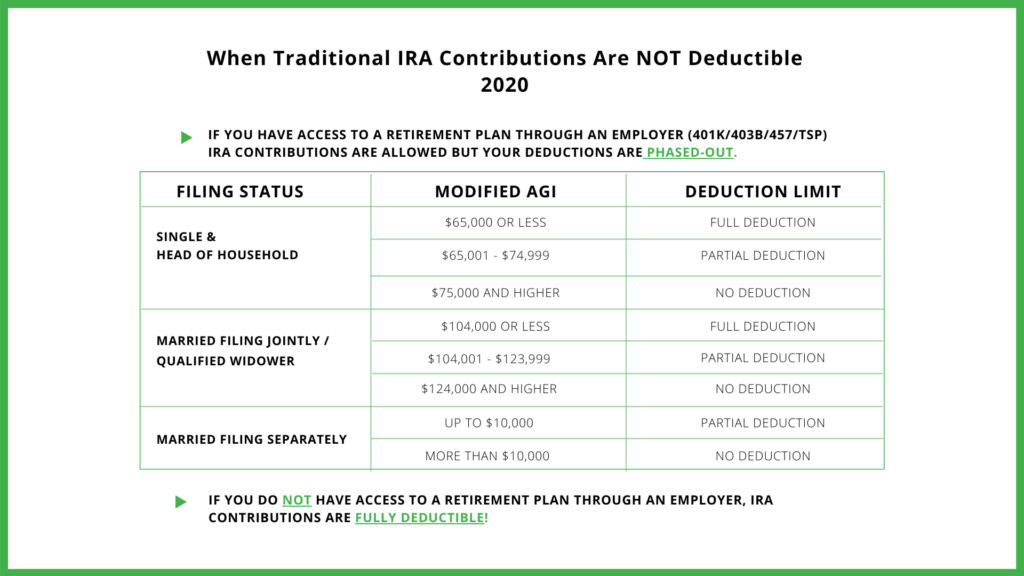

Soyez conscient de la limite de revenu à savoir si ces contributions seront entièrement déductibles ou non! Si vous avez accès à un régime employeur comme un 401k ou un 403b, vous devrez faire attention à cette limitation. Cependant, si vous n’avez pas accès à un régime d’employeur, vous pouvez cotiser et déduire le montant annuel complet.

Avez-vous accès à un plan de retraite au travail? Consultez le tableau ci-dessous avant de faire des contributions à un IRA traditionnel.

Lorsque les contributions traditionnelles de l’IRA ne sont pas déductibles

AGI: Revenu brut ajusté

Si vous avez accès à un compte de retraite par le travail et que vos revenus vous placent dans la catégorie «déduction partielle» ou «sans déduction». Vous voudrez peut-être reconsidérer votre contribution à ce compte.

Cela signifie que vos cotisations ne seront PAS déduites. Étant donné que l’argent de ces comptes est imposé lorsque vous le retirez, c’est essentiellement du bénévolat pour la double imposition. Lisez la suite pour découvrir d’autres moyens de réduire vos impôts à la place!

Baisser les impôts avec les cotisations de retraite si vous êtes indépendant

Si vous êtes travailleur autonome, il y a de fortes chances que vous soyez au courant des choses que vous pouvez radier pour aider à réduire vos impôts. Mais au-delà de vos abonnements logiciels, du pourcentage de votre Internet, de votre bureau à domicile et de votre kilométrage lié au travail, qu’est-ce qui peut vous aider à réduire votre facture fiscale cette année?

Être travailleur indépendant signifie, il existe encore plus d’options IRA qui peuvent aider à réduire ce que vous devez. Prendre en compte SEP-IRA, auquel vous pouvez contribuer jusqu’à 25% de votre revenu de travail indépendant, jusqu’à un maximum de 57000 $ pour 2020.

Ces comptes sont presque aussi faciles à mettre en place qu’un IRA traditionnel, et ils vous permettent d’économiser plus que la limite de 6 000 $ (ou 7 000 $ si plus de 50 ans). Encore une fois, vous avez jusqu’au 15 avril pour faire des contributions pour 2020!

Le SEP-IRA n’est pas la seule option pour les indépendants! Toute contribution à un Solo 401k ou un IRA SIMPLE sont également déductibles d’impôt. Épargner pour votre avenir est toujours une bonne chose. Et quand pouvez-vous obtenir une déduction fiscale pour cela? Encore mieux.

Puisque nous approchons rapidement du moment de la déclaration de revenus, n’attendez pas un formulaire confirmant vos contributions de dernière minute! Si vous faites faire vos impôts pour vous, vous pouvez apporter un relevé récent indiquant vos cotisations pour l’année à la place. La plupart des relevés de compte de retraite comporteront une section indiquant le total des cotisations pour 2020, ainsi que celles pour 2021.

Contribuez à votre HSA

Contribuer à un compte d’épargne santé, ou HSA, est un autre excellent moyen de réduire les impôts. Certes, tout le monde n’a pas accès à l’un de ces comptes, donc si vous ne l’avez pas, ne vous sentez pas exclu.

L’une des exigences d’une HSA est d’être sur un régime d’assurance maladie à franchise élevée, ce qui n’est pas nécessairement une bonne chose. Mais pour les personnes bénéficiant de ces régimes, les HSA peuvent être un excellent moyen de se préparer à ces franchises coûteuses et élevées et d’économiser de l’argent.

Si tu avoir accès à un HSA, sachez que toutes vos cotisations sont déductibles d’impôt! Lorsque vous placez de l’argent dans ces comptes, il sera soustrait de votre revenu imposable, tout comme les cotisations au compte de retraite. Mettre de l’argent dans votre HSA est un excellent moyen de réduire vos impôts pour l’année.

Si vous avez besoin de plus de persuasion, il y a encore plus d’avantages qui viennent avec un HSA. Vous pouvez utiliser l’argent à l’intérieur pour payer les frais médicaux admissibles, sans payer d’impôt. Ensuite, lorsqu’il est utilisé pour les frais médicaux, cet argent est ne pas taxé à sa sortie.

Parce que l’argent de votre HSA peut également être investi, vous exploitez également le pouvoir des intérêts composés et des gains du marché! Toute croissance à l’intérieur de votre compte n’est, encore une fois, pas imposée, ce qui vous donne un troisième avantage économique.

Tout comme les comptes de retraite individuels, les HSA ont également le date limite de contribution du 15 avril. Si vous avez accès à un HSA mais que vous ne l’avez pas encore ouvert ou financé, c’est le moment!

Donner a une oeuvre de charité

Quelle meilleure façon de réduire vos impôts qu’en aidant les autres? Les dons de bienfaisance peuvent également être déduits de votre revenu imposable. Vous devez cependant comprendre les règles pour pouvoir déduire ces dons.

Lorsque vous produisez vos déclarations de revenus, vous pouvez effectuer des déductions de deux manières. La déduction forfaitaire est la plus courante et il s’agit d’une simple déduction de votre revenu. Cependant, prendre la déduction standard signifie généralement que vous ne pouvez pas radier les dons.

Détailler vos déductions consiste à additionner toutes vos déductions possibles et à les déduire au lieu de la déduction forfaitaire. Cette méthode vous permet d’annuler les dons individuels. Bien que la plupart des gens optent pour la déduction standardisée, il vaut la peine de voir laquelle réduira le montant que vous devez le plus.

Nouvelle déduction fiscale de 300 $ pour les œuvres de bienfaisance pour 2020

À partir de 2020, une nouvelle déduction spéciale est en place. Si vous prenez la déduction forfaitaire, vous pouvez maintenant déduire jusqu’à 300 $ de dons de bienfaisance. Selon le Site Web de l’IRS;

« À la suite des modifications spéciales apportées à la législation fiscale plus tôt cette année, les dons en espèces jusqu’à 300 $ effectués avant le 31 décembre 2020 sont désormais déductibles lorsque les gens produisent leurs déclarations de revenus en 2021.

La loi CARES (Coronavirus Aid, Relief and Economic Security), promulguée au printemps dernier, comprend plusieurs modifications fiscales temporaires qui aident les organismes de bienfaisance, y compris la déduction spéciale de 300 $ conçue spécialement pour les personnes qui choisissent de bénéficier de la déduction standard, plutôt que de détailler leurs déductions.

Avant cette exception, vous ne pouviez déduire les contributions caritatives que si vous choisissez de détailler vos impôts. Cela signifie que ceux qui optent pour la déduction standard plus simple ne voient pas nécessairement la radiation d’un dollar pour un dollar de leurs dons.

La nouvelle déduction fiscale de 300 $ permet à ceux qui ont fait un don tout au long de 2020 de radier jusqu’à 300 $ de leurs dons, en plus de la déduction forfaitaire.

Si vous avez fait un don l’année dernière et que vous prévoyez de bénéficier de la déduction forfaitaire, n’oubliez pas cette nouvelle déduction fiscale! Si vous avez donné plus de 300 $ l’année dernière, cela vaut la peine d’exécuter vos deux scénarios fiscaux, en prenant la déduction standard par rapport au détail. Si vous pouvez réduire davantage vos taxes en les détaillant, c’est la direction à prendre!

Si vous souhaitez vous assurer que vos dons sont éligibles à des déductions, vous pouvez utiliser l’IRS Recherche d’organisation exonérée de taxe outil.

Quand est-il important de réduire vos impôts?

Outre la réponse évidente de «toujours», les personnes qui sont au bord d’une tranche d’imposition devraient accorder une attention particulière à ces conseils en matière de réduction des impôts. Puisque les États-Unis ont un système fiscal marginal, nos revenus sont imposés à des taux différents.

Si vous venez d’entrer dans une nouvelle tranche d’imposition, faire une contribution à l’un de ces comptes ou faire un don à une œuvre de bienfaisance pourrait suffire à vous éloigner de la tranche suivante!

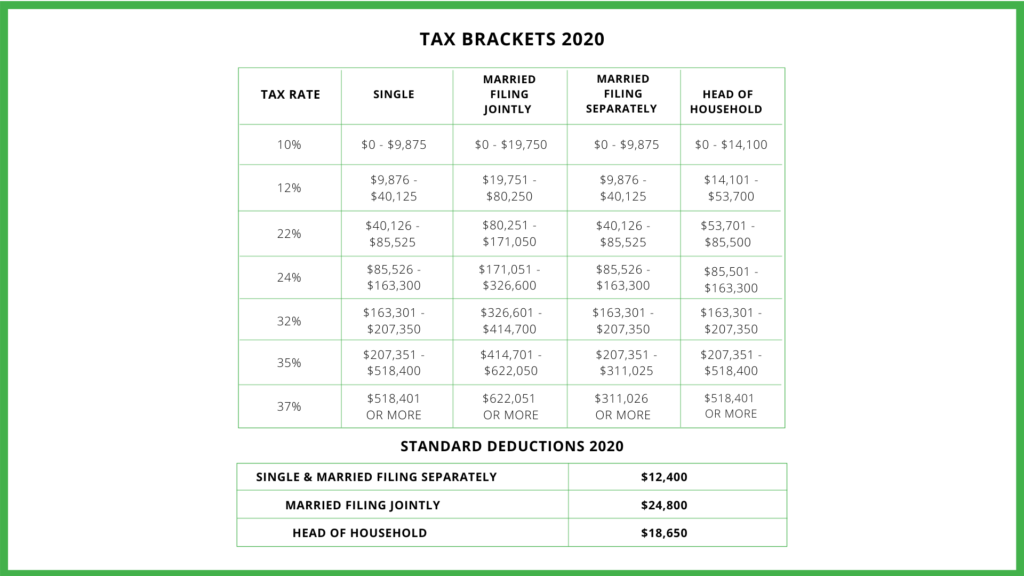

Consultez le tableau des taxes ci-dessous pour un exemple.

Tranches d’imposition 2020 et déductions standard

Une fois que vous soustrayez vos déductions, vous arriverez à votre revenu imposable. Vous devriez utiliser un professionnel de l’impôt ou un logiciel pour trouver votre montant réel, et non le deviner.

Supposons que vous produisiez comme célibataire et que votre revenu imposable soit de 45 000 $. Ce revenu vous place dans la fourchette de 22%, mais juste de quelques milliers de dollars. Cela signifie que l’argent de cette tranche sera imposé à 22%, nettement plus élevé que la tranche précédente de 12%.

Si vous voulez éviter de payer ce taux d’imposition plus élevé sur cette somme d’argent, faire une contribution de 5 000 $ à un IRA traditionnel ou SEP réduirait votre revenu imposable de ce montant.

Après avoir versé et déduit cette contribution, votre revenu imposable serait de 40 000 $. Cela vous empêcherait d’entrer dans la tranche d’imposition la plus élevée de 22%.

Ce concept fonctionne que vous soyez célibataire, marié, déclarant conjointement, déclarant séparément ou chef de famille. Il y a des situations où cela est plus avantageux que d’autres, comme dans l’exemple ci-dessus. Le saut de la fourchette de 12% à 22% est significatif.

Cependant, le saut entre la fourchette de 22% et 24% l’est moins. Il est toujours agréable de réduire vos impôts, ce que les contributions à un IRA ou à un HSA feront quoi qu’il en soit, mais soyez conscient des situations dans lesquelles cela se produit. encore plus utile.

Ceux qui se retrouvent tout juste à entrer dans la tranche des 32%, ou qui se trouvent dans les tranches d’imposition les plus élevées, peuvent tirer un grand avantage de cette stratégie.

Et si vous aviez déjà déposé vos impôts?

Si vous avez déjà produit vos déclarations de revenus, mais que vous souhaitez tout de même ajouter à des comptes déductibles d’impôt pour 2020, vous devrez produire une déclaration modifiée. Cela nécessite un formulaire 1040-X. N’oubliez pas que vous avez jusqu’au 15 avril, ou jour de l’impôt, pour contribuer aux IRA et HSA.

C’est également la date limite pour la production de vos impôts, alors ne la poussez pas trop près de la date limite. Cette année 2021, vous avez jusqu’au 17 mai pour déposer vos impôts individuels à cause du COVID-19.

Si vous avez besoin de déposer une demande de prolongation pour vous assurer que vos impôts sont complétés à temps, le moment est venu! Beaucoup de gens ressentent de la pression et de l’anxiété en ce qui concerne les impôts et les délais, alors ne laissez pas les délais vous envahir.

Le dépôt pour vous-même n’a jamais été aussi facile, mais si vous entrez sur le territoire des modifications et des extensions, vous voudrez peut-être envisager de demander une aide professionnelle.

Plus vous devez produire de formulaires, plus votre situation fiscale se complique. Travailler avec un fiscaliste peut aider à minimiser les erreurs coûteuses et à vous assurer que vous obtenez toutes les déductions possibles.

Réduisez vos impôts pour l’année prochaine

Si vous n’avez pas envie de modifier vos impôts mais souhaitez bénéficier de ces stratégies à l’avenir, commencez maintenant. Vous pouvez commencer à épargner dans les IRA et les HSA pour l’année d’imposition 2021. Lorsque vous serez prêt à déclarer vos impôts l’année prochaine, ces cotisations seront prêtes à être déduites.

Que faire si vous n’avez pas encore déposé vos déclarations de revenus, mais que vous n’avez pas assez d’argent pour avoir un impact énorme sur votre revenu imposable? Vous devriez également commencer à contribuer à ces comptes pour 2021 dès maintenant.

Économiser quelques centaines de dollars par mois dans un IRA ou une HSA ira un long chemin pour votre avenir! De plus, épargner tout au long de l’année est normalement plus facile que de faire une somme forfaitaire de dernière minute.

N’oubliez pas tous les avantages qui vont au-delà de la simple réduction de vos impôts. Épargner pour votre avenir est une nécessité à laquelle beaucoup n’accordent pas suffisamment d’attention avant qu’il ne soit trop tard. Faire un don à des organismes de bienfaisance est également un moyen d’aider les autres et d’améliorer la société, ainsi que d’aider à réduire votre facture fiscale.

Crédit d’image: karolina grabowska; pexels

https://financementpersonnel.fr/wp-content/uploads/2022/09/1487903177_icons-07-1.png00ae2admin2022https://financementpersonnel.fr/wp-content/uploads/2022/09/1487903177_icons-07-1.pngae2admin20222021-04-15 00:00:002021-04-15 00:00:00Moyens de réduire encore vos impôts pour 2020

Cette dernière année a été un dur ajustement pour tous les membres de notre foyer. Nous avons tous abandonné des choses pour nous protéger les uns les autres pendant la pandémie. En plus du fait que tout le monde travaille et apprend à la maison, nous avons également suspendu nos plans habituels de voyage et de vacances depuis plus d’un an maintenant. L’isolement et la distanciation sociale ont définitivement fait des ravages sur tout le monde. Cependant, maintenant que les adultes ont reçu le vaccin COVID-19 et que les taux d’infection diminuent dans notre État, nous recherchons des options pour des escapades familiales amusantes.

5 escapades en famille pour l’été

Avec le retour ou le temps chaud et le soleil, nous avons tous hâte de sortir. Tout le monde reconnaît également qu’après avoir fait face à tant de choses cette année, nous avons besoin de passer du temps en famille, loin de chez nous. Nous avons vécu enfermé pendant le mois d’hiver et convenons que nous devons avoir quelque chose à espérer cet été. Alors que nous examinons nos options, il est important de trouver quelque chose qui réponde également à nos besoins budgétaires. Alors, voici quelques-unes des idées de vacances d’été que nous avons explorées. Non seulement nous cherchons toujours des moyens d’éviter les endroits bondés, mais aussi des idées frugales pour alléger le fardeau financier de la planification des escapades en famille.

Voyages de camping

Si vous aimez le plein air autant que nous, les vacances d’été sont le moment idéal pour partir en camping. Que vous recherchiez un hébergement de luxe ou un simple terrain de camping, il existe des options disponibles pour chaque type de campeur. Personnellement, je préfère planter et tendre et construire mon propre feu de joie. Mais j’ai trouvé de nombreux sites offrant plus de commodités pour que tout le monde soit à l’aise. C’est une considération importante, surtout si vous voyagez avec des membres plus âgés de la famille à mobilité réduite.

Si vous avez un budget plus important, il existe tous les types de cabanes qui peuvent accueillir tout un clan. Cependant, le camping en plein air est idéal pour les personnes soucieuses de leur prix, car il réduit considérablement le coût de l’hébergement. Si vous avez votre propre équipement ou si vous empruntez à quelqu’un, vous pouvez camper pour presque rien. C’est un excellent moyen de profiter de la nature sans se ruiner.

Week-end en famille au bord du lac

En regardant les terrains de camping locaux de notre région, nous sommes tombés sur un certain nombre de parcs d’État à proximité de lacs et de rivières. Chaque membre de notre famille aime passer ses journées d’été sur l’eau à nager, à faire du bateau ou à pêcher. Donc, réserver un week-end en famille dans l’un des parcs d’État près d’un lac nous donne une chance de sortir et de profiter du soleil. De plus, cela donne à mon père une chance d’utiliser son permis de pêche dont il parle toujours. Cette escapade en famille a vraiment quelque chose pour tout le monde.

Mes parents ont trouvé cette option particulièrement attrayante car de nombreux parcs d’État sont si proches. En raison des problèmes de santé de ma grand-mère, ma mère ne se sent jamais à l’aise de s’aventurer trop loin de chez elle. En choisissant une destination à proximité, nous pouvons soit passer un long week-end, soit en faire une excursion d’une journée, si nécessaire. Cependant, vous pouvez être certain que nous prolongerons le week-end le plus longtemps possible car certaines cabines offrent un accès gratuit au bateau.

Flotteurs de rivière

Un autre de mes souvenirs d’enfance préférés était nos voyages annuels en flotteur sur la rivière. Il existe des itinéraires courts dans notre région. Mais le plus célèbre vous emmène dans certaines des régions les plus reculées de l’État. Vous pouvez soit apporter vos propres tubes et moyens de transport, soit engager des pourvoyeurs locaux pour vous transporter entre les zones de prise en charge et de dépose.

Quand il s’agit de voyages en flotteur, vous pouvez dépenser autant ou aussi peu que vous le souhaitez. Apporter vos propres fournitures de camping et de nourriture peut réduire de plus de moitié les dépenses liées à une escapade en famille. Mais louer les services ou séjourner dans un hôtel économique est certainement plus pratique et confortable. Très probablement, nous ferons les deux pour limiter les coûts tout en maximisant notre temps. Quoi qu’il en soit, mes nièces pourront découvrir les sites pittoresques et les cascades en cascade qui m’ont laissé une impression si durable.

Tour à vélo

Pour ceux qui apprécient des vacances plus actives, une visite à vélo locale est un excellent moyen de profiter de vos escapades en famille. Une recherche rapide peut vous diriger vers des sentiers locaux de la ville ainsi que des itinéraires plus pittoresques. De plus, ces types de vacances en famille encouragent également tout le monde à être plus actif physiquement. Non seulement il donne le bon exemple aux plus jeunes membres de la famille, mais il offre également une forme d’exercice douce pour ceux d’entre nous qui souffrent de blessures au genou et aux articulations. Vous pouvez choisir les itinéraires à explorer en fonction de la difficulté et du niveau de forme physique de toutes les personnes participant au voyage.

Heureusement, nous avons déjà une bonne sélection de vélos parmi lesquels choisir. Sinon, ce ne serait pas une option abordable si nous devions acheter du nouvel équipement. Si vous pensez que cela pourrait être une activité amusante pour votre famille, vous pouvez visiter TrailLink pour trouver des sentiers de randonnée et de vélo près de chez vous.

Visiter la ferme familiale

Enfin, la dernière escapade familiale que nous prévoyons cet été est une visite à la ferme familiale. Bien que tout le monde n’apprécie pas la vie tranquille d’une petite ville, plusieurs membres de ma famille étaient très enthousiastes à l’idée de s’éloigner de l’agitation de la ville. Donc, cet été, nous prévoyons enfin de donner suite à ces projets de vacances dont nous discutons toujours sans jamais se solidifier.

Je me sens le plus excité par cette escapade en famille. Cela nous donnera du temps avec des parents que nous n’avons pas vus depuis un bon moment. De plus, il expose la jeune génération à un mode de vie différent. Je suis très curieux de voir comment les adolescents réagissent à la vie sans accès Internet cohérent également. Parfois, nous oublions à quel point il est important de ralentir et d’apprécier les choses simples de la vie.

Lire la suite

https://financementpersonnel.fr/wp-content/uploads/2022/09/1487903177_icons-07-1.png00ae2admin2022https://financementpersonnel.fr/wp-content/uploads/2022/09/1487903177_icons-07-1.pngae2admin20222021-04-13 00:00:002021-04-13 00:00:00Idées amusantes et frugales pour des escapades en famille

ce qui est considéré comme une dette non garantie par rapport à une dette garantie

En ce qui concerne la dette, les emprunteurs traitent généralement avec deux types différents: garantis et non garantis. En tant que consommateur et emprunteur, il est important de comprendre la différence entre ces types de dette. Le fait qu’une dette soit garantie ou non peut avoir une incidence sur le taux d’intérêt ainsi que sur la question de savoir si un actif que vous possédez est à risque si vous avez de la difficulté à rembourser la dette. Examinez ce qui est considéré comme une dette non garantie et une dette garantie, afin de mieux comprendre les choix de prêt qui s’offrent à vous.

Dette garantie

Une dette garantie est une dette qui utilise l’actif d’un emprunteur comme garantie du prêt. Lorsqu’une dette garantie est émise, les prêteurs placent un privilège sur l’actif de l’emprunteur. Le but de ce privilège est de réduire le risque global que prend le prêteur en émettant un prêt. La garantie permet de garantir que le prêteur récupérera la valeur du prêt en cas de défaillance de l’emprunteur. Si un emprunteur sur un prêt garanti a du mal à le rembourser, le prêteur peut saisir l’actif en question. Lorsqu’il le fait, le prêteur vend généralement l’actif aux enchères à un taux réduit pour récupérer la valeur du prêt sur lequel l’emprunteur a fait défaut.

Comme indiqué précédemment, les emprunteurs peuvent rencontrer de nombreux types de prêts qui sont généralement émis sous forme de créance garantie. Étant donné que les hypothèques et les prêts automobiles sont émis pour financer un actif, ils utilisent généralement la maison ou l’automobile en question comme garantie. Cependant, il existe d’autres types de prêts garantis. Les prêts sur valeur domiciliaire et les marges de crédit sur valeur domiciliaire, ou HELOC, sont généralement émis en tant que prêts garantis, en utilisant la maison en question comme garantie. Si un emprunteur envisage de consolider toutes ses dettes de carte de crédit en un seul nouveau prêt, il peut également rencontrer un prêt de consolidation de dettes garanti. Enfin, certains programmes de cartes de crédit sécurisées utilisent l’actif d’un emprunteur pour assumer le solde qu’il accumule sur la carte.

L’utilisation de la dette garantie présente des avantages et des inconvénients. Étant donné que les prêteurs considèrent qu’une dette garantie est moins risquée, ils sont souvent disposés à émettre des prêts à des taux d’intérêt plus bas. De plus, un emprunteur contractant un prêt important ou un emprunteur avec un crédit moins que stellaire peut avoir de meilleures chances d’obtenir le prêt approuvé s’il est garanti par une garantie. Cependant, il y a un inconvénient majeur à utiliser un actif précieux pour garantir votre dette: si vous manquez à votre prêt, le prêteur pourrait saisir l’actif utilisé pour le garantir. De plus, le prêteur peut imposer des conditions au prêt qui rendent difficile la vente ou la modification de votre actif jusqu’à ce que la dette soit complètement remboursée.

Dette non garantie

Une dette non garantie n’utilise pas l’actif d’un emprunteur comme garantie du prêt. Contrairement à un prêt garanti, si un emprunteur prend du retard ou fait défaut de remboursement d’un prêt non garanti, le prêteur ne peut pas saisir les actifs de l’emprunteur comme moyen de régler la dette. La dette de carte de crédit est la forme la plus courante de dette non garantie. Cependant, les prêts étudiants, les factures médicales et de nombreux prêts personnels émis par les prêteurs ne sont pas garantis également. De nombreux prêteurs émettent également des prêts de consolidation de dettes qui ne sont pas garantis par des actifs.

Si vous prenez du retard sur les paiements d’un prêt non garanti, vous n’aurez pas à vous soucier du fait que le prêteur saisisse votre maison ou votre voiture et la vend aux enchères. Cependant, cela ne signifie pas que les prêteurs n’ont pas d’autres moyens de recouvrer leurs dettes. Lorsqu’un emprunteur fait défaut sur une dette non garantie, les prêteurs peuvent utiliser des agences de recouvrement de créances ou des moyens légaux, tels que la saisie-arrêt des salaires, pour recouvrer la dette. De plus, comme une dette non garantie n’a pas de garantie, les prêteurs la considèrent comme un risque plus élevé. Dans de nombreux cas, ces dettes seront émises à des taux d’intérêt plus élevés qu’ils ne l’auraient été si elles avaient été garanties. Enfin, les emprunteurs qui ont des problèmes de crédit peuvent être considérés comme un risque trop élevé pour se voir émettre certains types de prêts non garantis et peuvent devoir utiliser des garanties pour satisfaire un prêteur.

Remboursement de la dette garantie et non garantie

Si vous perdez votre emploi, êtes sous-employé ou rencontrez simplement des difficultés financières qui compliquent le paiement de vos factures, vous devez déterminer si les dettes que vous avez sont garanties ou non. Il peut être judicieux de donner la priorité au remboursement de vos dettes garanties, car leur défaut de paiement pourrait mettre vos actifs en danger et augmenter vos difficultés financières. En outre, il peut y avoir des options d’abstention qui s’offrent à vous pour certains prêts garantis, tels que les prêts hypothécaires. Vous devriez également essayer de contacter les créanciers si vous rencontrez des problèmes pour rembourser vos dettes, car vous pourrez peut-être obtenir une certaine marge de manœuvre en fonction de vos difficultés. Enfin, si vous pensez que traiter des dettes garanties ou non garanties est au-delà de vos capacités, vous voudrez peut-être contacter une société de règlement de la dette telle que pour obtenir une assistance d’experts pour traiter avec vos créanciers.

Dette garantie ou non garantie: connaître la différence

Maintenant que vous savez ce qui est considéré comme une dette non garantie et une dette garantie, vous devez évaluer les différents prêts, hypothèques, cartes de crédit et autres dettes dont vous disposez pour déterminer celles qui sont liées aux garanties. Connaître les différences dans le type de dettes que vous avez vous permettra de savoir quel type de privilèges vous pourriez avoir sur votre propriété et vous permettra de prendre des décisions difficiles plus rapidement si jamais vous vous trouvez dans une situation où vous ne pouvez pas payer toutes vos dettes à temps. .

https://financementpersonnel.fr/wp-content/uploads/2022/09/1487903177_icons-07-1.png00ae2admin2022https://financementpersonnel.fr/wp-content/uploads/2022/09/1487903177_icons-07-1.pngae2admin20222021-04-11 00:00:002021-04-11 00:00:00Qu’est-ce qu’une dette non garantie par rapport à une dette garantie?

Nous savons tous que nous devrions avoir un régime de retraite. Et cela est particulièrement vrai pour les entrepreneurs.

Contrairement à travailler pour une autre entité, vous n’avez pas le luxe d’avantages tels que des contributions de contrepartie. Au lieu de cela, c’est entièrement à vous de mettre en place et de financer. Malgré cela, 34% des entrepreneurs n’ont pas de plan de retraite.

Selon une enquête réalisée par Manta, les raisons en sont «un revenu insuffisant (37%), l’utilisation de l’épargne précédente pour investir dans leur entreprise (21%) et la planification de vendre leur entreprise pour financer leur retraite (18%)».

Existe-t-il un régime d’épargne-retraite adapté à l’entrepreneur?

Une autre excuse non incluse? Ne pas être au courant d’un régime de retraite adapté aux entrepreneurs.

Bien qu’il n’existe pas de régime de retraite spécifique pour les travailleurs autonomes, il existe des moyens réalistes de financer votre retraite si vous voyagez seul.

Pension d’employé simplifiée (SEP) IRA

Votre entreprise est-elle structurée comme une entreprise individuelle? Si oui, alors une pension d’employé simplifiée (SEP-IRA) est un plan de retraite qui mérite d’être pris en considération.

Pour commencer, il est incroyablement facile à configurer. En fait, c’est plus simple que de configurer le populaire solo 401 (k). La raison? Vous n’avez qu’à remplir le formulaire 5305-SEP d’une page ou des courtiers en ligne comme Fidelity.

De plus, les frais de compte annuels sont faibles – s’il y a des frais. C’est aussi un plan flexible en ce sens que vous êtes autorisé à verser des cotisations en une somme forfaitaire à la fin de l’année ou à les ignorer si vous le souhaitez. Vous pouvez faire encore plus de cotisations après avoir déposé vos impôts au cas où votre revenu serait plus élevé que prévu. En conséquence, cela réduira votre facture fiscale.

Toujours pas vendu sur un SEP-IRA? Eh bien, les limites de contribution sont également favorables. À compter de 2021, vous pouvez cotiser «jusqu’à 25% de vos revenus nets d’un travail indépendant (sans compter les cotisations pour vous-même) ou jusqu’à 58 000 $. Cela dépend simplement de celui qui est le moins élevé.

Dans l’ensemble, il s’agit d’un régime de retraite simple qui peut aider les entrepreneurs en vous permettant de mettre plus d’argent dans votre épargne-retraite en moins de temps.

Plan de contrepartie des incitations à l’épargne pour les employés (SIMPLE) IRA

Bien que disponible pour les propriétaires uniques, un IRA SIMPLE est préférable pour les propriétaires d’entreprise qui envisagent de s’étendre à 100 employés ou moins.

La façon la plus simple de décrire ce plan de retraite est qu’il s’agit d’une sorte d’hybride entre un IRA et un plan 401 (k). Je veux dire par là que vous pouvez continuer à investir même après avoir embauché un employé. Le hic, c’est que, selon l’IRS, vous êtes tenu de faire «des contributions de contrepartie dollar pour dollar, jusqu’à 3% de la rémunération des employés3, ou des contributions fixes non électives de 2% de la rémunération».

L’inconvénient majeur de ce type de régime est que les seuils de cotisation sont bas. En 2021, vous n’avez droit qu’à une contribution maximale de 13500 $. Si vous avez plus de 50 ans, vous pouvez ajouter 3000 $ supplémentaires pour rattraper votre retard.

Un autre con? Faire des retraits anticipés peut piquer. Si vous faites cela dans les deux premières années du plan, vous serez frappé d’une pénalité de 25%.

Il faut cependant noter que le processus de mise en place de ce plan est similaire à celui d’un SEP-IRA. Vous devrez remplir le formulaire 5305-SIMPLE ou le formulaire 5304-SIMPLE. Vous pouvez utiliser le faire auprès de votre banque ou institution financière. Attendez-vous simplement à ce que la paperasse soit un peu plus compliquée.

Individuel 401 (k)

Officiellement appelé le 401 (k) à un seul participant par l’IRS, ce plan porte un certain nombre d’autres noms, tels que solo 401 (k), solo-k ou uni-k. Et, il y a aussi le titre le plus connu … l’individu 401 (k).

Sans doute le régime de retraite le plus populaire pour les travailleurs indépendants, il est similaire à un 401 (k) traditionnel offert par les entreprises. Les principales différences sont que votre conjoint est admissible à adhérer au régime. Et vous êtes autorisé à contribuer en tant qu’employé et employeur.

C’est un peu un gros problème si vous cherchez à étoffer rapidement votre compte de retraite.

Voici comment cela fonctionne. En tant qu’employé, vous pouvez cotiser jusqu’à 19 500 $ ou 26 000 $ si vous avez 50 ans ou plus. En tant que patron, vous pouvez cotiser «jusqu’à 25% de plus de votre revenu net provenant d’un travail indépendant pour un total de 58 000 $ de cotisations» en 2021.

Un autre avantage de ce plan est qu’il n’y a pas de restrictions sur ces contributions. Cela signifie que si l’entreprise est lente, vous pouvez les rattraper lorsqu’elle est en plein essor afin de rattraper son retard. Il existe également des allégements fiscaux pour vos contributions. Et, si vous êtes marié, il y a une chance que vous puissiez également doubler vos cotisations.

Gardez à l’esprit que ce plan n’est pas disponible pour les employés supplémentaires. Donc, il est plus orienté vers les propriétaires uniques. Si vous répondez à cette facture, vous devrez travailler avec une institution financière pour mettre en place le plan.

Existe-t-il d’autres moyens pour les entrepreneurs de bâtir leur propre régime de retraite?

Bien que les trois régimes énumérés ci-dessus soient les moyens les plus courants de financer votre retraite si vous êtes un entrepreneur, il existe également des alternatives supplémentaires.

Par exemple, l’IRS déclare qu’il existe les régimes à cotisations définies suivants;

Plan d’intéressement. Anciennement connu sous le nom de plan Keogh, il s’agit d’un plan qualifié ou de participation aux bénéfices qui «vous permet de décider du montant à cotiser annuellement, jusqu’à 25% de la rémunération (sans compter les cotisations pour vous-même) ou 58 000 $ pour 2021 (57 000 $ pour 2020 et 56 000 $ pour 2019). »

Plan d’achat d’argent: ici, vous êtes tenu de «verser un pourcentage fixe de votre revenu chaque année, jusqu’à 25% de la rémunération (sans compter les cotisations pour vous-même), selon une formule indiquée dans le plan».

Il y a aussi la sécurité sociale. «Ce n’est vraiment pas très différent que vous soyez indépendant ou que vous travailliez pour quelqu’un d’autre», explique Amy Fontinelle pour Investopedia. «Les travailleurs indépendants gagnent des crédits de travail de la sécurité sociale de la même manière que les employés et ont droit à des prestations en fonction de leurs crédits de travail et de leurs gains.»

En outre, tant que vous avez un revenu d’emploi, n’importe qui peut ouvrir un Roth ou un IRA traditionnel. En 2021, la cotisation annuelle maximale est de 6000 $ ou votre revenu gagné total – c’est ce qui est moindre. Si vous avez 50 ans ou plus, cela grimpe à 7 000 $.

Si vous avez besoin d’encore plus d’options de régime de retraite, envisagez:

Rouler sur un 401 (k), 403 (b) ou 457 (b) si vous aviez ces types de régimes avec un ancien employeur.

Ouverture d’un compte d’épargne santé (HSA) pour couvrir les frais médicaux futurs.

Investir dans l’immobilier. «L’investissement immobilier est une option d’épargne-retraite pour les travailleurs indépendants à la recherche de résultats à plus long terme», écrit Kayla Sloan dans un précédent article de Due. Les FPI procurent un revenu stable et diversifient vos placements.

Préparez votre retraite dès aujourd’hui

Même si vous aimez ce que vous faites et que la retraite est encore dans des décennies, si vous voulez profiter de vos années d’or, vous devez élaborer un plan de retraite dès aujourd’hui.

Choisir le bon plan est votre première étape. Comme vous pouvez le voir, vous avez une variété d’options. En fin de compte, cela dépend de la structure exacte de votre entreprise et de vos objectifs de retraite. Bien que je sois sûr que vous pouvez déterminer cela par vous-même, mettez votre ego de côté et travaillez avec un conseiller qui peut vous orienter dans la bonne direction.

Après cela, faites le point sur les changements de mode de vie et sur le type de retraite que vous souhaitez avoir. Il y a une énorme différence entre la vente de votre entreprise de plusieurs millions de dollars et le fait de préparer le monde à vivre une vie modeste après le travail afin que vous puissiez voir vos petits-enfants – et parfois aider avec l’entreprise familiale.

Conclusion

Peu importe à quoi ressemble votre retraite idéale, aidez à booster votre retraite en ayant un portefeuille diversifié, en étant un maître budget et en vivant en dessous de vos moyens.

Et si vous comptez vendre votre entreprise? Assurez-vous de prendre les mesures appropriées pour le rendre attractif pour les acheteurs potentiels. Cela comprend le nettoyage de vos livres, la documentation de vos systèmes d’entreprise et l’élaboration d’un plan de croissance.

https://financementpersonnel.fr/wp-content/uploads/2022/09/1487903177_icons-07-1.png00ae2admin2022https://financementpersonnel.fr/wp-content/uploads/2022/09/1487903177_icons-07-1.pngae2admin20222021-04-09 00:00:002021-04-09 00:00:00Existe-t-il un régime d’épargne-retraite adapté à l’entrepreneur?

Les vacances sont toujours une tâche importante dans notre famille. Pour nous, c’est le moment de s’amuser et de se régaler, notamment en ce qui concerne le brunch de Pâques. Peut-être est-ce dû au changement de temps et à la capacité de cuisiner à l’extérieur, ou au fait qu’il y a tellement de bonbons sous la main, mais cela devient souvent l’une des vacances les plus chères pour nous aussi.

Cependant, la charge financière la plus lourde incombe généralement à la personne chargée des tâches d’accueil. Chaque voyage à l’épicerie pour des ingrédients supplémentaires ou des côtés supplémentaires pousse le décompte total encore plus haut. Cependant, cette année, nous avons essayé de changer cela et de trouver des moyens pour que chacun puisse économiser de l’argent. Par conséquent, nous avons organisé un potluck pour le brunch de Pâques pour répartir le coût et la responsabilité. Voici quelques moyens qui nous ont aidés à économiser une tonne grâce à la budgétisation et à la planification de base.

Création du menu pour le brunch de Pâques

1. Réglez le menu.

Nous avons abordé la planification de nos repas des Fêtes de la même manière que nous faisons notre planification hebdomadaire des repas. Tout d’abord, nous avons créé un menu et choisi les recettes que nous voulions préparer. Comme nous sommes plus soucieux de notre budget ces jours-ci, nous avons dû renoncer à certaines des recettes les plus élaborées qui nécessitaient des ingrédients ou des épices coûteux. Au lieu de cela, nous nous en tenons à des plats classiques comme les salades de pâtes, de légumes et de fruits frais qui utilisent des ingrédients communs et des produits de saison. Être plus attentif à nos choix alimentaires a considérablement réduit notre facture d’épicerie.

2. Faites une liste d’achats.

Une fois que nous avons choisi nos recettes et que nous avons eu une idée de base du menu, nous nous sommes mis à faire notre liste d’épicerie pour l’occasion. Puisque nous surveillons de près notre budget alimentaire mensuel, nous commençons toujours par regarder dans le garde-manger et le réfrigérateur pour voir quels ingrédients nous avons déjà. Cela nous empêche d’acheter des doublons ou d’autres articles dont nous n’avons pas vraiment besoin.

3. Comparez les prix et recherchez des réductions.

Ensuite, nous cherchons des moyens d’augmenter le budget alimentaire. Cela comprend généralement un mélange de coupons de coupe, l’utilisation de rabais en ligne et des achats comparatifs. Même un petit changement dans vos habitudes d’achat, comme l’achat de marques génériques, peut vous aider à tirer davantage parti de votre budget.

De plus, l’achat d’articles en vrac est une méthode très rentable lors de la planification d’un grand repas. Nous partageons également des adhésions dans des clubs d’achat à rabais pour aider à réduire les coûts globaux d’hébergement. Cependant, cette année, nous avons eu une opportunité inhabituelle qui nous a permis d’économiser une tonne sur le prix de la viande. L’un des avantages de la vie dans le Midwest est que nous avons un accès facile aux fermes et parcs à bétail locaux qui vendent de la viande en vrac. Il y a quelques semaines, nous avons pu partager le coût de l’abattage d’une vache entière. Nous avons reçu la moitié d’une vache à environ 3,00 $ la livre. Le forfait comprenait une variété de coupes, y compris du bœuf haché, des steaks, des rôtis, des côtes courtes et même une poitrine. Nous avons maintenant assez de boeuf pour durer le reste de l’année. De plus, nous prévoyons de conserver les meilleures coupes pour les vacances futures afin de réduire également les coûts des repas.

4. Limitez le budget d’alcool.

Enfin, nous avons limité le budget alcool qui est généralement l’une des dépenses les plus importantes pour les réunions de famille. Je sais, cela peut être difficile pour les adultes de s’associer. Prendre quelques verres ensemble est une façon pour notre famille de socialiser et fait partie intégrante de notre culture familiale. Cependant, l’alcool est également cher et n’est pas une partie nécessaire des célébrations de vacances. Bien que nous ayons eu quelques bouteilles de vin sous la main pour les spritzers et les mimosas, c’était loin d’être la variété habituelle disponible. De plus, nous avons trouvé des recettes de boissons qui utilisent des mélangeurs et aident à étirer ce que nous avions déjà. Avec un budget d’alcool réduit, nous avions également plus d’argent à dépenser pour les choses qui nous semblaient les plus importantes.

Planifier un potluck pour le brunch de Pâques

Si ce n’était pas clair maintenant, je suis un grand fan de faire des listes et d’avoir un plan. En ce qui concerne les vacances en particulier, la planification des repas vous donne une idée précise de la quantité de nourriture que vous aurez. Même si j’aime les restes, je déteste gaspiller de la nourriture. On en fait souvent trop et on finit par devoir jeter des choses. Vous gaspillez littéralement votre argent en ne planifiant pas à l’avance.

Préparer un potluck de Pâques a soulagé une grande partie du stress associé à la préparation des vacances. Non seulement cela permet de répartir uniformément le fardeau financier d’une fête de famille, mais aussi le temps nécessaire à la préparation des aliments et à la cuisson. Ceux qui étaient présents savaient ce que le menu serait bien à l’avance. Cela a donné à chacun le temps de déterminer les fournitures dont il disposait déjà et les plats qu’il souhaitait préparer. Cela empêchait également les gens de préparer des plats similaires et de gaspiller de la nourriture en ayant trop d’options au buffet.

Passer les paniers de Pâques élaborés

Bien que les paniers élaborés et les chasses aux œufs de Pâques soient amusants, ils vous obligent également à dépenser encore plus d’argent. Il est facile d’aller à la mer et de remplir les paniers des choses préférées des enfants. Si vous êtes comme moi, un voyage à Target peut rapidement se transformer en centaines de dollars. Cependant, je n’arrêtais pas de me rappeler le budget. De plus, je me suis rendu compte que lorsqu’il y a trop de choses dans un panier déjà débordant, les plus petits articles sont souvent oubliés ou oubliés.

Lorsque nous avons discuté des événements que nous voulions organiser, mes nièces qui sont maintenant adolescentes se sont senties trop âgées pour ces traditions. Ils étaient parfaitement satisfaits de profiter de la nourriture et de la compagnie. Cependant, ma mère n’était pas tout à fait prête à admettre qu’ils avaient dépassé ces traditions. Nous avons donc fait un compromis et assemblé de petits paniers avec certains de leurs bonbons et friandises préférés. Cela prouve simplement que vous n’avez pas besoin de dépenser une petite fortune pour offrir à vos enfants quelque chose qu’ils apprécieront vraiment.

Regarder les enfants m’a fait comprendre l’importance réelle de célébrer les vacances. Il ne devrait pas s’agir de combien vous dépensez pour la nourriture et les cadeaux, mais plutôt d’être ensemble.

Lire la suite

https://financementpersonnel.fr/wp-content/uploads/2022/09/1487903177_icons-07-1.png00ae2admin2022https://financementpersonnel.fr/wp-content/uploads/2022/09/1487903177_icons-07-1.pngae2admin20222021-04-07 00:00:002021-04-07 00:00:00Brunch de Pâques à petit budget

Ma déclaration de revenus a été acceptée et maintenant?

Alors que des millions de personnes sont toujours aux prises avec leurs documents d’impôt fédéral sur le revenu et n’ont même pas encore pris rendez-vous avec leur comptable, des millions d’autres ont déjà produit leur déclaration de revenus et attendent ce qui se passera ensuite. Après avoir déposé leurs déclarations, de nombreux contribuables vérifient auprès de leurs fiscalistes ou du site Web de l’IRS l’état de leurs déclarations. Ce faisant, il est courant de recevoir un avis indiquant qu’une déclaration de revenus a été acceptée. Cependant, malgré la réception de cet avis, il y a souvent peu d’autres suites. Les utilisateurs ne reçoivent généralement aucun remboursement immédiatement après avoir reçu cette notification (si un remboursement est dû), ni aucune autre indication de ce que l’IRS fait avec le retour. Si le traitement de votre déclaration de revenus augmente déjà votre niveau d’anxiété, rester inactif après que votre déclaration de revenus a été acceptée peut être carrément stressant, surtout si vous ne savez pas ce que cela signifie. Ma déclaration de revenus a été acceptée; Maintenant quoi? Lisez la suite pour découvrir à quoi vous attendre.

Que signifie «accepté»?

Lorsque vous recevez une notification que votre déclaration a été acceptée – que ce soit de la part de votre fiscaliste, du logiciel que vous avez utilisé pour produire votre propre déclaration ou en consultant le site Web de l’IRS – c’est une bonne nouvelle, même si elle est incomplète. Un retour qui a été «accepté» signifie qu’il a réussi un examen initial, qui comprend des contrôles très rudimentaires. Cela peut être le fait que personne d’autre n’a produit une déclaration sous votre numéro de sécurité sociale ou qu’aucun autre signal d’alarme n’a entraîné son rejet. Une fois votre retour «accepté», son statut restera le même jusqu’à ce qu’il soit «approuvé». Cela indique qu’il a été traité et que l’IRS a approuvé la libération de votre remboursement.

Surveillez l’état de votre déclaration de revenus

Une fois que vous savez que votre retour a été accepté, il ne vous reste plus qu’à attendre. Selon l’IRS, il faut 21 jours ou moins à l’agence pour traiter la plupart des déclarations de revenus. Cependant, il existe des cas dans lesquels l’agence peut avoir besoin de plus de temps pour traiter un retour individuel. Par exemple, les déclarations de revenus comportant de nombreuses erreurs ou incomplètes peuvent prendre plus de temps à traiter. Si l’IRS soupçonne que vous avez été victime d’un vol d’identité, ou si vous avez demandé un crédit d’impôt sur le revenu gagné ou un crédit d’impôt supplémentaire pour enfants, le traitement de la demande pourrait prendre plus de temps. Heureusement, si vous vous attendez à obtenir un remboursement, il y a un endroit sur Internet où vous pouvez vous rendre pour suivre l’état de votre retour. La fonction Où est mon remboursement de l’IRS vous indiquera quand vous attendre à votre remboursement.

Payez votre facture fiscale

Alors que des millions d’Américains sont remboursés chaque année, des millions d’autres ne le font pas. Cela est particulièrement vrai pour les entreprises ainsi que pour les travailleurs indépendants qui ne paient aucune retenue à la source. Ces personnes sous-estiment souvent le montant des impôts qu’elles doivent ou choisissent de ne pas les payer du tout avant la fin de l’année, pour se retrouver avec une lourde facture fiscale lorsque la date limite de déclaration des impôts approche. Le fait de ne pas produire ou de payer vos impôts à temps pourrait vous laisser confronté à des frais de pénalité et à un examen supplémentaire de la part de l’IRS, alors assurez-vous de recevoir ce chèque par la poste dès que possible après le dépôt de vos impôts. Cette année, la date limite pour le dépôt de vos déclarations de revenus auprès du gouvernement fédéral est le 15 avril, mais on parle de prolonger cette date plus tard dans l’été, et quelques États la prolongent déjà. Alors, assurez-vous de prêter attention à toutes les nouvelles liées à la déclaration de revenus à l’approche d’avril.

Organisez vos documents fiscaux

Une fois que vous avez produit votre déclaration et que vous attendez que l’IRS la traite, vous devez organiser tous vos documents fiscaux afin de pouvoir y accéder facilement plus tard. Vous en aurez peut-être besoin si vous êtes audité ou si l’IRS a des questions ou des problèmes concernant votre retour. Vous pouvez également avoir besoin de votre déclaration de revenus à d’autres fins, par exemple si vous demandez un prêt hypothécaire ou un autre type de prêt important. Bien que les copies papier de votre déclaration soient excellentes, il est également judicieux de numériser votre déclaration et de la conserver à portée de main sur un ordinateur ou un disque dur. Votre spécialiste de la préparation des déclarations de revenus pourra peut-être vous aider à préparer une copie numérique.

Faites un plan pour votre remboursement

Si vous attendez un remboursement cette année, vous devez prévoir la meilleure façon de l’utiliser. Avec les effets économiques de la pandémie de COVID-19 en cours dans tout le pays, prenez le temps de trouver le meilleur moyen de tirer parti de ce remboursement pour rester dans une situation financière solide pour le reste de 2021. Si vous avez reporté les réparations à domicile ou améliorations dues à des problèmes de trésorerie, remettre votre maison en pleine forme pourrait être un excellent moyen de faire fonctionner votre remboursement. Le remboursement de votre carte de crédit ou d’autres soldes de dettes est un autre excellent choix pour dépenser votre remboursement. Enfin, il peut être judicieux de créer un fonds d’urgence pour se préparer à des dépenses imprévues qui pourraient augmenter plus tard dans l’année.

Ma déclaration de revenus a été acceptée, est-ce que je suis prêt?

Ce que vous faites après avoir produit vos impôts est presque aussi important que toutes les préparations que vous faites pour être prêt pour le jour des impôts. Alors, ne vous reposez pas sur vos lauriers après avoir déposé vos impôts cette année. Au lieu de cela, restez concentré sur l’état de votre retour et soyez prêt à en faire bon usage pendant le reste de 2021.

https://financementpersonnel.fr/wp-content/uploads/2022/09/1487903177_icons-07-1.png00ae2admin2022https://financementpersonnel.fr/wp-content/uploads/2022/09/1487903177_icons-07-1.pngae2admin20222021-04-05 00:00:002021-04-05 00:00:00Ma déclaration de revenus a été acceptée, et maintenant?

L’automatisation des flux de travail transforme le secteur financier, principalement en le retournant. La première vague d’automatisation a bouleversé les services financiers traditionnels avec des outils tels que les services bancaires mobiles, la surveillance du crédit et les prêts non traditionnels. Désormais, l’automatisation des flux de travail perturbe la fintech elle-même.

L’automatisation des flux de travail est utilisée dans de nombreuses organisations pour prendre en charge les ressources humaines, la comptabilité et le service client. Et ce n’est que la pointe de l’iceberg. Aujourd’hui, only 7 pour cent des entreprises déclarent avoir automatisé plus d’un cinquième de leurs processus internes. Dans la fintech, ce nombre devrait atteindre 50% d’ici 2025.

Comment l’automatisation des flux de travail perturbe la Fintech

Voici quelques-unes des façons passionnantes dont l’automatisation a un impact sur la fintech:

1. Les outils IPaaS apportent de l’ordre et de l’intégration dans le cloud.

Nous avons tendance à penser que la fintech est à la pointe de l’innovation. Pourtant, de nombreuses institutions existantes ont pris du retard par rapport aux autres industries pour transférer leurs données vers le cloud. Cela est dû, en partie, à des préoccupations concernant la sécurité des données et en partie à la réglementation. Les lois sur la protection des données de certains pays interdisent aux banques d’externaliser leurs données à un fournisseur de services cloud.

Ce n’est pas que la plupart des banques n’utilisent pas le cloud, mais simplement qu’elles n’ont pas la stratégie cloud la plus efficace. Mais à mesure que le coût du stockage dans le cloud continue de diminuer, les économies de coûts seront trop convaincantes pour être ignorées. Et avec de plus en plus d’institutions utilisant des outils d’IA pour détecter la fraude, elles devront augmenter leur utilisation du cloud.

Avec plus de données, il y a plus de silos de données, ce qui peut nuire à la productivité. Ne pas disposer d’informations à jour rend également plus difficile d’offrir la meilleure expérience client possible. Plateformes d’intégration en tant que service (iPaaS) seront essentiels pour connecter les applications cloud de manière sécurisée et efficace. Les outils IPaaS permettent aux entreprises de partager des données entre applications et d’améliorer ces données à chaque point de contact.

2. L’automatisation intelligente incite davantage de consommateurs à investir.

Selon un rapport récent, l’automatisation intelligente pourrait apporter un 512 milliards de dollars de revenus pour le secteur des services financiers. Avec l’automatisation robotique des processus, les entreprises réalisaient déjà entre 10 et 25% d’économies. Mais le passage de la RPA à l’automatisation intelligente crée également de nouvelles sources de revenus.

Un domaine dans lequel l’automatisation des flux de travail perturbe la fintech et stimule la croissance est l’investissement – et pas seulement à Wall Street. Les grandes institutions utilisent l’IA pour accélérer l’analyse du marché depuis des années. Aujourd’hui, de nombreuses sociétés de technologie financière offrent des services de conseil en robotique et d’investissement automatisé au Joe moyen. Des entreprises comme SoFi et Acorns utilisent des algorithmes pour créer des portefeuilles pour les clients en fonction de leurs objectifs et de leur tolérance au risque. L’IA diversifie le portefeuille du client et le rééquilibre automatiquement – tâches qu’un conseiller financier humain a déjà effectuées.

Ces robots-conseillers ont créé une toute nouvelle classe d’investisseurs de salon. Les consommateurs qui n’auraient pas été obligés d’embaucher un conseiller financier humain peuvent désormais investir via l’automatisation. Ils n’ont pas à se soucier des minimums de compte ou des frais de courtage élevés. Ils peuvent démarrer directement depuis leur application mobile sans se soucier de l’allocation d’actifs.

3. L’automatisation de la paperasse permet de gagner du temps et de réduire les erreurs.

L’automatisation des flux de travail perturbe également les technologies financières en automatisant les processus encombrants qui ralentissaient les transactions et étaient sujets aux erreurs. Le commerce mondial, par exemple, a toujours été un cauchemar logistique qui crée une longue trace écrite de documents. Ces documents doivent être manipulés et modifiés manuellement, ce qui crée des inefficacités massives. Les banques ont des règles strictes de conformité et les contrôleurs de stock humains font des erreurs.

Traydstream est une plate-forme pour les banques, les institutions financières et les exportateurs qui utilise l’IA pour rationaliser le traitement des transactions. Traydstream scanne les documents commerciaux et automatise les contrôles de conformité et l’examen des documents. La numérisation de tous ces documents physiques améliore l’efficacité et réduit les erreurs.

4. Les assistants virtuels aident les banques à servir leurs clients 24 heures sur 24, 7 jours sur 7.

L’année dernière, lorsque la pandémie a frappé, les lignes à l’extérieur du service au volant aux banques serpentaient souvent autour du pâté de maisons. Les succursales se sont efforcées de servir les clients tout en se conformant aux politiques de l’entreprise qui ont fermé les lobbies et limité le nombre de guichets. Les consommateurs qui n’avaient jamais essayé les services bancaires mobiles sont devenus soudainement dépendants des offres numériques de leur banque, y compris des assistants virtuels.

À mesure que le traitement du langage naturel s’améliore, il en va de même pour les chatbots et les assistants virtuels. Ces assistants peuvent être utilisés pour effectuer un certain nombre de tâches bancaires simples en dehors des heures normales du banquier. Ils se révèlent être un moyen sûr et peu coûteux de servir les clients 24 heures sur 24.

L’année dernière, US Bank a lancé son Smart Assistant, qui permet aux clients de parler ou d’envoyer des demandes par SMS dans l’application mobile. Les clients peuvent transférer de l’argent entre les comptes et vérifier les transactions. L’assistant virtuel s’intègre également à Zelle pour permettre aux clients d’envoyer des paiements numériques. US Bank n’est pas la seule grande institution à déployer un assistant virtuel. Bank of America et Chase ont également des assistants virtuels qui peuvent vous aider dans des tâches simples. Ces AV ne remplacent pas les banquiers humains. Ils libèrent simplement les humains pour des problèmes plus compliqués en gérant un volume élevé de transactions de routine.

5. L’apprentissage automatique élimine les conjectures de la souscription.

Bien que la souscription de nombreux types de prêts soit automatisée depuis des années, une grande partie se fait encore manuellement. Par exemple, les humains souscrivent toujours aux prêts hypothécaires. Le problème est que les souscripteurs humains sont enclins à faire preuve de partialité et qu’ils n’ont pas toujours une image complète. Même les institutions qui automatisent la souscription s’appuient sur des éléments tels que le score FICO des consommateurs et le ratio dette / revenu. Ces mesures sont au mieux grossières pour évaluer la probabilité d’une personne de rembourser un prêt.

ZestAI est une plate-forme qui utilise l’apprentissage automatique pour évaluer des milliers de variables afin de déterminer la solvabilité d’une personne. Zest s’est associé à Prestige Financial Services, une société de prêt automobile subprime, pour approuver plus d’emprunteurs sans abaisser les normes de prêt.

Affirm propose des prêts à tempérament aux consommateurs au point de vente sur les sites Web de vente au détail. le la société fait valoir que les mesures de souscription traditionnelles ne sont fiables que pour les consommateurs ayant de longs antécédents de crédit. Il utilise l’IA pour créer un profil plus complet pour les jeunes consommateurs qui n’ont peut-être pas d’antécédents de crédit. Affirm utilise des données telles que les transactions bancaires, les paiements des services publics et le type d’achat pour déterminer la solvabilité.

L’automatisation des flux de travail transformera presque tous les secteurs, mais pas autant que la fintech. Bien que les institutions financières aient toujours été lentes à adopter, elles ressentent la pression des petites startups agiles pour expérimenter l’automatisation. L’automatisation permet aux entreprises de réduire les frais généraux, d’améliorer la sécurité et d’offrir à leurs clients les services personnalisés à faible coût dont ils ont besoin.

https://financementpersonnel.fr/wp-content/uploads/2022/09/1487903177_icons-07-1.png00ae2admin2022https://financementpersonnel.fr/wp-content/uploads/2022/09/1487903177_icons-07-1.pngae2admin20222021-04-03 00:00:002021-04-03 00:00:005 façons dont l’automatisation des flux de travail perturbe la Fintech

Je suis débordé. Ça a été quelques semaines difficiles mais les 7 derniers jours… eh bien… je viens de. Wow. J’avais le nuage suspendu à ma grand-mère il y a quelques semaines, mais j’étais surtout au-dessus, déterminant que le problème était le sien, pas le mien.

La semaine dernière était remplie de travail et d’école à la maison. Je sentais que je ne donnais pas à 100% au travail (parce que je ne l’étais pas!) Alors j’ai travaillé de très longues heures pour compenser. Je me suis engagé à terminer une randonnée difficile à double sommet de 9 milles avec un ami il y a des semaines et je ne voulais pas revenir. Une promesse est une promesse? Nous avons fait la randonnée samedi matin. Bouger me dynamise généralement et je n’étais pas préparé pour le drain physique qui a frappé plus tard. Samedi soir, la famille de mon mari organisait une fête d’adieu. C’était un petit groupe qui se tenait à l’extérieur, donc je me sentais en sécurité en évitant le COVID. J’étais épuisée mais nous devions aller dire au revoir.

Samedi soir, ma mère a appelé en larmes. Ils annulaient son assurance habitation si elle n’avait pas d’espace défendable dégagé autour de sa propriété pour éviter les dommages causés par le feu d’ici mardi. Dimanche, mon mari et moi avons passé 7 heures à nettoyer les broussailles autour de sa maison et à les brûler. Je ne peux pas commencer à exprimer le niveau d’épuisement que j’ai ressenti ce jour-là.

Lundi, j’ai eu du mal à sortir du lit. Mon corps a crié en signe de protestation. J’ai commencé à travailler à 6 heures du matin pour pouvoir démarrer avant que les enfants ne se réveillent. Juste après 6h30, mon enfant de 4 ans s’est réveillé et a rampé sur mes genoux… puis a grogné sur moi. Oh. Chère. Seigneur. Il s’avère que nous n’avons pas attrapé COVID samedi soir, nous avons attrapé autre chose. Mon mari a dû rencontrer un inspecteur et ne pouvait pas rester à la maison pour s’occuper de notre fils. J’ai eu quelques réunions de haut niveau que je ne pouvais pas sauter, alors je nettoyais littéralement le barf tout en dirigeant une réunion avec ma caméra éteinte.

En repensant à la catastrophe de la semaine dernière, je me blâme pour tout cela. Mes limites sont devenues bâclées. Je ne savais pas que tant que je faisais les choses vitales au travail dans des moments comme ceux-ci, je n’avais pas besoin de travailler des heures folles. Je n’ai pas dit à mon ami que cette semaine n’était pas bonne. Je ne voulais pas manquer de dire au revoir alors je suis allée à la fête. Je n’ai pas dit à ma mère qu’elle ne pouvait pas m’appeler à la dernière minute pour régler ses problèmes (ou les régler du tout).

Oh, mais oui mes amis, les choses ont empiré. Quand je suis épuisé, je deviens bâclé avec mes finances. J’ai acheté un stand up desk de 250 $ chez Costco et j’ai dépensé 77 $ en maquillage de Tarte en ligne. Avais-je besoin du bureau, peut-être. Je ne vais pas mentir, c’est assez génial. Ai-je besoin de 77 $ de maquillage, non. 77 $!?!?! Quand je suis fatigué, je commence à chercher des moyens de me faciliter la vie ou d’apporter de la joie à tout prix. Ce qui est frustrant, c’est que je sais cela de moi-même. L’épuisement provoque des «Beks financièrement bâclés».

Je travaille sur les frontières mais je travaille aussi sur «Financially Sloppy Beks». Il y aura TOUJOURS des moments où je serai fatigué. Le défi consiste à empêcher les «Beks financièrement bâclés». Cette semaine, c’est un défi de taille.

Maintenant, si vous voulez bien m’excuser, je vais nettoyer plus de barf… il s’avère que mes autres enfants ont tout ce que mon enfant de 4 ans a.