Vous voulez être prêt pour la retraite? Faites ces 5 choses maintenant

Êtes-vous prêt pour la retraite? À quand remonte la dernière fois que vous avez pensé à la retraite? Pour la plupart d’entre nous, c’est probablement une réflexion après coup. Je veux dire, que devriez-vous faire d’autre à part ces contributions automatiques que vous avez faites à votre 401 (k) ou Roth IRA?

Eh bien, continuez certainement à le faire, mais vous devez également tenir compte de tout, de l’endroit où vous voulez vivre aux coûts des soins de santé. Cela peut sembler accablant. Cependant, en résolvant ces problèmes, vous serez prêt pour la retraite. Et, pour vous y rendre, vous pouvez commencer dès aujourd’hui en suivant ces 5 étapes.

1. Définissez votre style de vie à la retraite.

Il y a une idée fausse selon laquelle la retraite implique de vivre sa vie. De préférence dans un climat chaud où vous vous détendez au bord de la piscine, jouez au golf et participez à des croisières Viking. C’est peut-être l’objectif de certains. Mais ce n’est pas ainsi que tout le monde envisage sa retraite.

Andectodately, je vais vous donner deux exemples.

Il y a environ cinq ans, les parents de mon meilleur ami ont pris leur retraite. Ils ont travaillé leurs queues et ont vécu une vie frugale. La raison? Ils voulaient voyager et déménager dans une communauté de retraités prospère.

Ensuite, il y a d’autres parents.

Ces parents travaillent également dur – leur idée de la retraite pourrait être de rembourser l’hypothèque et de passer du temps avec leurs petits-enfants. Parce que ces parents ont des objectifs plus modestes, ils risquent de ne pas épargner autant pour leur retraite. Mais vous voudrez encourager ces parents à faire un peu mieux pour eux-mêmes.

Ni est vrai ni faux. Chaque groupe de parents savait ce qu’ils voulaient que leur retraite soit. En tant que tel, chacun avait des plans différents en matière d’épargne et de préparation.

Comment voulez-vous que votre retraite se passe?

Avant de prendre une longueur d’avance sur vous-même, pensez au style de vie que vous souhaitez vivre à la retraite. Êtes-vous satisfait de rester dans votre logement actuel et de vivre modestement? C’est parfaitement acceptable. Mais si vous rêvez de vous détendre sur la plage ou de vous lancer dans des vacances européennes de deux semaines, vous aurez besoin de plus d’argent pour profiter de ce style de vie somptueux.

Connaître la différence vous aidera à déterminer le montant dont vous avez besoin pour commencer à mettre de côté. Et cela peut également influencer le déroulement de vos investissements. Vous voulez un portefeuille diversifié pour faire croître votre patrimoine, tout en le protégeant contre la volatilité des marchés.

Encore une chose. Prenez en considération si vous allez continuer à travailler.

Par exemple, les parents de mon ami n’avaient aucune intention de travailler une fois à la retraite. Les autres parents ont cependant décidé de continuer à travailler. Peut-être un petit travail d’appoint pour un revenu supplémentaire. Mais vous ne voulez pas avoir à prendre un emploi ou un style de vie dont vous ne voulez pas à la retraite. Vous avez travaillé dur et vous voulez être en mesure de faire des choix.

Encore une fois, aucun des choix n’est faux. Mais, selon Harvard Health, «il y a de plus en plus de preuves que le fait de travailler après 65 ans peut aller au-delà du revenu. Certaines études ont établi un lien entre le travail après la retraite et une meilleure santé et une meilleure longévité. »

2. Marquez votre calendrier.

Je ne parle pas seulement du jour où vous recevrez la proverbiale montre en or. Au lieu de cela, je fais référence à des dates limites importantes pour Medicare, la sécurité sociale, les IRA, les 401 (k) s et d’autres plans de retraite parrainés par l’employeur commencent à entrer en vigueur.

Beaucoup ne comprennent pas que s’ils ne souscrivent pas à ces régimes de retraite, vous serez condamné à une amende. Mon père m’a dit cela parce qu’il s’était inscrit tardivement à la sécurité sociale – ils lui ont infligé une amende de 200 $ par mois – pour toujours !! Tu ne veux pas de ça. Découvrez vos dates et inscrivez-vous à temps pour votre retraite.

«Comprendre ces dates et processus est crucial, tant pour les personnes qui approchent de cet âge elles-mêmes que pour celles dont les parents peuvent avoir besoin d’aide pour naviguer et respecter ces délais», expliquent les gens de Merrill Ledge.

«Les décisions que vous ou vos parents prenez pendant les années avant et après la retraite peuvent être importantes pour déterminer combien d’argent sera disponible pendant la retraite», ajoutent-ils. Heureusement, ils ont élaboré un guide pratique année par année avec l’aide de Debra Greenberg, directrice des solutions de retraite et de patrimoine personnel à Bank of America.

Délais importants à connaître.

- 50: «Vous avez désormais le droit de verser des cotisations de« rattrapage »avantageuses sur le plan fiscal aux 401 (k) s et aux autres régimes de retraite parrainés par l’employeur ainsi qu’aux IRA.»

- 55: «Vous pouvez être admissible à prendre une distribution de votre compte dans le 401 (k) ou un autre régime de retraite parrainé par l’employeur sans payer un impôt supplémentaire de 10% pour un retrait anticipé (en plus des impôts sur le revenu réguliers).» Le piège? Vous avez rompu les liens avec votre employeur.

- 59 1/2: «Les retraits des régimes de retraite parrainés par l’employeur et des IRA ne sont plus soumis à l’impôt sur les retraits anticipés de 10%.» Mais, « vous devrez peut-être toujours de l’impôt sur le revenu régulier sur les distributions. »

- 62: Vous pouvez commencer à recevoir des prestations de sécurité sociale. En outre, « vous voudrez probablement avoir déterminé votre stratégie – que ce soit pour commencer à percevoir la sécurité sociale, pour continuer à travailler ou pour travailler et recevoir des prestations, en fonction de votre situation personnelle », dit Greenberg.

- 65: Vous êtes désormais éligible à Medicare. Notez qu’il se décline en plusieurs segments, ce qui peut être compliqué lors de l’inscription. Connaissez les bases en visitant. Medicare.gov

- 66: Pour les personnes «nées entre 1943 et 1954, 66 ans est votre« âge de la retraite à taux plein »pour la sécurité sociale.» Si vous êtes né après 1954, «l’âge de la retraite à taux plein augmentera de deux à quatre mois par an jusqu’à l’âge maximum actuel de 67 ans, pour les personnes nées en 1960 et après». (Cet âge augmentera probablement chaque année – désolé la génération Y.)

- 70: Il y a une raison pour laquelle vous pourriez vouloir retarder les prestations de sécurité sociale; il pourrait être 76% plus grand.

- 70 1/2 ou 72: C’est à ce moment que vous devez commencer à prendre les distributions minimales requises.

3. Arrêtez de gaspiller de l’argent.

Avez-vous du mal à épargner pour la retraite? Tu n’es pas seul. Depuis que COVID a frappé, 63% des Américains vivent chèque de règlement en chèque de paie, selon Highland Solutions.

S’il y a un côté positif, c’est que cela a incité les gens à repenser leurs habitudes de dépenses.

«Selon les répondants, 63% ont réduit leurs dépenses pendant le COVID-19 pour de nombreuses raisons, notamment le fait de ressentir le besoin d’être plus prudent avec leurs finances (60%), de subir une réduction de leur salaire ou de leurs à la maison plus souvent (40%) », écrit Jon Berbaum, président de Highland Solutions qui a mené l’enquête.

Sur quoi gaspillez-vous votre argent?

Si vous avez la chance de ne pas avoir été touché par COVID, vous devez tout de même évaluer vos habitudes de dépenses. Après tout, en moyenne, les Américains dépensent 18000 dollars par an en biens non essentiels, tels que:

- Nourriture et boissons. Par exemple, 210 $ dans les restaurants, 174 $ pour le déjeuner et 21 $ chaque mois! Une solution simple? Cuisinez plus à la maison.

- Mises à niveau du téléphone. Non, vous n’avez pas besoin de mettre à jour votre téléphone chaque année. Par exemple, si vous conservez votre iPhone pendant 3 ou 4 ans, vous économiserez entre 400 $ et 1000 $ par an, selon le modèle.

- Vêtements et vêtements. Nous dépensons 1 866 $ par an en nouveaux vêtements et vêtements. Attendez les soldes ou achetez d’occasion.

- Tickets de loterie. Les chances de gagner sont minces. Alors, mettez ces 86 $ / mois dans vos économies.

- Garanties prolongées. Ils sont un gaspillage lorsqu’il s’agit d’articles comme l’électronique.

- Câble. En moyenne, les gens dépensent 100 $ / mois pour cela. Recherchez des alternatives plus abordables, comme Sling. Méfiez-vous simplement des services d’abonnement exagérés. Je pourrais avoir des ennuis pour cela, mais mes amis et moi partageons un identifiant. Un ami paie pour Netflix, un autre a HBO Max et j’ai Hulu avec Disney Plus.

- Achats impulsifs. Bien qu’il s’agisse d’un vaste sujet, ces types d’achats se produisent lorsque vous êtes à l’épicerie ou lorsque vous recevez une notification de vente flash. Retiens-toi!

Maintenant que vous êtes au courant de vos dépenses frivoles, réduisez vos dépenses et consacrez cet argent à la retraite.

4. Faites un plan de soins de santé.

«L’un des coûts les plus importants que vous aurez à la retraite sera probablement celui des soins de santé», écrit Marcy Keckler, CFP, CRPC pour Kiplinger. «Le Center for Retirement Research du Boston College calcule que le retraité moyen dépensera près de 4 300 $ par an tout au long de sa retraite en frais de soins de santé», ajoute Keckler.

Encore plus inquiétant? «Cela n’inclut pas les frais de soins de longue durée, qui dépassent 172 000 $ en moyenne sur toute une vie.»

«Vous voudrez avoir un plan en place pour ces deux dépenses», conseille-t-elle. «Profiter d’un compte d’épargne santé si vous êtes dans un régime d’assurance maladie à franchise élevée est un bon moyen d’économiser pour les dépenses de santé qui ne seront pas couvertes par Medicare ou votre assurance maladie privée. «

Juste pour référence future, vous êtes autorisé à «financer ce montant jusqu’à 7 100 $ pour les familles (8 100 $ si vous avez 55 ans ou plus)», écrit-elle. «Vos cotisations sont effectuées avant impôt, votre compte se développe à l’abri de l’impôt et les retraits sont exempts d’impôt et de pénalité s’ils sont utilisés pour des dépenses de soins de santé admissibles.»

Bien que vous ayez certainement besoin d’en tenir compte, il n’est pas nécessaire de perdre le sommeil à ce sujet. Idéalement, c’est un domaine sur lequel se concentrer cinq ans avant la retraite.

«Dans cinq ans, c’est aussi quand, si vous pensez vouloir une assurance soins de longue durée, vous devriez envisager de la souscrire», dit Keckler. «Même un plan avec juste un niveau de couverture minimal pour une personne de 60 ans coûte 30% de moins, en moyenne, que d’acheter le même plan à 65 ans.»

Ne négligez pas votre santé en ce moment.

En attendant, prenez dès aujourd’hui des mesures pour prendre soin de votre santé afin de réduire ces coûts demain.

«Planifiez dès maintenant vos examens et examens préventifs, du nettoyage physique annuel au nettoyage des dents. À chaque rendez-vous, travaillez avec votre fournisseur sur un plan pour améliorer ou maintenir votre santé », conseille Donna Fuscaldo, AARP. «Engagez-vous (ou réengagez-vous) à manger sainement, à faire de l’exercice et à dormir suffisamment.»

En plus de cela, trouvez des moyens de rester «mentalement vif avec des jeux de réflexion, des puzzles et des livres», déclare Fuscaldo. «Rester en contact étroit avec la famille et les amis vous aidera à maintenir votre santé à la fois physiquement et mentalement et peut aider à combattre tout blues qui pourrait survenir une fois que vous serez à la retraite.»

5. Planifiez les bosses sur la route.

Même si vous avez bien planifié votre retraite en faisant ce qui précède, avez-vous également pris en compte l’imprévu? Exemple concret, le coronavirus.

«Ceux qui envisagent de prendre leur retraite cette année doivent répondre à des questions importantes», a déclaré Craig Cecilio, PDG et fondateur de DiversyFund, à Bankrate. «Le moment est-il venu de prendre sa retraite? Quel sera l’impact de la pandémie sur mes investissements actuels? »

Vous voudrez peut-être rencontrer votre conseiller financier pour répondre à ces questions.

«Le COVID et le travail à domicile ont été un bon essai pour de nombreuses personnes qui envisagent de prendre leur retraite», ajoute Sharon Duncan, CFP chez Selah Financial Services. «Si vous vous retrouviez plus à la maison pendant le COVID, pensez à ce qui serait différent si vous preniez votre retraite maintenant.»

Duncan déclare également que cela a aidé les gens à réaliser qu’ils peuvent continuer à travailler au lieu de prendre leur retraite.

De plus, la turbulence de l’économie a fait en sorte que les gens brûlaient leurs économies d’urgence. Et, pour plus d’un quart des répondants (26%), à l’étude Edelman Financial Engines «2020 Financial Insights Study», ils ont également dû puiser dans leurs comptes d’épargne ou de retraite.

De toute évidence, vous ne pouvez pas anticiper tous les pires scénarios. Mais, vous devriez avoir un fonds d’urgence solide au cas où. Même si ce n’est que 1000 $, cela pourrait faire toute la différence dans le monde, car cela vous empêche d’utiliser une carte de crédit ou de retirer de votre épargne.

Qu’avez-vous accompli? – Blogging Away Debt Blogging Away Debt

par Hope

Alors que les gens commencent lentement à sortir, au fil du temps, de leur vie de quarantaine. À mesure que le vaccin devient plus facilement disponible… nous commençons à entendre parler de ce que les gens ont accompli au cours de la dernière année.

- Les gens ont créé des entreprises.

- Ils ont perdu du poids et se sont remis en forme OU bien au contraire.

- De nouvelles traditions familiales sont nées.

- Des carrières ont été perdues et des carrières ont été gagnées.

- L’éducation (du moins en ligne) a connu un essor à mesure que les gens ont acquis de nouvelles compétences.

- Les listes de miel ont effectivement été faites. (Sérieusement, beaucoup de mes amis mariés ont commenté cela.)

Bien que notre style de vie n’ait pas beaucoup changé par rapport au reste du monde, nos vies ont certainement changé. Je pensais avoir beaucoup travaillé au cours des 14 dernières années en tant que propriétaire de mon entreprise, mais cette année, ce nombre d’heures de travail hebdomadaire a facilement doublé.

Je me rends compte que les temps ont été très durs pour beaucoup. Séparation de la famille, perte d’emploi, trouver un moyen de travailler à distance avec les enfants à la maison de l’école dans des maisons qui ne sont pas aménagées pour que tout le monde soit là, la peur et l’anxiété face à la maladie et même la perte d’êtres chers ont détruit la normalité.

La doublure argentée

Mais en même temps, je continue d’entendre le bien qui est sorti du temps forcé à la maison. Je sais, personnellement, que nos finances ont fait un total de 180 cette année. Ce n’est pas seulement le résultat de mon nouvel emploi, mais aussi de plus en plus d’entreprises qui cherchent et s’ouvrent à des employés à distance.

Je serais ravi d’entendre la lueur d’espoir, les points positifs qui sont venus dans votre vie à cause du changement.

Je sais que je n’aurais pas le travail que j’ai sans COVID. L’entreprise pour laquelle je travaille n’aurait JAMAIS envisagé un employé à distance auparavant. Donc, je suis tellement reconnaissant pour la tournure des événements qui m’ont amené ici. Non seulement pour le changement financier que cela a apporté, mais encore plus pour la confiance en moi et en ma valeur.

Y a-t-il quelque chose dont vous êtes reconnaissant au cours de cette dernière année? Quelque chose qui ne serait peut-être pas arrivé autrement?

3 conseils de budgétisation pour un vétéran qui a besoin d’aide pour payer ses factures

Chaque année, des milliers de nouveaux anciens combattants arrivent dans la rue, tout juste après avoir servi leur pays en uniforme et se préparant à s’adapter à nouveau à la vie dans le secteur privé. Cependant, même si l’armée demeure l’une des institutions les plus respectées et même si les anciens combattants entrent sur le marché du travail civil avec des compétences, de l’expérience et de la discipline; la transition hors de l’armée n’est pas toujours facile. En fait, les anciens combattants sont souvent confrontés à des problèmes de chômage ou de gestion de l’argent qui dépassent leurs homologues civils qui n’ont jamais servi. Il ne doit pas en être ainsi. Avec un peu de planification et en appliquant une partie de la discipline que vous avez développée tout en portant un uniforme, vous pouvez développer et gérer un budget qui vous aide à atteindre tous les objectifs financiers que vous vous fixez pour votre vie post-militaire. Voici quelques bons conseils pour un ancien combattant qui a besoin d’aide pour payer ses factures.

Deviens intelligent

Bien que de nombreuses organisations et organisations à but non lucratif puissent vous aider, et que vous puissiez tirer parti de nombreux avantages pour les anciens combattants, l’un des meilleurs moyens de vous assurer que vous réussissez financièrement dans votre vie post-militaire est de vous renseigner tôt et souvent. Si vous êtes toujours dans l’armée, vous devriez profiter de toutes les possibilités d’éducation et de formation disponibles pour vous préparer à la vie dans le monde civil. De nombreux programmes et cours militaires peuvent vous aider à améliorer votre littératie financière. De plus, la plupart des services en uniforme ont une sorte de programme d’aide à la transition pour aider à préparer les militaires à vivre en tant que civil. Assurez-vous de vous y inscrire avant de quitter le service (dans la plupart des cas, vous serez obligé de le faire) afin d’être aussi préparé que possible pour le début de votre carrière post-militaire.

Si vous êtes déjà hors du service et que vous êtes un vétéran qui a besoin d’aide pour payer ses factures, vous avez de nombreuses options pour améliorer votre littératie financière. Il y a de fortes chances qu’il existe un collège communautaire ou un programme en ligne auquel vous pouvez vous inscrire pour mieux budgéter votre argent. Trouver un bon comptable ou un bon conseiller financier peut également être un excellent moyen de démarrer votre situation financière post-militaire du bon pied. Des experts financiers de confiance peuvent vous donner de bons conseils sur des sujets tels que la budgétisation de votre argent, la fixation d’objectifs de retraite ou d’achats importants pour la vie et la préparation de vos déclarations de revenus. Enfin, prendre le temps de lire des livres, des magazines et des sites Web financiers qui offrent des conseils sur les questions financières est un excellent moyen d’améliorer votre capacité à budgétiser efficacement votre argent.

Obtenir de l’aide

Si vous êtes un vétéran qui a besoin d’aide pour payer ses factures, vous n’êtes pas obligé de faire cavalier seul. Heureusement pour vous, des centaines d’organisations à but non lucratif et d’autres organisations sont disponibles pour vous aider à remettre vos finances sur les rails. Peu importe où vous vivez, il y a de fortes chances que vous puissiez trouver une bonne organisation localement ou en effectuant une recherche en ligne prête à vous fournir l’assistance dont vous avez besoin pour vous aider à résoudre les problèmes auxquels vous êtes confronté et à reprendre le contrôle de votre budget. Au-delà des fonds ou d’autres aides financières, bon nombre de ces organisations peuvent également vous fournir des conseils et un soutien essentiels. L’établissement de liens avec des organisations locales ou nationales de services aux anciens combattants (OSV) et des organismes sans but lucratif peut également vous aider à développer votre réseau d’anciens combattants intéressés à améliorer leurs perspectives financières et à maintenir une partie de la camaraderie que vous avez appréciée en uniforme.

Les anciens combattants des guerres étrangères et la légion américaine sont deux excellents endroits pour commencer votre recherche d’aide. Ce sont deux des plus anciennes et des plus importantes organisations de services aux anciens combattants, et elles offrent une foule de programmes pour aider les anciens combattants qui éprouvent des difficultés financières. Le VFW, par exemple, offre des subventions allant jusqu’à 1 500 $ pour les anciens combattants en difficulté. De même, l’American Legion offre une aide financière temporaire aux anciens combattants qui ont besoin d’aide pour payer leurs factures. D’autres OSV plus récents, tels que les vétérans américains de l’Irak et de l’Afghanistan (IAVA), offrent aux vétérans des conseils exceptionnels et un soutien direct dans leur recherche d’un emploi post-militaire. Enfin, des dizaines d’organismes sans but lucratif et d’autres organisations aident les anciens combattants qui cherchent à améliorer leur situation de logement. Donc, si vous êtes un ancien combattant qui a besoin d’un peu d’aide ou d’orientation, assurez-vous de contacter ces organisations pour voir si elles peuvent vous aider.

Utilisez vos avantages

Un autre excellent moyen de tirer le meilleur parti de votre statut d’ancien combattant est de tirer parti de vos avantages militaires. Le département américain des Anciens Combattants, communément appelé VA, est l’un des plus grands départements du gouvernement fédéral, juste derrière le département de la Défense. Les anciens combattants peuvent être admissibles à une grande variété d’avantages administrés par l’AV, en fonction de leur statut ainsi que de la durée de leur service. Par exemple, les retraités militaires et ceux qui ont des incapacités liées au service peuvent utiliser leurs prestations médicales VA pour le traitement et les ordonnances, ce qui peut vous faire économiser une fortune sur l’assurance maladie et les frais médicaux remboursables.

En outre, les anciens combattants peuvent également utiliser les avantages qui leur sont accordés par le biais de la facture IG pour payer la plupart de leurs dépenses pour suivre une formation collégiale ou professionnelle, ce qui peut améliorer leurs perspectives d’emploi à long terme. Si l’université n’est pas votre truc, vos avantages GI Bill peuvent également couvrir la participation des anciens combattants à des programmes d’apprentissage, ce qui peut être utile pour ceux qui souhaitent accéder à un métier spécialisé. Les départements de l’éducation et de l’agriculture ont également des programmes pour aider les anciens combattants qui décident de travailler comme enseignants ou agriculteurs, respectivement. Enfin, de nombreuses autres agences gouvernementales fédérales et étatiques offrent des avantages aux anciens combattants, il vaut donc la peine de faire un peu de recherche pour déterminer à quoi vous êtes admissible.

Tirer parti de l’aide pour le paiement de factures

Si vous êtes un vétéran qui a besoin d’aide pour payer les factures, ne vous inquiétez pas, car vous êtes en bonne compagnie. Après avoir raccroché votre uniforme, essayez de tirer parti de vos avantages, de développer votre réseau d’organisations à but non lucratif et d’OSV vétérans, et prenez le temps de vous renseigner sur les finances personnelles et les questions financières. Si vous le faites, vous serez prêt à passer de façon transparente de l’armée à un deuxième acte gratifiant et financièrement sûr en tant que civil.

Comment prouver votre retraite à la récession

De ce premier jour à la maternelle à l’âge de la retraite, le chemin de la vie s’articule autour d’un objectif majeur: bâtir un avenir financièrement sûr.

Et la meilleure façon de mesurer l’avenir est via la théorie des probabilités qui dit:

« Risque plus élevé est associée à plus grand probabilité de rendement supérieur et plus bas risque avec un meilleur probabilité de plus petite revenir. »

Cela pourrait être l’une des raisons pour lesquelles, en matière d’investissement financier, les gens mesurent les rendements en fonction du risque.

Comment prouver votre retraite à la récession

Construire un plan d’investissement revient à formuler un régime alimentaire – totalement dépendant de votre objectif. Lorsque vous visitez votre diététiste par exemple, l’une des premières questions posées concerne votre objectif – Voulez-vous perdre du poids, vous muscler ou vous souhaitez célébrer la nourriture?

Mais la modération, comme tout bon diététicien vous le dira, est la clé; Ce n’est que lorsque tout ce dont vous avez besoin est dans votre assiette, dans les bonnes quantités, que vous pouvez atteindre votre objectif, ainsi que profiter de chaque bouchée et de chaque goût. Le plan d’un diététicien part de cette compréhension.

Les investissements doivent également être planifiés, et cette planification doit être basée sur votre capacité à prendre des risques et vos objectifs de vie.

Risque et investissement dans l’ère post-pandémique

La planification des investissements devient encore plus cruciale dans cette «nouvelle normalité», où la plupart ont vécu pour la première fois une pandémie de cette intensité. Pour cette génération, une récession ferait référence à la dernière grande récession de 2007 -2009.

On s’attend à ce que l’horizon financier post-pandémique soit différent de tout ce que nous savons, et nous devons planifier nos investissements en fonction de cela.

«Nous voulons tous revenir à la façon dont les choses étaient avant le COVID-19. Mais il y a un domaine où j’espère que nous ne reviendrons jamais! Notre complaisance face aux pandémies. Nous ne pouvons pas devancer les flambées de maladies infectieuses… » – Bill Gates.

Bien sûr, le perspicace Bill Gates parlait d’être prêt avec des plates-formes de diagnostic de méga-tests, mais ses pensées ont déclenché les miennes aussi, bien que dans une direction différente.

La vie de chaque entrepreneur ou propriétaire d’entreprise tourne autour de la façon d’être à l’épreuve de la récession, en particulier dans le cas de la génération actuelle, qui vient d’entrer sur le marché touché par la pandémie et meurtri.

Comment peuvent-ils planifier une retraite à l’épreuve de la récession?

Vérification des faits

Il y a un certain nombre de choses à comprendre sur les meilleurs plans pour la retraite et le reste de la vie. D’abord et avant tout, vous ne pouvez pas éviter toute adversité. Des pandémies, des récessions, des dépressions ou une inflation élevée se produisent. La perte est inévitable. Quelque chose, à un moment donné, entravera votre planification financière.

Mais ce que vous pouvez faire, c’est prendre soin de votre santé. Parce que, dans une crise, cela aide à penser clairement, à agir et même à vous protéger contre d’autres risques.

«Au fur et à mesure que nous nous rétablirons, nous aurons une énorme population de personnes qui voudront se reconstruire et aller de l’avant.

Donc, je ne suis pas préoccupé par la propriété à long terme et la valeur des actions. L’astuce consiste à essayer de rester en bonne santé afin que nous et notre argent voyons l’autre côté. La règle montrée si clairement par l’histoire est de ne pas paniquer et de commencer à vendre des actifs de qualité comme des actions et des biens. Lorsque notre hypothèque a atteint 18,75% en janvier 1990, Vicki et moi avons dû vendre notre voiture, annuler des vacances, rester à la maison, avoir un plan alimentaire et nous en tenir à un budget serré. L’autre option était de perdre la maison. La douleur à court terme a fonctionné. La valeur de notre maison s’est rapidement rétablie. » – Paul Clitheroe, présentateur de télévision australien.

C’est ainsi que vous planifiez.

Tenez-vous en à votre terrain. Même lorsque vos finances ne sont pas en bonne santé ou lorsque le marché dans son ensemble tombe en raison de turbulences économiques, vous avez plus de pouvoir que vous ne le pensez.

Voici sept mesures que vous pouvez prendre pour augmenter les chances de survivre à une récession pendant vos années de retraite en gardant votre plan financier sur la bonne voie pendant une période économique incertaine.

Fonds d’urgence et paiements de dette

L’étape la plus importante serait de vous assurer que vous disposez d’un fonds d’urgence. Il est suggéré que les fonds d’urgence représentent environ 6 mois de revenus. Cela ne vous sauvera pas la vie si vous perdez votre emploi et que le taux de chômage est élevé, mais cela vous donnera des options et des possibilités de faire des ajustements.

«Par définition, épargner – pour quoi que ce soit – nous oblige à ne pas obtenir les choses maintenant afin de pouvoir en obtenir de plus grandes plus tard.» – Jean Chatzky, journaliste aux finances personnelles.

De nombreuses personnes se sont retrouvées en détresse financière au cours de la dernière récession lorsqu’elles ont perdu leur emploi et n’avaient pas de fonds de réserve. Il est sage de rembourser les prêts tels que les prêts hypothécaires lorsque vous le pouvez. Je dis cela en regardant l’expérience du passé. Au cours de la dernière récession, de nombreuses personnes confrontées à une crise financière ont contracté des prêts hypothécaires très coûteux, ce qui a entraîné une forclusion. Les gens ont perdu leur maison et n’avaient aucun moyen de payer leurs factures.

Payer une centaine de dollars de plus par mois pour un prêt hypothécaire peut être un moyen facile de réduire le solde du capital et de payer moins d’intérêts dans l’ensemble.

Rembourser les cartes de crédit contribue également à réduire le stress financier. Beaucoup d’Américains ne paient que le minimum; et ne vous rendez pas compte que cela augmente la dette coûteuse, ce qui entraîne de plus en plus de problèmes.

Vivez selon vos moyens

Ajustez les frais de subsistance pour correspondre à votre revenu de retraite de toutes les sources. Si vous prenez l’habitude de vivre selon vos moyens chaque jour pendant les bons moments, vous êtes moins susceptible de vous endetter lorsque les prix de l’essence ou des denrées alimentaires augmentent, et plus susceptible d’ajuster vos dépenses dans d’autres domaines pour compenser.

J’ai récemment lu cette histoire de l’hôtesse devenue blogueuse de voyage Kesi Irvin qui menait une vie nomade non conventionnelle. Elle avait voyagé et subvenait à ses besoins grâce à un travail saisonnier en tant qu’hôtesse pour des agences de voyage. Cela signifiait bien sûr qu’elle n’avait guère à épargner en tant que fonds d’urgence.

Mais pendant la pandémie, lorsque l’industrie du voyage s’est arrêtée, elle a réalisé l’importance de la durabilité.

«La pandémie est arrivée comme une boule de démolition, et tous mes projets de voyage ont été annulés, et j’ai été obligé de ralentir.» – Kesi Irvin, blogueuse de voyage.

Irvin se releva. Elle a lancé un blog de voyage qu’elle a monétisé pour l’aider à se stabiliser.

Restez sur le marché

Investir en bourse comporte toujours un certain risque. En échange, au fil du temps, vous êtes généralement récompensé par des taux de rendement plus élevés que ceux que vous obtenez des comptes d’épargne, des dépôts à terme, etc. Il peut y avoir des cas où le marché plonge, et votre portefeuille peut en prendre un coup, mais cela aussi passera.

Comme les gens vivent plus longtemps que jamais, l’argent doit durer longtemps. Garder les actifs investis peut vous aider à vaincre l’inflation et à profiter de la croissance financière unique qui peut découler de l’investissement.

« Gardez le cap en investissant sur le marché boursier à long terme dans les périodes de volatilité, car l’histoire a montré que les changements de comportement pendant une crise peuvent ne pas durer longtemps au-delà. » – Dennis Lynch, responsable de Counterpoint Global chez Morgan Stanley Investment Management.

Un plan financier solide tiendra compte des hauts et des bas du marché. Lorsque vous êtes plus jeune, cela peut signifier simplement éviter un ralentissement et attendre que votre portefeuille se rétablisse. C’est très bien, car vous n’aurez pas besoin de retirer de vos placements de si tôt. Si vous êtes plus âgé et que vous devez régulièrement retirer de l’argent de votre épargne, vous souhaiterez une combinaison de placements et d’actifs qui ne sont pas liés au marché.

Identifier les moyens de réduire

C’est toujours une bonne idée de passer en revue les dépenses mensuelles et d’identifier les services facultatifs ou les articles dont vous n’avez pas besoin. Gardez également un œil sur les dépenses de première nécessité. Les éléments discrétionnaires sont les plus susceptibles d’être supprimés maintenant ou à l’avenir.

Très certainement, votre point de départ serait les éléments discrétionnaires – les services d’abonnement ou même simplement les habitudes de dépenses. Les dîners ou les soirées entre amis peuvent s’additionner sérieusement avec le temps et affecter également votre santé. Donc, mon conseil serait de vous en tenir à une routine et de vous accorder des pauses occasionnelles.

De cette façon, vous éviterez la monotonie de la vie et économiserez efficacement.

« C’est un bon moyen de reprendre le contrôle en s’appropriant nos dépenses.« – Drew Harris, CFP, Greenway Wealth Advisors.

Avoir un revenu supplémentaire

Même si vous avez un excellent travail à plein temps, ce n’est jamais une mauvaise idée d’avoir une source de revenus supplémentaires à côté, que ce soit un petit travail de conseil ou la vente d’objets de collection sur eBay. Avec la sécurité d’emploi si irréelle de nos jours, plus d’emplois signifie plus de sécurité d’emploi. La diversification de vos flux de revenus est tout aussi importante que la diversification de vos investissements.

«L’argent est multiplié en valeur pratique en fonction du nombre de W que vous contrôlez dans votre vie: ce que vous faites, quand vous le faites, où vous le faites et avec qui vous le faites.» – Timothy Ferriss, auteur de «La semaine de travail de 4 heures».

Une fois qu’une récession frappe, si vous perdez un flux de revenus, au moins vous avez toujours l’autre. Vous ne gagnez peut-être pas autant d’argent qu’avant, mais chaque petit geste vous aide. Vous pourriez même sortir de l’autre extrémité de la récession avec une nouvelle entreprise en croissance alors que l’économie se redresse.

Investissez à long terme

Alors, que se passe-t-il si une baisse du marché fait baisser vos investissements de 15%? Si vous ne vendez pas, vous ne perdrez rien. Le marché est cyclique et, à long terme, vous aurez de nombreuses opportunités de vendre haut. En fait, si vous achetez lorsque le marché est en baisse, vous pourriez vous remercier plus tard.

Les investissements à long terme sont toujours meilleurs que les transactions à court terme. Le drame boursier comme le récent cas GameStop en est un bon exemple; où un magasin de brique et de mortier désuet en un an est devenu un stock très apprécié, mais un arrêt soudain de l’achat a conduit à un chahut sur le marché. Ce qu’il indique, c’est la volatilité des marchés boursiers, que vous devez garder à l’esprit lorsque vous investissez.

À l’approche de l’âge de la retraite, vous devez vous assurer d’avoir suffisamment d’argent dans des placements liquides et à faible risque pour prendre votre retraite à temps et donner à la partie actions de votre portefeuille le temps de se rétablir. N’oubliez pas que vous n’avez pas besoin de tout votre argent de retraite à 65 ans – juste une partie de celui-ci. Ce pourrait être un marché baissier à 65 ans, mais ce pourrait être un marché haussier à 70 ans.

Diversifiez vos investissements

Sans diversification appropriée, le risque de marché pour votre portefeuille est beaucoup plus élevé. Le but de la diversification est de maintenir un portefeuille en bonne santé, peu importe ce que fait le marché. Si le marché fluctue, une partie de votre portefeuille réagira positivement et pourra compenser une partie de l’impact négatif.

Il est donc judicieux d’utiliser la méthode conservatrice pour épargner une bonne partie de votre patrimoine.

«Il est dans la nature des marchés boursiers de baisser de temps en temps. Il n’y a pas de système pour éviter les mauvais marchés. Vous ne pouvez pas le faire à moins d’essayer de chronométrer le marché, ce qui est une chose vraiment stupide à faire. Les conservateurs investissent avec des économies régulières sans s’attendre à des miracles, c’est la voie à suivre. » – Charlie Munger, Berkshire Hathaway.

«La diversification est un principe bien établi de l’investissement conservateur.» – Benjamin Graham.

Alors, assurez-vous que votre portefeuille comprend un système de freins et contrepoids. Ce que cela signifie, ce n’est pas seulement d’avoir une combinaison d’actions, d’obligations et de liquidités dans votre portefeuille, mais aussi une combinaison de différents groupes ou secteurs où les investissements sont effectués au sein de chaque classe d’actifs.

Je reconnais que bon nombre de ces étapes sont plus faciles à dire qu’à faire. Mais personne n’a promis qu’il serait facile de vivre longtemps et de survivre à plusieurs récessions importantes.

Cela demandera de la résilience et de la résolution, mais dans une crise, vous pouvez trouver une force que vous ne saviez peut-être pas que vous possédiez. Et cela aide à se regrouper avec des parents et des amis qui sont dans le même bateau.

Rester bien! Économisez bien!

2021 – Objectif financier n ° 3

par Hope

Prêt auto… je viens pour vous!

Cela m’a pris un peu plus de temps que prévu, mais j’ai maintenant officiellement maximisé ma contribution ROTH IRA pour 2020. Score !!!

Et maintenant, la cible est sur mon prêt automobile!

Solde dû à ce jour: 12905,01 $

J’ai payé 1 500 $ ce mois-ci. À l’avenir, j’ai prévu un paiement mensuel minimum de 2 000 $ pour être automatiquement versé. Si je m’en tiens à cela, cela sera payé en septembre. Mais si mes prévisions sont correctes, je devrais être en mesure de payer le solde en juin.

Pourquoi ne m’engage-je pas carrément à cela?

Quand je vois que les chiffres s’équilibrent pour couvrir la dette en juin, je suis ravi.

Mais je sais aussi que nous entrons dans une saison inconnue. La princesse est diplômée. La beauté est diplômée. Je pense qu’il est nécessaire d’être prêt à les aider à les lancer dans la prochaine étape. Je ne veux donc pas m’engager à tout épuiser avant de savoir ce qui s’en vient.

je CONNAÎTRE que je peux rembourser au plus tard en septembre. Mais je ESPÉRER que cela arrivera beaucoup plus tôt.

Les enfants passent toujours en premier

Y a-t-il des paroles de sagesse d’autres personnes qui ont obtenu leur diplôme?

À l’heure actuelle, Princess se dirigera vers une université de quatre ans en août. Rien de ferme, mais c’est son plan. Elle postule pour les écoles maintenant et hésite dans sa décision sur où elle veut aller. Mais a récemment décidé de se spécialiser en économie, un changement de ses choix initiaux d’ingénierie ou de radiodiffusion.

La beauté restera locale et terminera sa formation en cosmétologie. L’école technique qu’elle fréquentera possède des dortoirs. Je l’encourage à déménager dans les dortoirs pendant qu’elle termine sa formation, mais je ne sais pas si elle fera ce déménagement pour l’été ou attendra jusqu’à l’automne.

Soit… je veux être en mesure d’aider, au moins avec les bases si le moment vient. Je vais donc décider du montant supplémentaire que je peux payer pour ma dette automobile au fur et à mesure que chaque mois va et vient.

Voici ce que vous devez savoir sur votre déclaration de revenus pour 2021

La saison des impôts approche à grands pas. L’Internal Revenue Service a annoncé que la saison des impôts du pays débutera le vendredi 12 février 2021, lorsque l’agence commencera à accepter et à traiter les déclarations de l’année d’imposition 2020 jusqu’à la date limite du 15 avril 2021.

Avec tout ce qui s’est passé l’année dernière, du chèque de relance et des taux de chômage élevés aux prêts PPP, il y a d’autres facteurs à considérer pour votre déclaration de revenus pour 2021. Voici à quoi vous pouvez vous attendre.

Ce dont vous avez besoin pour votre déclaration de revenus 2021

La plupart des personnes qui ont reçu un revenu aux États-Unis en 2020 devront produire une déclaration de revenus pour 2021. Voici ce dont vous aurez besoin.

- Formulaires fiscaux IRS: Vous pouvez appeler l’agence pour recevoir des formulaires par la poste; utiliser un logiciel fiscal; tirer parti du programme IRS Free File, qui offre à tout le monde des formulaires IRS vierges à remplir; télécharger des formulaires à partir du site Web de l’IRS; ou visitez votre bureau local de l’IRS, votre bibliothèque ou votre bureau de poste.

- Renseignements personnels: Cela comprend votre nom complet, votre date de naissance, votre numéro de sécurité sociale ou votre numéro d’identification fiscale, des informations sur votre paiement de relance et des informations bancaires pour recevoir votre remboursement par dépôt direct.

- Information dépendante: Il s’agit d’informations sur les personnes à charge vivant dans votre ménage et leurs informations personnelles.

- Source de revenu: Vous recevrez un formulaire W-2 de votre employeur; si vous êtes au chômage, les prestations sont déclarées sur le formulaire 1099-G. Les travailleurs indépendants utilisent 1099 formulaires ainsi qu’un registre de toutes les informations sur les revenus et les actifs à usage commercial. Les contribuables doivent également déclarer l’épargne-retraite, les investissements, les dividendes et toute autre source de revenu.

- Déductions: Si vous prévoyez de réclamer quoi que ce soit en déduction, vous devez être prêt! Certaines déductions peuvent nécessiter une ventilation tandis que d’autres peuvent vous permettre de retirer la déduction forfaitaire.

Déductions fiscales et crédits à considérer

Les déductions fiscales peuvent aider à réduire la part de votre revenu soumise à l’impôt fédéral sur le revenu, et les crédits d’impôt réduisent votre facture fiscale réelle. Voici quelques déductions et crédits à considérer pour votre déclaration de revenus pour 2021.

Déductions de bienfaisance

La Loi CARES permet aux contribuables de déduire jusqu’à 100% de leur revenu brut rajusté en dons de bienfaisance admissibles si vous prévoyez de détailler ces déductions. En ce qui concerne la déduction forfaitaire, vous pouvez radier jusqu’à 300 $ de cotisations que vous avez faites en espèces.

Déductions médicales

Vous pouvez déduire les frais médicaux jusqu’à 7,5% de votre AGI.

Déductions commerciales

Pour les travailleurs autonomes, vous pouvez déduire les frais de déplacement professionnel et les frais de bureau à domicile.

Crédit d’impôt pour enfants

Les familles peuvent demander jusqu’à 2 000 $ par enfant admissible à titre de crédit d’impôt. Le plafond de revenu est de 200 000 $ pour les parents seuls et de 400 000 $ pour les couples mariés. Comme il s’agit d’un crédit remboursable, les familles peuvent recevoir jusqu’à 1 400 $ par enfant à titre de remboursement.

Crédit d’impôt sur le revenu gagné

L’EITC vise à aider les travailleurs qui ont gagné jusqu’à 56 844 $ au cours de l’année d’imposition 2020. Ce crédit pourrait vous faire économiser entre quelques centaines et plusieurs milliers de dollars.

Coronavirus et votre déclaration de revenus pour 2021

La pandémie de coronavirus affectera la façon dont vous produisez votre déclaration de revenus pour 2021. Gardez cela à l’esprit lorsque vous vous asseyez pour faire vos impôts.

Contrôles de stimulation

En 2020, la loi CARES a émis un programme de secours de 2 billions de dollars à des millions d’Américains jusqu’à 1200 dollars par personne éligible et 500 dollars par enfant éligible. Cela ne compte pas comme un revenu imposable; il est plutôt traité comme un crédit d’impôt remboursable.

Prêts du programme de protection des paiements

La loi CARES a également aidé les petites entreprises avec des prêts PPP; et, tant que les fonds étaient utilisés pour certaines dépenses d’entreprise, les prêts seraient annulés. L’IRS a déclaré que toutes les dépenses payées avec des fonds PPP ne peuvent pas être déduites du revenu imposable. En outre, les entreprises auront besoin de leur demande de remise de prêt approuvée par la Small Business Administration. Cela peut prendre un certain temps car la SBA traite les demandes pour 525 milliards de dollars accordés à 5,2 millions d’emprunteurs de petites entreprises.

Prestations de chômage

Pour ceux qui ont reçu des prestations pendant leur chômage, l’impôt sur le revenu devra être payé sur cet argent.

Frais d’éducation

L’argent retiré d’un plan 529 ou d’un compte d’épargne-études doit être utilisé pour les frais d’études. En raison de la scolarisation à distance et des cours annulés, cet argent peut avoir été remboursé. Vous avez 60 jours pour remettre cet argent sur votre compte ou l’utiliser pour vos frais d’études. Si cet argent est utilisé pour d’autres dépenses ou n’est pas remis sur le compte dans les 60 jours, vous devrez peut-être payer des impôts sur le revenu et une pénalité de retrait.

Plans de retraite

La loi CARES permettait aux particuliers de retirer de l’argent de leur compte de retraite en 2020 avant l’âge de 59 ans et demi sans payer de frais. Cependant, cet argent sera imposé comme un revenu ordinaire à la saison des impôts. Si vous avez retiré des fonds, vous avez trois ans pour remettre ces fonds et obtenir un remboursement des impôts que vous avez payés sur cet argent.

Êtes-vous prêt pour votre déclaration de revenus 2021?

Commencez à produire votre déclaration de revenus pour 2021 dès que possible. Plus vous attendez, moins vous avez de temps pour vous préparer, et la pire chose que vous puissiez faire est d’attendre la date limite de dépôt. Il existe de nombreux logiciels fiscaux faciles à utiliser; ou, vous pouvez toujours consulter un fiscaliste.

10 façons pour les entrepreneurs fortunés de faire les choses différemment

Je n’essaye pas d’être insensible ici. Mais, si vous faites attention aux entrepreneurs les plus prospères, vous remarquerez qu’ils sont uniques. Je veux dire, avez-vous vu Mark Zuckerberg surfer? C’est autre chose.

Il y a une raison à cela, cependant. Les entrepreneurs marchent au rythme de leurs propres tambours. Et cela a du sens. Sinon, ils travailleraient de 9 heures à 17 heures. Ils ne seraient certainement pas aussi prospères et riches qu’ils le sont.

Mais, en quoi sont-ils exactement différents, en plus de leurs bizarreries? Eh bien, voici 10 façons dont ils font les choses à leur manière.

1. L’accent est mis sur les 3 C.

Le modèle des 3C a été développé par le théoricien de l’organisation japonais Kenichi Ohmae. Il a été utilisé pour créer une valeur partagée pour l’entreprise, l’environnement et la communauté pour réussir. Mais c’est une légère variation de ce concept.

«Les entrepreneurs qui créent de la richesse se concentrent sur les 3 C – clients, capital et compétence», explique Manish Bansal, directeur général de SME Value Advisors.

- Clients. «Les entrepreneurs qui font de la richesse à long terme ne se concentrent pas sur l’argent rapide», déclare Bansal. «Ils poursuivent un objectif plus élevé de servir l’humanité.» En conséquence, «plus la communauté desservie par une entreprise est grande, plus sa possibilité de créer de la valeur est grande. Et la valeur tangible apporte de la richesse à ses parties prenantes. » En bref, «la création de richesses commence par un état d’esprit de servir et d’autonomiser les gens.»

- Capitale. Les entrepreneurs sont prêts à émettre des actions pour lever des capitaux. Ils savent également comment tirer parti des fonds propres «pour se développer ou se diversifier». Cependant, ils savent où tracer la ligne pour éviter de mettre leur entreprise en péril.

- Compétence. «Pour générer de la richesse, les propriétaires peuvent faire l’une des deux choses», déclare Bansel. «Ils peuvent soit consacrer plus de temps (ce qui est impossible au-delà d’un certain point), soit payer des personnes compétentes pour faire des emplois qui leur libèrent du temps et leur permettent de se concentrer sur des choses plus importantes.» La plupart vont avec ce dernier. Pour cette raison, ils embauchent des talents de premier ordre et construisent «des systèmes et des processus pour permettre à leurs employés d’atteindre» leurs objectifs.

2. Ils ne fuient pas le risque.

«Le monde des affaires est extrêmement risqué, en particulier pour ceux qui recherchent des opportunités de forte croissance», écrivent Sari Pekkala Kerr, William R. Kerr et Tina Xu dans le journal. Traits de personnalité des entrepreneurs: un examen de la littérature récente. Des recherches antérieures ont révélé «que plus de la moitié des startups ne fonctionnent plus après six ans et que 75% des entrepreneurs quittent sans fonds propres».

Dans cet esprit, pourquoi quelque 400 000 personnes aux États-Unis continuent-elles d’ouvrir leur propre entreprise chaque année? «Une des principales explications est la tolérance au risque.»

«Les discussions sur le risque et l’entrepreneuriat remontent à Knight (1921), qui propose que les entrepreneurs se distinguent des autres par leur habileté à percevoir et à agir sur l’opportunité malgré l’incertitude et le risque», notent les auteurs. «Knight sépare en outre le risque, où la probabilité des futurs états du monde est connaissable si elle est indépendante de notre volonté, de l’incertitude, où il est même difficile de décrire exactement quels pourraient être les futurs états.

«Le risque pur peut souvent être évalué et diversifié, tandis que Knight identifie les entrepreneurs comme ceux qui peuvent bien gérer cette incertitude commerciale», ajoutent-ils. Comme l’a dit Richard Branson, «vous devez prendre des risques si vous voulez réussir.»

3. Ce sont des apprenants avides.

Bill Gates, Oprah, Elon Musk, Mark Cuban et Warren Buffett sont tous de fervents lecteurs. Pourquoi? Parce que c’est l’un des meilleurs moyens d’apprendre par procuration.

«J’insiste pour que je passe beaucoup de temps, presque tous les jours, à m’asseoir et à réfléchir», a dit un jour Buffett. «C’est très rare dans les affaires américaines. Je lis et je pense.

«Alors je lis plus et je réfléchis plus, et je prends moins de décisions impulsives que la plupart des gens d’affaires», a-t-il poursuivi. «Je le fais parce que j’aime ce genre de vie.»

Mais, en réalité, les riches entrepreneurs ne font que dévorer l’information – quel que soit le support. Par exemple, lorsqu’il s’agit de s’informer sur les finances, ils s’abonnent à des magazines et à des newsletters comme L’économiste, Le journal Wall Street, ou Morning Brew. Ils fréquentent des sites comme Due ou Yahoo Finance.

Mais ce n’est pas tout. Ils se connectent également aux chaînes d’information financière ou à YouTube. Ils écoutent des podcasts et assistent même à des webinaires ou à des cours.

4. Ils misent sur leurs entreprises.

Envie de devenir millionnaire? Ensuite, vous allez devoir jeter de l’argent sur le marché boursier. Habituellement, cela implique d’investir dans des actions, des fonds communs de placement, des fonds négociés en bourse (FNB) et des fiducies de placement immobilier (FPI).

«Plutôt que de compter sur les rendements du marché, cependant, les entrepreneurs en série misent sur les entreprises qu’ils construisent pour créer la richesse qu’ils désirent», écrit Rebecca Lake pour Investopedia.

Cela signifie-t-il qu’ils n’investissent pas du tout en bourse? Elles sont. C’est simplement qu’ils ne «s’appuient pas sur lui comme seul moyen d’augmenter la taille de leur base d’actifs», ajoute Lake. « Alors, comment font-ils ça? »

«Les entrepreneurs typiques développent une excellente idée qu’ils utilisent pour lancer une entreprise, puis consacrent leur temps à faire croître leur entreprise au niveau de succès souhaité», déclare-t-elle. «Les entrepreneurs en série, d’un autre côté, créent une entreprise, puis cèdent les rênes à quelqu’un d’autre tout en conservant la propriété ou la vendent pour un bénéfice net.»

«En faisant cela encore et encore, ils se mettent en contrôle de leur destin financier plutôt que de se soumettre aux caprices du marché.»

5. Ils ont adopté une «mentalité d’abondance».

«La plupart des gens sont profondément scénarisés dans ce que j’appelle la mentalité de rareté», a écrit Stephen Covey dans Les 7 habitudes des personnes hautement efficaces. «Ils voient la vie comme ayant seulement tant de choses, comme s’il n’y avait qu’une tarte là-bas. Et si quelqu’un obtenait un gros morceau du gâteau, cela signifierait moins pour tout le monde.

«La mentalité de rareté est le paradigme de la vie à somme nulle», ajoute Covey. «Les personnes ayant une mentalité de rareté ont du mal à partager la reconnaissance et le crédit, le pouvoir ou le profit – même avec ceux qui aident à la production.» Et il leur est difficile d’être «vraiment heureux du succès des autres.

«La plupart des gens, en particulier dans le monde de l’entreprise, ont été conditionnés à avoir une mentalité de pénurie», a écrit Caroline Castrillon dans Forbes. «Il n’est pas étonnant que les promotions et les augmentations soient rares, que les ressources soient limitées, que les gestionnaires accumulent des informations, que la microgestion abonde, et généralement, la réflexion à court terme est la norme.»

«La mentalité d’abondance, par contre, découle d’un profond sentiment intérieur de valeur personnelle et de sécurité», explique Covey. «C’est le paradigme qu’il y en a beaucoup là-bas et assez à épargner pour tout le monde.»

En conséquence, cela partage le prestige, la reconnaissance, les profits, la prise de décision avec tout le monde. «Cela ouvre des possibilités, des options, des alternatives et de la créativité.»

Les riches entrepreneurs ont adopté la mentalité d’abondance en pensant grand, en pratiquant la gratitude et en ayant une vision optimiste. Ils sont également proactifs, ouverts au changement et souhaitent partager leur passion, leurs talents et leur richesse avec les autres.

6. Ils n’arrêtent jamais d’innover.

«L’un des aspects les plus difficiles de la gestion d’une entreprise aujourd’hui est qu’il faut être tourné vers l’avenir», écrivait précédemment Max Palmer dans un article de Due. «Malgré tout succès actuel qu’une entreprise peut connaître, cela peut changer du jour au lendemain.» Je veux dire, il y a une raison valable pour laquelle «seulement 12% des entreprises figurant sur la liste Fortune 500 en 1955 y étaient toujours en 2016. Maintenir une grande entreprise prospère au fil du temps nécessite une innovation significative et continue.»

«Malgré tout ce qu’il y a à faire chaque jour, la préparation du succès futur est essentielle», ajoute Max. Et, il utilise Snapchat pour illustrer ce point.

«Avec l’émergence de nouvelles fonctionnalités sur Instagram, Snapchat va devoir innover pour rester performant», écrit-il. « Ils ont essayé une variété de choses différentes, mais beaucoup ne sont venus qu’après le lancement des histoires sur Instagram. »

«Si Snapchat avait poussé son pied fort sur la pédale, même quand ils étaient clairement les leaders, ils auraient peut-être développé des fonctionnalités et des idées supplémentaires qui auraient pu accélérer leur croissance.»

Il semble cependant que Snapchat a appris sa leçon et connaît une résurgence.

«Snapchat a signalé des gains d’utilisateurs chaque trimestre jusqu’à présent en 2019, et nous pensons que l’application Android relancée a relancé la croissance», a déclaré Debra Aho Williamson, analyste principale d’eMarketer. « En outre, des fonctionnalités telles que le succès des filtres de visage de bébé et de changement de sexe plus tôt cette année ont entraîné une augmentation de l’engagement des utilisateurs avec l’application. »

7. Ils se concentrent sur la qualité.

J’ai récemment décidé que j’avais besoin d’un nouveau sweat à capuche. Un de mes amis a suggéré le sweat à capuche en laine pour hommes d’Allbirds. J’aime l’entreprise et elle semble confortable et polyvalente.

Le problème? C’est 175 $. Je pourrais acheter plusieurs sweats à capuche pour ce prix.

Le fait est que ce sweat à capuche durera probablement beaucoup plus longtemps que les options moins chères que je pourrais trouver en ligne. Et c’est un secret que les riches vous cachent.

«Pour les choses dont la qualité varie énormément, je préfère plutôt acheter l’article de qualité», explique l’expert en finances personnelles Peter Anderson. «Après tout, ce n’est pas parce que quelque chose est bon marché que cela signifie nécessairement que c’est frugal. Si l’article le moins cher s’use avant l’heure, vous dépenserez plus d’argent pour le remplacer. «

Les entrepreneurs qui réussissent ont tendance à acheter des articles qui dureront afin de ne pas avoir à les remplacer constamment. Mais cela s’étend également à la culture des startups. Si vous voulez surpasser vos concurrents, vous devez créer un produit ou un service de qualité, ainsi qu’une expérience client exceptionnelle.

8. Ils ont choisi leurs amis avec sagesse.

«Selon ma recherche Rich Habits, dans laquelle j’ai interviewé 177 millionnaires autodidactes en cinq ans, bien avant de devenir riches, les riches autodidactes ont fait un effort intentionnel et conscient pour nouer des relations uniquement avec les individus qu’ils aspiraient à être: des gens riches et prospères », déclare l’auteur Thomas Curley.

«La personne ordinaire choisit inconsciemment ses amis, son patron, son conjoint ou son autre significatif», ajoute Corley. «Ils recherchent sans le savoir des personnes avec lesquelles ils se sentent à l’aise, puis finissent par s’entourer de ces personnes similaires. Leurs associations ont toutes des habitudes similaires, des perspectives mentales similaires, une éthique de travail similaire et de nombreux autres traits communs.

«Ce sont les oiseaux d’un troupeau de plumes maxime», dit-il. «Et, comme je l’ai dit, pour l’individu moyen, tout se passe inconsciemment.

«Mais il n’est pas nécessaire de forger aveuglément des relations qui vous entraînent dans la vie. Vous pouvez choisir les relations qui vous élèveront. » Et, vous entourer de ces personnes peut vous rendre riche et prospère.

En particulier, vous devriez passer plus de temps avec des personnes qui présentent les caractéristiques suivantes;

- Bonnes habitudes

- Perspective mentale positive

- Fiabilité

- Attitude encourageante

- Fidélité fanatique

- Stabilité financière

- Éthique du travail acharné

- La responsabilité individuelle

- Forte volonté et discipline

- Passion et enthousiasme

- Reconnaissance

9. Ils se rendent compte que la richesse et la santé sont étroitement liées.

Je suis toujours étonné quand je regarde de vieilles photos de Jeff Bezos. Le gars s’est fait prendre au fil des ans. C’est peut-être parce que cela le rapproche encore plus de devenir un vrai méchant de James Bond, mais c’est une habitude que la plupart des entrepreneurs possèdent.

La recherche montre que l’exercice peut;

Il y a cependant aussi des raisons financières. Lorsque vous accordez la priorité à votre santé, comme dormir, bien manger et faire de l’exercice, vous aurez moins de jours de maladie. Vous évitez également de graves problèmes de santé qui pourraient non seulement vous éloigner de votre entreprise, mais également entraîner des frais médicaux coûteux.

10. Ils sont prêts à faire des sacrifices.

«Alors que certaines personnes héritent de leur richesse et que d’autres gagnent le loto, de nombreuses personnes riches ont fait des tonnes de sacrifices pour y arriver», écrit Catey Hill pour MarketWatch. Du moins, c’est ce qui a été trouvé dans une enquête menée auprès de 2 400 personnes fortunées.

Quels sacrifices ont-ils faits? Eh bien, voici les cinq premiers;

- Conduire un véhicule plus ancien (47%)

- Posséder une maison modeste (45%)

- Ne voyagez pas autant qu’ils le souhaiteraient (42%)

- Tolérer des niveaux élevés de stress lié au travail (40%)

- Travailler tellement que cela prend du temps loin de leur vie sociale ou familiale (27%)

Les entrepreneurs peuvent également jeter les revenus, la sécurité financière et le contrôle du temps. Le compromis peut sembler ne pas en valoir la peine au départ. Mais, c’est nécessaire si vous voulez devenir épanoui et prospère.

Homeschooling vous convient-il?

par Jenny Smedra

L’année scolaire écoulée, notre famille a décidé qu’il était préférable de passer à l’apprentissage à distance pendant la pandémie. Bien qu’il existe une différence nette entre l’apprentissage à distance et l’enseignement à domicile, c’est un sujet fréquemment discuté dans notre foyer. Chaque jour, je me demande: «L’école-maison est-elle la bonne option pour nous?»

Le choix de l’école à la maison n’est pas une décision qui doit être prise à la légère. Il y a de nombreux avantages à s’impliquer davantage dans l’éducation de vos enfants. Mais c’est une décision qui affectera toute votre famille. Alors que nous continuons à peser nos options, je voulais partager certains de nos défis personnels ainsi que des ressources en ligne gratuites qui ont aidé à compléter notre éducation à la maison.

Avantages et défis de l’école à la maison

Les plus grands avantages de l’école à la maison

1. Vos enfants reçoivent une attention plus individuelle.

L’une des raisons pour lesquelles nous nous orientons vers l’enseignement à domicile est que je peux accorder une attention plus individualisée. Tous les enfants n’apprennent pas de la même manière. Depuis que nous avons commencé à travailler avec mes nièces en tête-à-tête à la maison, nous avons pu personnaliser le programme en fonction de leurs styles d’apprentissage. De plus, nous pouvons travailler à notre rythme. Cela nous permet de passer plus de temps sur les zones avec lesquelles ils luttent et de passer à travers ceux qu’ils saisissent rapidement.

2. Vous avez une plus grande flexibilité.

Homeschooling vous offre également une plus grande flexibilité pour travailler autour de l’horaire de votre famille. Bien qu’il soit important de maintenir une routine régulière, vous pouvez mieux vous adapter en cas d’urgence. Si le mauvais temps ou des urgences familiales interrompent la journée scolaire, vous pouvez facilement l’ajuster à votre emploi du temps. Pour de nombreuses familles qui ont besoin de plus de flexibilité, l’école-maison est le bon choix pour elles.

3. Il y a plus de possibilités d’apprentissage expérientiel.

Une autre raison pour laquelle je pense que l’enseignement à domicile est fait pour nous est parce qu’il offre plus d’opportunités d’apprentissage par l’expérience. Je crois fermement à l’apprentissage par la pratique. Faire des excursions sur le terrain, réaliser des expériences et faire des activités pratiques rend les leçons plus adaptées à la vie réelle. Les études montrent que le contenu est plus significatif lorsque les enfants peuvent en faire l’expérience par eux-mêmes.

Bien qu’il existe des normes d’État que chaque enfant à la maison doit respecter, cela offre également plus d’opportunités pour des sujets autodirigés. Vous pouvez utiliser ces ressources gratuites d’enseignement à domicile pour aider vos enfants à explorer leurs intérêts ou à trouver leur passion. Favoriser un environnement favorable pourrait leur ouvrir de nouvelles portes qui ne leur sont pas accessibles dans le système éducatif traditionnel.

Les plus grands défis auxquels nous sommes confrontés

1. Il peut être difficile d’équilibrer les besoins de chacun.

À vrai dire, c’est une lutte quotidienne pour équilibrer les demandes et les besoins de chaque membre de la famille. C’est principalement parce que les besoins de chaque personne changent de jour en jour. Cependant, cela devient encore plus difficile lorsque vous partagez le même espace toute la journée, tous les jours.

Certaines semaines, je me trouve complètement épuisé de jongler avec les responsabilités de notre vie personnelle, professionnelle et scolaire. Parfois, il faut une once de patience pour ne pas élever la voix lorsque les enfants se chamaillent ou se conduisent mal. C’est pourquoi nous consacrons également du temps au plaisir – des activités que nous apprécions à la fois en famille et seul. Il est important de se rappeler que l’équilibre joue un rôle important dans le maintien d’un mode de vie sain et d’un environnement d’apprentissage.

2. Il y a la peur constante de l’échec.

Au moment de décider si l’enseignement à domicile est la bonne solution, je crains constamment de ne pas les échouer en tant qu’enseignant. Je doute de mes capacités et je me demande si j’en fais assez. L’une de mes plus grandes craintes est que je ne parviendrai pas à les préparer à l’enseignement supérieur et à la vie en général.

Cependant, tous les parents que je connais qui ont des écoles à la maison ont ressenti cela à un moment donné. Le conseil qu’ils me donnent est de me rappeler que personne n’est parfait. Je dois faire confiance à ma formation d’enseignant et savoir que nous faisons tous de notre mieux. Donc, nous ne devrions pas être trop durs avec nous-mêmes. Au lieu de nous concentrer sur les échecs, nous devons célébrer chaque succès et chaque réalisation tout en continuant à résoudre nos problèmes.

3. Certaines leçons ne peuvent être apprises que par l’interaction des pairs.

Tout psychologue ou éducateur vous dira que l’interaction avec les pairs est essentielle au développement social des enfants. Les familles qui font l’école à la maison le comprennent également, c’est pourquoi de nombreuses activités parascolaires leur sont proposées. Malheureusement, certaines leçons de vie ne peuvent être apprises que par l’interaction des pairs.

L’école à la maison peut protéger vos enfants contre de nombreuses influences négatives. Mais cela les empêche également d’apprendre à gérer et à résoudre les conflits. De plus, il est difficile d’imiter des projets de groupe où ils doivent travailler ensemble vers un objectif commun. Apprendre à communiquer efficacement au sein de leur groupe de pairs est une expérience de vie quasiment impossible à reproduire à la maison.

4. Homeschooling est un travail à temps plein.

Bien que vous ne soyez pas payé, l’école-maison est un travail à temps plein. La plupart des familles de l’école à la maison que je connais ont un parent qui reste à la maison pour s’occuper de l’éducation des enfants. Cependant, quitter un emploi signifie également que la charge financière sera plus lourde en raison de la perte de revenus. Si vous décidez de faire de l’école à la maison, vous devrez peut-être aussi vous habituer à vivre avec un budget limité.

Ressources gratuites pour l’école à la maison par sujet

Une chose qui a été très encourageante au cours de cette discussion familiale est le nombre de ressources en ligne. Avec plus de 2 millions d’enfants maintenant scolarisés à la maison, il existe une communauté florissante et un réseau de soutien pour les parents et les enseignants.

Math

La simple évocation du sujet a provoqué un peu de panique. Bien que les mathématiques n’aient jamais été mon point fort, Homeschool Math les a rendues gérables. Avec des livres électroniques et des guides pédagogiques pour les parents et les enseignants, ils disposent de tonnes de ressources gratuites pour compléter l’enseignement à domicile. Vous pouvez facilement consulter les leçons difficiles ou trouver des feuilles de travail et des jeux pour une pratique supplémentaire. Le site se concentre sur la maîtrise des concepts au lieu de simplement mémoriser des règles pour une approche plus globale.

Science

Si vous cherchez des moyens d’impliquer vos enfants dans les sciences, Howtosmile est une excellente ressource pour que les enfants explorent différents domaines. Il propose 3 500 activités STEM sur une gamme de sujets qui sont gratuites pour tous. Bon nombre des activités proviennent des meilleurs musées scientifiques, universités et établissements d’enseignement du pays. Vous pouvez ajuster les filtres de recherche pour trouver les activités parfaites pour vos plans de cours.

En lisant

Bien que j’ai toujours été un rat de bibliothèque, c’est un combat sans fin pour intéresser certains enfants à la lecture. Heureusement pour nous, le blog Reedsy a offert une assistance indispensable. Leur équipe a compilé 20 sites différents avec des milliers de livres électroniques gratuits que vous pouvez télécharger. De nouveaux titres sont ajoutés chaque jour et des centaines de genres à choisir. Vous pouvez rechercher des livres spécifiques pour économiser de l’argent sur des projets scolaires ou répondre à leur questionnaire pour de nouvelles suggestions de lecture.

Premiers pas avec Homeschooling

Si vous pensez que l’enseignement à domicile est fait pour vous, la première chose à faire est d’en parler à d’autres familles. Entrez en contact avec des groupes locaux ou des forums en ligne dédiés à l’enseignement à domicile. Commencez par poser des questions et regardez leurs plans de cours. Avoir une idée de ce que serait votre routine quotidienne peut vous aider à prendre une décision plus facile.

La prochaine étape consiste à vous familiariser avec les lois de l’école-maison de l’État dans lequel vous vivez. Vous devez vous assurer que vous savez ce qui est attendu afin de pouvoir choisir le programme le mieux adapté aux besoins de votre famille. Le site Web de la HSLDA est le meilleur endroit pour commencer et offre un soutien pour aider vos enfants à obtenir la meilleure éducation à la maison possible.

Lire la suite

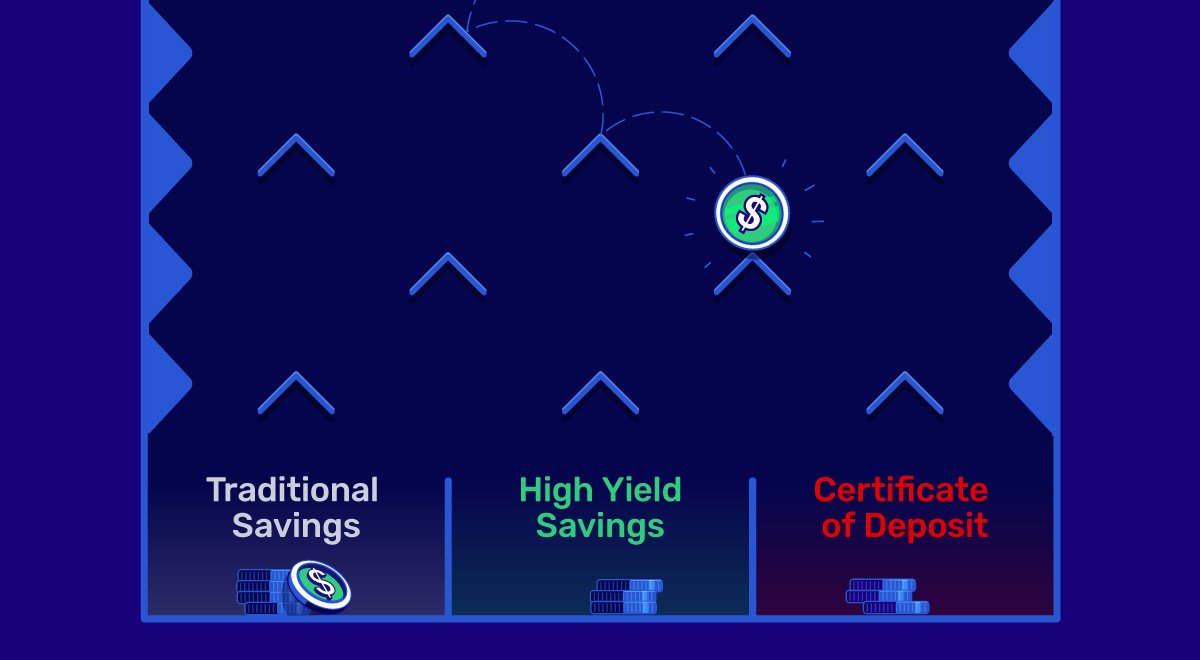

Quelle est la meilleure façon de conserver un fonds d’urgence?

La vie a ses difficultés; Des choses arrivent. Que se passerait-il si vous perdiez soudainement votre emploi? Avez-vous suffisamment d’économies pour couvrir les dépenses nécessaires pour vous garder, vous et votre famille, à flot jusqu’à ce que vous trouviez un nouvel emploi? La perte d’emploi en plus d’un million d’autres urgences possibles est la raison pour laquelle tout le monde doit avoir un fonds d’urgence caché.

Près de 25% des Américains n’ont pas d’économies d’urgence, et près de la moitié des Américains ne pourraient gérer une urgence de 1000 dollars qu’en puisant dans des économies. Vous avez besoin d’un endroit où vous pouvez conserver et constituer votre argent d’urgence en toute sécurité. Nous explorerons la meilleure façon de conserver un fonds d’urgence et les avantages et les inconvénients de chacun.

Quelle est la meilleure façon de conserver un fonds d’urgence?

La meilleure façon de conserver un fonds d’urgence est de le séparer de vos autres comptes courants et comptes d’épargne. Si vous recherchez la meilleure façon de conserver un fonds d’urgence – en plus de le cacher sous le matelas – pensez à ces véhicules d’épargne.

Compte d’épargne à haut rendement

Un compte d’épargne à haut rendement est un compte bancaire sur lequel vous pouvez déposer de l’argent et gagner généralement un taux d’intérêt plus élevé sur vos dépôts. Qu’est-ce que cela signifie? Cela signifie un meilleur retour sur vos dépôts. Le taux d’intérêt est ce que la banque vous paie pour conserver votre argent sur ce compte.

Certaines banques peuvent vous demander de faire des dépôts importants pour ouvrir un compte d’épargne à rendement élevé. De plus, vous devrez peut-être maintenir un solde important pour éviter des frais, gagner des intérêts ou garder votre compte ouvert. Si vous êtes intéressé par un compte d’épargne à haut rendement comme meilleur moyen de conserver un fonds d’urgence, assurez-vous qu’il s’agit d’un compte qui offre le meilleur rendement avec peu ou pas d’effort de votre part.

Voici les avantages et inconvénients possibles:

Avantages

- Potentiel de meilleurs rendements

- Les fonds sont facilement accessibles

- Les fonds peuvent être transférés rapidement entre les comptes liés

- Une banque ou une coopérative de crédit assurée par la FDIC offre la sécurité

Les inconvénients

- Limites d’écriture de chèques

- Pas un investissement idéal avec des taux de 1-2%

- En ligne seulement

- Les taux d’intérêt plus élevés ont normalement un plafond après lequel vous ne gagnerez pas d’intérêt sur le taux plus élevé

Compte du marché monétaire

Un compte du marché monétaire est comme un compte d’épargne à haut rendement, mais il présente des caractéristiques similaires à celles d’un compte courant. Il est généralement accompagné de chèques ou d’une carte de débit avec un nombre limité de transactions mensuelles. Un compte du marché monétaire est un compte de dépôt qui paie des intérêts en fonction des taux d’intérêt actuels.

Avantages et inconvénients possibles:

Avantages

- Le dépôt de fonds ou le transfert d’argent entre des comptes liés offre commodité et flexibilité.

- En raison des caractéristiques du compte courant, le financement d’une dépense importante peut être effectué rapidement avec peu de stress.

- Les taux d’intérêt sont compétitifs, comme pour un compte d’épargne à haut rendement.

- Vous bénéficiez de la sécurité avec une banque ou une caisse populaire assurée par la FDIC.

Les inconvénients

- Certaines banques peuvent avoir une exigence de solde minimum plus élevée.

- Alors que certains comptes peuvent offrir des tarifs avantageux, d’autres peuvent offrir un APY similaire à un compte d’épargne traditionnel. Une autre possibilité est d’avoir à se qualifier pour un taux plus élevé en rencontrant d’abord un certain solde minimum.

- Les banques peuvent facturer des frais de maintenance mensuels pour avoir un compte ouvert, mais il peut être possible de renoncer aux frais en respectant le solde quotidien ou les exigences de dépôt direct.

- Bien que ces comptes soient soumis aux limites de la réglementation fédérale D, qui est de six retraits par mois, les banques peuvent imposer des limites internes.

Certificat de dépôt

Les certificats de dépôt (CD) sont généralement émis par des banques commerciales qui restreignent l’accès aux fonds investis mais offrent des taux d’intérêt beaucoup plus élevés. Lorsque vous ouvrez un CD, vous devez choisir une période spécifique. Les durées peuvent aller de trois mois à cinq ans, des durées plus longues offrant généralement des tarifs plus élevés. Si l’argent est retiré avant la fin du terme, il y a généralement des pénalités.

Voici les avantages et les inconvénients potentiels de l’utilisation d’un CD comme meilleur moyen de conserver un fonds d’urgence:

Avantages

- Les CD sont offerts par les banques et les coopératives de crédit assurées par la FDIC.

- Ils offrent de meilleurs rendements que les dépôts d’épargne.

- Rendements fixes et prévisibles; Les CD fournissent un rendement spécifique dans une certaine période.

- Un large choix de termes existe pour aider les investisseurs à choisir le terme qui correspond le mieux à leurs besoins.

- Un large choix d’options de compte existe, comme des CD sans pénalité qui permettent aux épargnants d’obtenir un meilleur taux d’intérêt avec la possibilité de fermer le compte sans pénalité.

Les inconvénients

- En raison de la liquidité limitée, les épargnants peuvent avoir des difficultés à accéder aux fonds en cas de besoin et doivent généralement payer une pénalité pour retrait anticipé.

- Parce que les taux sont fixes, il y a un risque d’inflation.

- Les rendements sont généralement inférieurs à ceux des autres classes d’actifs à haut risque.

- Il y a un risque de réinvestissement avec les CD. Lorsque les taux d’intérêt baissent, les épargnants qui ont bloqué un taux devront investir dans des CD à faible rendement lorsque leur CD arrivera à échéance.

- Les épargnants doivent payer des impôts sur les intérêts courus.

Compte bancaire traditionnel

Nous pouvons ajouter des comptes bancaires traditionnels à la liste des meilleurs moyens de conserver un fonds d’urgence. Voici quelques avantages et inconvénients des comptes traditionnels:

Avantages

- Ils sont facilement accessibles et peuvent être retirés à tout moment.

- Vous pouvez accéder à votre compte en ligne ou vous adresser à une banque physique ou à une caisse populaire, selon celle que vous choisissez.

- Votre argent est en sécurité auprès des banques ou coopératives de crédit assurées par la FDIC.

Les inconvénients

- Les comptes traditionnels sont à faible rendement et vous ne verrez pas le même rendement qu’avec les autres types de comptes.

- Les intérêts gagnés sont imposés comme un revenu ordinaire.

- Il est facile de retirer de l’argent à tout moment, même si ce n’est pas une urgence.

Meilleur moyen de conserver un fonds d’urgence

Il n’y a pas de meilleur moyen de conserver un fonds d’urgence, et peu importe ce que vous décidez, vous pouvez toujours choisir plus d’une option. Allouer de l’argent à différents comptes vous offre plusieurs options pour financer votre urgence.