Comment le Congrès planifie-t-il une politique budgétaire?

Vous entendez beaucoup parler de «politique budgétaire», en particulier dans les débats politiques concernant les impôts, un nouveau projet de loi budgétaire ou le degré d’influence du gouvernement sur l’économie. Le but ultime d’une politique budgétaire est de maintenir une économie stable et prospère. Le succès économique est déterminé par le produit intérieur brut (PIB) et la demande globale, ainsi que par la capacité d’augmenter ces mesures de manière durable. La politique budgétaire affecte non seulement l’économie mais aussi la vie de tous les Américains, faisant de la planification d’une politique budgétaire l’un des processus les plus importants et les plus complexes.

Qu’est-ce qu’une politique budgétaire et comment le Congrès détermine-t-il ces décisions politiques?

Qu’est-ce qu’une politique budgétaire?

La politique budgétaire est l’ajustement des taux d’imposition du gouvernement et des niveaux de dépenses pour influencer l’économie du pays. Aux États-Unis, il est déterminé par les branches exécutive et judiciaire du gouvernement. Utilisée en conjonction avec la politique monétaire, qui implique le système bancaire, une politique budgétaire utilise une politique expansionniste ou de contraction pour guider et stabiliser l’économie du pays. Il vise à atteindre son objectif en modifiant ces trois facteurs:

Politique fiscale des entreprises: il s’agit des impôts gouvernementaux payés par les entreprises. Cela affecte les bénéfices et les montants dépensés en investissements commerciaux.

Dépenses publiques: cela augmente la demande globale.

Impôts individuels: Il s’agit des impôts sur le revenu d’un individu, des plus-values sur investissements, propriétés, ventes, successions et dons. Modifications de impôts individuels affectent le revenu personnel, ainsi que la façon dont les gens réinvestissent leur argent dans l’économie.

Une politique budgétaire, telle que nous la voyons aujourd’hui, est venue après la Grande Dépression, qui a mis fin au laissez-faire de la gestion économique. Il vise à maintenir des taux d’emploi élevés, à accroître la croissance économique, à stabiliser les prix et les salaires, à limiter l’inflation et les taux d’intérêt et à accroître la demande globale.

Types de politique budgétaire

Une politique budgétaire est divisée en deux types: expansionniste et contractionnaire.

L’expansion est une forme de politique macroéconomique utilisée pour stimuler la croissance économique en réduisant les impôts, en augmentant les dépenses publiques, ou les deux. L’objectif est de mettre plus d’argent entre les mains des consommateurs afin qu’ils réinjectent cet argent dans l’économie. Les consommateurs dépensant plus d’argent stimulent également la croissance de l’emploi en stimulant la demande globale. C’est souvent un sujet brûlant de débat en politique. Certains disent que l’économie de l’offre est plus efficace parce que les réductions d’impôts permettent aux entreprises d’embaucher plus de travailleurs en raison d’une augmentation de la demande. D’autres se rallient à l’économie de la demande et que dépenser plus (par exemple, les allocations de chômage et les bons alimentaires) est plus avantageux que de réduire les impôts.

Une politique budgétaire restrictive est utilisée pour lutter contre l’inflation et ralentir la croissance économique. Moins d’argent est investi dans l’économie en augmentant les impôts et en réduisant les dépenses publiques. Ce type est rarement utilisé.

Comment le Congrès planifie une politique budgétaire

La politique budgétaire est étroitement liée au budget fédéral annuel. Le budget fédéral pour l’année fiscale est planifié par le président et le Congrès pour déterminer les dépenses du gouvernement, ainsi que pour planifier comment les financer. Le président soumet une proposition de budget annuel au Congrès avec des détails sur les plans et objectifs budgétaires. Le Congrès et l’administration présidentielle élaborent et révisent le budget ensemble.

Dans le budget, le Congrès passe en revue les dépenses nécessaires pour les besoins publics, tels que la sécurité intérieure, la défense nationale, les transports, l’éducation et la santé, ainsi que le montant à collecter en impôts et le montant attendu d’un déficit ou d’un excédent. Les dépenses obligatoires sont exclues, telles que Medicare et la sécurité sociale, qui sont dépensées automatiquement. Une fois que ceux-ci sont examinés et approuvés, commence ainsi le processus d’affectation des crédits. Ce processus traite de la répartition du budget. Une fois celle-ci terminée, le président doit signer les projets de loi de crédits avant leur adoption officielle.

Comprendre la politique budgétaire

Les gens se plaignent souvent des impôts et des dépenses gouvernementales, mais ils sont essentiels à la croissance et à la gestion de l’économie. Les taux d’imposition et les dépenses publiques ont un impact sur l’économie sur de longues périodes, et une politique fiscale mise en œuvre aujourd’hui affecte les générations futures de contribuables et d’entreprises.

Appelons-nous ça s’arrête…

par Beks

Nous sommes finalement arrivés à la maison et avons expédié le camion et la remorque aux ateliers de réparation. Le camion était un champion absolu, mais lorsque nous roulions à travers Las Vegas par 100+ temps sur une pente raide, une voiture a fait une embardée et s’est arrêtée devant nous et nous avons dû nous arrêter. Les freins étaient déjà chauds nous avons dû faire une manœuvre d’évitement. Les freins ne sont plus les mêmes depuis et nous voulons qu’ils soient vérifiés avec un aperçu complet du moteur.

Ma mère m’a toujours dit d’investir dans des articles de haute qualité. Pour la plupart, je l’écoute. Notre bande-annonce est l’une des fois où je n’ai pas écouté. Oh, ce n’est pas que je ne voulais pas de haute qualité, c’est que je ne pouvais pas me permettre de haute qualité pour un article non essentiel.

Cela me mord maintenant.

À mi-chemin du voyage, les lumières intérieures au plafond ont commencé à clignoter. À la fin du voyage, la plupart des lumières ont refusé de s’allumer. Heureusement, nous avions quelques lampes à clip qui nous ont retenus jusqu’à notre retour à la maison. Le lavabo de la salle de bain a commencé à fuir. La douche a commencé à fuir. Les roulements doivent être reconditionnés. Bien que nous puissions effectuer certaines réparations nous-mêmes, certaines devront être laissées aux professionnels.

Nous prévoyons que les réparations du camion et de la remorque s’élèveront à 1 000 $… chacune. Je pense que je viens de cracher un foie. *sanglots*

En fin de compte, après les réparations, il nous restera 2 000 $ dans notre compte de voyage d’automne. Ce ne sera pas suffisant pour le prochain voyage. Mon mari a quelques emplois qui couvriront les dépenses prévues (nous sommes beaucoup plus expérimentés pour savoir à quoi nous attendre à ce stade), mais nous savons tous que ce sont les imprévus qui font mal. Nous voyageons en hiver à travers les états froids. Nous restons le plus au sud possible, mais cela ne veut pas dire que ce sera 70 et ensoleillé. Si nous arrivons à geler, nous ne pouvons pas rester dans la caravane avec les enfants. Vous vous souvenez de la conversation sur la qualité? Oui, les remorques de mauvaise qualité n’ont pas une bonne isolation. Nous avons de la famille sur le chemin qui peut fournir un abri, mais il y a toujours une chance que nous soyons pris dans une tempête anormale et que nous devions déménager dans un hôtel pour quelques nuits.

Nous avons passé des heures dans le camion à voyager et mon mari et moi avons utilisé ce temps pour avoir de longues conversations sur la question de savoir si nous devrions continuer ou non à avancer dans un autre voyage. Notre plan était de conduire en Floride et de remonter la côte jusqu’en Caroline du Sud. Nous déposions la caravane chez un parent qui volait à la maison pour rester quelques mois, revenions, puis nous nous dirigions vers le nord sur le reste de la côte est au printemps lorsque le temps se calmait. Sur le papier, c’est un choix facile. Heck non. Mais ce voyage s’est avéré être bien plus que ce que nous espérions. C’était une chance de s’échapper de chez nous, d’échapper aux luttes avec nos parents et d’en apprendre beaucoup sur ce beau pays. Ce fut un tel plaisir de connaître les gens en cours de route. Après la visite de la ferme laitière, je me surprends à crier: «Nous ne payons pas assez pour le lait! Ces producteurs laitiers méritent plus! » à l’épicerie. Nous avons appris l’agriculture. À propos de la croissance. À propos des bouchers. À propos des parcs nationaux. Ces expériences sont spéciales. Inattendu. J’ai également commencé à apprendre que je suis moins enraciné dans ma maison que je ne le pensais et j’aimerais savoir si ce sentiment est réel ou simplement un effet secondaire d’être dans de magnifiques régions du pays à la fin de l’été et au début de l’automne. Cela a remis le mouvement sur la table, ce qui a été une surprise.

Nous avons encore quelques semaines pour faire un dernier appel mais pour l’instant, nous prévoyons d’y aller. Cela signifie que nous allons retirer de l’argent du fonds de remplacement des camions si nécessaire. Nous sommes en avance sur nos économies et cela peut signifier retarder l’achat d’un remplacement de 6 mois à un an. Nous n’avons pas de dette, nous n’acquérirons pas de nouvelles dettes et nous ne toucherons pas à notre fonds d’urgence. C’était l’une de ces décisions auxquelles nous avons longuement réfléchi, mais pour l’instant, cela semble juste.

Puis-je combiner toutes les factures en un seul paiement?

Quand il s’agit de payer des factures, tout le monde pourrait avoir besoin d’un peu d’aide. En moyenne, les gens dépensent près de 600 $ par an sur les frais de retard et l’historique de paiement est le facteur le plus important pour une cote de crédit. Une façon de gérer plus efficacement les factures est de les regrouper. Si vous combinez toutes vos factures en un seul paiement, vous n’aurez qu’une seule facture à gérer. La consolidation de factures peut faciliter la gestion et l’organisation de vos factures et maintenir vos finances en ordre. Examinez de près la consolidation des factures afin de savoir quelles factures consolider et certaines des meilleures façons de le faire.

Prêts de consolidation et soldes combinés

Deux approches existent pour la consolidation des factures. Premièrement, les consommateurs qui ont beaucoup de dettes sur différents comptes peuvent contracter une sorte de prêt de consolidation de dettes pour leur laisser un seul solde de dette à gérer. Alternativement, les entreprises sont souvent disposées à regrouper une série de factures en souffrance en un seul solde que le titulaire du compte peut ensuite rembourser. Plusieurs circonstances différentes existent lorsque la consolidation des factures peut être une bonne idée.

Consolidation des cartes de crédit et autres dettes

Parmi les factures les plus populaires à consolider figurent les factures de cartes de crédit et de magasin. Les gens obtiennent fréquemment prêts de consolidation de dettes et combinez toutes les factures de carte de crédit en un seul paiement ou un seul prêt. Au lieu de vous soucier de plusieurs factures de carte de crédit dues à différents moments du mois, vous n’aurez qu’un seul paiement qui est souvent inférieur à la combinaison de toutes vos factures de carte de crédit précédemment impayées. Outre les prêts, de nombreuses personnes combinent leurs dettes impayées en effectuant un transfert de solde de carte de crédit vers une nouvelle carte. Bien que vous puissiez être soumis à des taux d’intérêt variables et avoir une période de remboursement plus longue, la consolidation de factures telles que les cartes de crédit est une option populaire pour maîtriser la dette.

Consolidation des factures en retard

Si vous avez pris du retard dans le paiement du solde des factures non liées à la dette, telles que vos services publics ou Internet, vous pouvez avoir la possibilité de consolider ces factures pour le remboursement. Étant donné que la plupart des entreprises de services publics et autres sont limitées dans la façon dont elles peuvent récupérer les fonds qui leur sont dus, elles sont souvent disposées à ajuster la façon dont ces factures sont remboursées. Parfois, les services publics et d’autres entreprises consolideront vos soldes impayés et vous permettront d’effectuer un seul paiement chaque mois pour le rembourser. Selon votre situation financière, ils peuvent même réduire le solde global que vous devez dans l’espoir de récupérer au moins une partie de l’argent. Un conseiller en crédit à but non lucratif peut être en mesure de vous aider à mettre en place un arrangement comme celui-ci pour consolider les services publics et autres factures.

Consolidation des jugements non exécutés

Vous pourriez recevoir une série de jugements contre vous pour des sommes importantes que vous devrez payer. Les divorces peuvent entraîner différents types de jugements exigeant un paiement à un ancien conjoint. Un tribunal peut également rendre plusieurs jugements financiers contre vous dans une affaire civile que vous êtes tenu de rembourser. S’il n’y a pas de directive de remboursement ordonnée par le tribunal, comme la saisie-arrêt de salaire, vous pourrez peut-être combiner tous les montants de jugement et avoir un seul paiement chaque mois. Cela facilitera grandement la gestion de votre remboursement des jugements. Pour ce faire, il se peut que vous ayez simplement besoin de l’autorisation des autres parties dans l’affaire juridique; cependant, changer la façon dont vous remboursez les jugements peut nécessiter une action de la part du tribunal, alors assurez-vous de vérifier auprès de votre avocat tout ce qui concerne un jugement du tribunal.

Factures que vous ne pouvez pas consolider

Bien que combiner toutes les factures en un seul paiement puisse être un outil utile pour traiter les factures et les paiements incontrôlables, cela ne fonctionnera pas dans toutes les situations. Par exemple, si vous ne disposez pas de suffisamment de crédit pour obtenir du financement, vous ne pourrez pas recourir à la consolidation de dettes. De plus, les services publics et les créanciers ne sont pas toujours disposés à vous permettre de consolider les factures passées et les paiements en souffrance. Enfin, plusieurs types de factures, de dettes et de paiements ne peuvent pas être consolidés. Par exemple, dans la plupart des cas, vous n’êtes pas autorisé à consolider le loyer en souffrance. Vous ne pouvez pas non plus consolider plusieurs autres types de dettes courantes, comme les hypothèques ou les prêts automobiles. Par conséquent, si l’un de ces types de paiements met vos finances à rude épreuve, vous devrez trouver d’autres moyens d’y remédier.

Combiner des factures pour économiser de l’argent

Si vous combinez toutes vos factures en un seul paiement, cela peut vous aider à rationaliser vos finances et à les maîtriser. La consolidation de factures n’est cependant pas toujours une option; il existe peut-être de meilleures façons de gérer toutes vos dépenses. Parlez à un conseiller financier de confiance pour découvrir la meilleure façon de gérer vos factures mensuelles. Votre avenir financier vous en remerciera.

Travel Food – Blogging Away Debt Blogging Away Debt

par Hope

Je dois admettre que je suis assez jaloux des voyages de Beks. Prendre la route est l’un de mes rêves les plus courants …

C’est celui qui devra attendre les diplômés de Gymnaste, au moins pour un long voyage. MAIS…

Nous faisons un petit road trip la semaine prochaine. C’est la pause d’automne des enfants. Nous allions à l’origine à la foire nationale de l’AG, mais elle a été annulée en raison du COVID. Voir l’image ci-dessous pour ce qu’ils ont annoncé qu’ils faisaient à la place… juste annoncé cette semaine.

Je ne suis pas enclin à conduire toutes ces heures juste pour la malbouffe super chère.

Plan alternatif

Quand il a été annulé pour la première fois, j’ai commencé à chercher une autre chose amusante que nous pourrions faire pendant un week-end de 4 jours. Enfin, je me suis installé sur Destin, FL. J’ai réservé cet hôtel à l’époque (ce qu’il y a presque 2 mois) et je suis content de l’avoir fait car ils ont maintenant doublé de prix.

C’est à 6 heures de route. Nous avons l’hôtel pour 2 nuits. Et juste planifier l’heure de la plage / piscine, pas de frais de divertissement.

Alors que je commençais vraiment à planifier mon départ la semaine prochaine, j’ai commencé à penser que nous devrions prendre notre nourriture. Nous aurons un micro-ondes et un réfrigérateur dans la chambre. Et lorsque vous êtes en vacances, les grignotines sont la nourriture de choix, non?

Je prépare donc un menu d’aliments que nous pouvons emporter avec nous pour économiser sur les repas au restaurant… peut-être prévoir un repas par jour. Voici ce que j’ai jusqu’à présent:

- Pain d’avocat

- Repenser cela en raison de la facilité avec laquelle l’avocat va mal

- Poivrons avec fromage à la crème + tout sauf l’assaisonnement bagel

- Nous allons laver et pré-couper les poivrons pour ne pas avoir à prendre un couteau tranchant

- Sandwichs au beurre d’arachide + gelée

- Maïs soufflé au micro-ondes

- Coupes de fruits

- chips de parmesan

- Assortiment de chips (petits sacs)

- Pommes, bananes, raisins et clémentines

- Saucisse d’été, fromage en tranches + craquelins

- Prédécoupera la saucisse pour que nous n’ayons pas à prendre un couteau tranchant

J’ai oublié de mentionner que notre hôtel propose le petit-déjeuner, c’est donc un repas pris en charge chaque jour. Nous ne serons partis que 3-4 jours, donc je pense que c’est beaucoup. J’essayais de m’en sortir sans prendre de glacière, mais je pense qu’une petite fera l’affaire et nous prendrons une caisse de bouteilles d’eau avec nos rechargeables.

J’adorerais vos suggestions pour voyager facilement avec de la nourriture.

Mais peut-être…

Alors que j’écrivais ce billet et cherchais des informations à partager sur la foire d’État, je suis tombée sur ceci… La foire d’État GA fonctionne toujours cette année. Nous n’avons jamais été à celui-ci. Hum…

Pas tout à fait un road trip, mais nous adorons la foire d’État. Je vais aller avec les enfants et voir ce qu’ils préfèrent. Je suppose que le coût serait à peu près le même.

Mon compte bancaire est négatif, et maintenant?

Les frais de découvert ne sont pas une blague. le Société fédérale d’assurance-dépôts (FDIC) a publié des données concernant les revenus des frais de découvert et les pratiques de découvert des 10 plus grandes banques des États-Unis. Selon ces données, les banques ont collecté 11,45 milliards de dollars de frais de découvert et de fonds non suffisants (NSF) auprès des consommateurs américains en 2017.

Avec autant de personnes qui recherchent «Que dois-je faire lorsque mon compte bancaire est négatif?», C’est clairement un problème croissant. Voici les étapes à suivre lorsque votre compte bancaire est dans le rouge.

Arrêtez d’utiliser votre compte

Arrêtez d’utiliser votre compte courant immédiatement lorsque vous remarquez que votre compte bancaire est négatif. Une fois que votre compte est négatif, les frais de transactions avec des fonds insuffisants ne font qu’ajouter à votre dette croissante. Si vous le pouvez, gelez votre compte pour empêcher les paiements automatiques et les abonnements.

Si vous désactivez la protection contre les découverts, les transactions seront refusées; Cependant, si vous avez émis un chèque et qu’il rebondit, votre banque peut facturer des frais de fonds insuffisants lorsque votre compte bancaire est négatif. Les transactions par carte de débit entraînent plus de frais de découvert que tout autre type de transaction, de sorte que la désactivation de la protection contre les découverts pourrait être une option à considérer.

Sortez votre compte du rouge

Pour éviter une dette boule de neige lorsque votre compte bancaire est négatif, l’étape suivante consiste à verser de l’argent sur votre compte le plus rapidement possible.

Transférer de l’argent à partir d’un compte d’épargne

Si vous avez un compte d’épargne avec suffisamment d’argent pour couvrir le négatif de votre compte courant, transférez des fonds immédiatement.

Rendre la monnaie en vrac

La monnaie en vrac autour de la maison s’additionne rapidement, et c’est peut-être plus que vous ne le pensez. Apportez vos pièces à la banque, roulez-les vous-même ou trouvez un compteur de pièces dans une épicerie ou une banque.

Demander une avance de salaire du travail

Il n’y a aucun mal à demander à votre employeur une avance de salaire lorsque votre compte bancaire est négatif. Une avance de salaire est un paiement intégral ou partiel d’un futur chèque de paie. La politique d’avance de salaire varie selon l’entreprise. Avant de demander à votre employeur, étudiez la politique de l’entreprise.

Vendre quelque chose

Vous pouvez avoir des articles inutilisés dans la maison que vous pouvez vendre pour vous aider à couvrir votre solde lorsque votre compte bancaire est négatif. Pensez à vendre des objets inutilisés en ligne sur eBay, Facebook Marketplace ou via une vente de garage.

Prenez un concert parallèle

le concert parallèle l’industrie est en plein essor. Essayez la livraison de nourriture, la rédaction ou l’édition, le service client, l’enseignement ou la gestion de comptes de médias sociaux. Les concerts parallèles sont une excellente option pour apporter de l’argent supplémentaire si vous êtes dans une situation financière difficile.

Emprunter de l’argent à la famille ou aux amis

Votre famille et vos amis pourraient être prêts à vous aider si vous êtes dans une situation financière difficile. Cela devrait cependant être l’une de vos dernières options. Utilisez-le pour remettre votre compte dans le vert et le rembourser dès que possible.

Demandez le pardon des frais

De nombreuses personnes ignorent qu’elles peuvent négocier des frais avec leur banque. Étant donné que la plupart des banques facturent 34 $ et plus par transaction de découvert, il n’y a aucun mal à contacter un représentant du service clientèle et à demander que vos frais soient annulés. Appelez ou rendez visite à votre succursale et expliquez votre situation, présentez vos excuses et demandez s’il est possible de renoncer aux frais. Vous aurez plus de succès si vous avez été un client fidèle en règle.

Prendre des mesures pour éviter les découverts

Après avoir pris des mesures contre le solde de votre compte bancaire négatif, vous devez vous assurer que cela ne deviendra pas une infraction récurrente. Les banques peuvent fermer votre compte si vous êtes dans le négatif pendant trop longtemps ou si cela arrive trop souvent. Une fois le compte fermé, la dette est toujours là. La banque signalera votre dette et le raisonnement derrière la fermeture de votre compte à un service de reporting financier. D’autres banques peuvent consulter ces rapports et choisir de ne pas faire affaire avec vous.

Développer une budget personnel et commencez à construire un fonds d’urgence à utiliser lorsque vous êtes dans une situation financière difficile. Prenez l’habitude de vérifier régulièrement votre compte. Il est plus facile que jamais de vérifier votre solde quand vous le souhaitez. Mettez l’application mobile de votre banque sur votre téléphone et faites-la vous avertir une fois que votre solde tombe en dessous d’un certain montant. Le fait de remarquer que votre compte bancaire est négatif est une situation stressante, mais prendre les bonnes mesures et prendre les précautions appropriées peut vous aider à éviter cela à l’avenir.

Les petites économies s’additionnent

par Hope

Septembre a fini par être un mois étonnamment coûteux. Nous avons eu des frais de déménagement, des frais de voiture, beaucoup plus élevés que les factures de services publics et les rétrofacturations des clients. Yikes. Ça a frappé comme une tonne de briques. Je suis tellement reconnaissant pour le coussin de dépenses que j’ai, mon FE et la place où je me trouve financièrement.

Mais en regardant ce mois et ce dernier trimestre, en me réajustant au besoin, je me rends compte que ce sont vraiment les petits changements qui ont fait le plus de différence.

Manger à la maison

Faire le choix délibéré chaque jour de manger à la maison. Planification des repas. Cela a également été mon plus grand trou noir d’argent. En achetant des choses que j’aime manger et qui sont faciles à préparer, nous économisons des tonnes d’argent en mangeant à la maison.

Repas principalement céto … wrap au fromage avec dinde et moutarde de Dijon, couenne de porc au sel et au vinaigre, gombo mariné (oui, je l’ai fait) et une clémentine (mon régal).

Je mange principalement du céto. C’est l’un de mes déjeuners éprouvés. Notre district scolaire a rendu le petit-déjeuner et le déjeuner gratuits jusqu’à la fin de l’année, ce qui a contribué à notre budget alimentaire, du moins temporairement. Vraiment avec les jumeaux partis, je ne nourris que Gymnaste et moi-même tous les jours. Les filles mangent à la maison les nuits où elles ne travaillent pas ou ne sortent pas avec des amis. (La vie d’un adolescent qui travaille, je suppose.)

Prendre soin de moi-même

Je n’ai aucune idée de quand j’ai fait couper ou colorer mes cheveux professionnellement. Souvent, je renonce entre embrasser le gris et mourir de couleurs amusantes. Mais je reviens toujours à une teinte de rouge brunâtre. 8 $ plus tard et j’ai un tout nouveau look.

Et quand je suis fatigué de regarder ma frange… je leur donne une coupe.

Assis dans la voiture de History Buff dans ma cour avant après un appel de travail avec mes cheveux fraîchement teints. J’adore mon équilibre travail / vie personnelle ces jours-ci. Et être régulièrement dehors en est une partie importante.

Je suis assez peu d’entretien et je vis heureusement dans mes leggins et mes t-shirts. Et j’adore le temps des sweat-shirts. J’ai 3 pulls molletonnés… mon ancien lycée puis un vert et pêche. Mes parents m’ont offert le vert il y a deux ans pour Noël et le pêche ce dernier Noël. Je les porterai tous les jours les jours plus froids.

Divertissement gratuit

Au cours des dernières années, mes dépenses en divertissements ont considérablement diminué. Pas ou au moins moins d’activités pour les enfants, moins de restauration (voir ci-dessus) et plus de laissez-passer pour les parcs d’attractions ou de visites de cinémas. J’ai vraiment appris à apprécier certains aspects de notre petite ville, en particulier les nombreuses options de musique live gratuite. Mes divertissements sont les concerts du samedi soir au centre-ville. Depuis que Gymnast est de retour, nous avons un «rendez-vous chaud» debout tous les samedis pour prendre nos chaises de jardin et profiter de n’importe quel groupe en train de jouer.

Coût 0 $, valeur SANS PRIX!

Bien qu’il ne se lève pas pour danser avec moi, c’est bien d’avoir quelqu’un avec qui s’asseoir. J’ai hâte que mon petit ami déménage ici (peut-être le mois prochain) pour ajouter la danse à mon divertissement.

Sinon, nous sommes des corps à la maison et aimons travailler dans la cour, préparer des concoctions et regarder des films en streaming …

Ils s’additionnent

Tous ces petits changements dans la vie nous ont permis de réaliser de grosses économies. Et franchement, m’ont donné plus de paix et de joie que je n’en ai eu depuis des années et des années. J’ai vraiment l’impression d’avoir construit une vie que j’aime. J’ai dû prendre de mauvaises décisions et faire face aux conséquences difficiles de ces décisions, mais je suis en paix et j’ai définitivement grandi financièrement.

Ces économies ont vraiment porté leurs fruits ce mois-ci. Et j’ai ajusté mon plan financier pour le reste de l’année pour récupérer. Parce qu’être préparé, eh bien, ça vaut le coup.

Combien de temps devez-vous conserver les dossiers médicaux et les factures?

Les frais médicaux peuvent souvent représenter une part importante des dépenses que vous finissez par payer chaque mois, surtout si un membre de votre famille ou vous êtes confronté à une maladie aiguë qui prend une période prolongée à traiter. Les déplacements vers les cabinets de médecins et autres centres de traitement médical génèrent une quantité importante de factures et autres formalités administratives, qui prennent toutes de la place et sont difficiles à suivre. Lorsque vous combinez la facturation et les dossiers médicaux avec vos relevés d’hypothèque et les autres factures que vous recevez par la poste chaque mois, vous pourriez vous retrouver avec une montagne de paperasse à gérer. Cependant, vous n’avez pas nécessairement besoin de garder tous ces documents au fond de votre placard pour toujours. Combien de temps devez-vous conserver les dossiers médicaux et les factures? Regarde de plus près.

Raisons fiscales

L’une des raisons les plus importantes pour garder vos factures médicales à portée de main est à des fins fiscales. Les frais médicaux sont une déduction fiscale courante; les contribuables sont autorisés à déduire le montant du total des frais médicaux non remboursés admissibles pour l’année qui dépasse 10% de leur revenu brut ajusté. Si vous déduisez des frais médicaux dans votre déclaration de revenus au cours d’une année donnée, vous devez les conserver pendant une période prolongée. Dans le cas d’un audit IRS, vous devrez disposer de trois ans de dossiers fiscaux pour les auditeurs. Si vous stockez ces factures médicales non remboursées avec la déclaration de revenus où elles ont servi de déductions, il vous sera plus facile de faire face à tout audit auquel vous pourriez être confronté à l’avenir.

Objectifs de l’assurance

L’IRS n’est pas la seule organisation qui pourrait être intéressée par vos frais médicaux. Les compagnies d’assurance peuvent également demander des informations sur la facturation médicale, ainsi que sur la manière dont elle a été remboursée. Une fois que vous avez reçu un traitement et que vous en avez été facturé, gardez ces dossiers à portée de main pendant au moins un an, même si la compagnie d’assurance les a entièrement remboursés. Si la compagnie d’assurance décide ultérieurement de contester un remboursement médical, vous pouvez utiliser le relevé de facturation comme point de référence. De même, si vous êtes dans un différend concernant un remboursement prévu de frais médicaux, vous devez conserver des registres de facturation jusqu’à ce que ce différend soit résolu.

Dossiers médicaux

Au-delà des factures que vous recevez, même les traitements de retour dans les cliniques et les hôpitaux génèrent de nombreux dossiers médicaux. Vous devez prévoir de conserver vos dossiers indéfiniment. Les médecins peuvent avoir besoin d’une copie de ces dossiers médicaux de traitement plus tard pour diagnostiquer ou traiter une maladie future que vous rencontrez. De plus, si vous allez à l’école, pratiquez un sport ou vous inscrivez à un type de cours d’entraînement, vous devrez peut-être des éléments clés de vos dossiers médicaux, tels que des vaccinations, pour être éligible au programme. Les personnes qui choisissent d’entrer dans le service gouvernemental, comme dans l’armée, doivent souvent fournir des documents sur leurs antécédents médicaux pour s’enrôler ou servir.

Stockage des enregistrements

Les procédures médicales et les factures génèrent beaucoup de paperasse, vous aurez donc besoin d’un plan pour les stocker. Sinon, ils finiront par être un gâchis non organisé qui vous stresse chaque fois que vous cherchez une facture ou un dossier de traitement. Les factures non remboursées que vous demandez à titre de déductions doivent être conservées avec la déclaration de revenus correspondante sur laquelle elles ont été réclamées. De plus, vous devriez envisager d’organiser vos factures et dossiers médicaux par le fournisseur. Cela vous permettra de vérifier facilement comment vous êtes facturé d’une visite à l’autre, ainsi que de repérer les écarts. Cela simplifiera également toute recherche que vous devez effectuer pour trouver des informations médicales pour un fournisseur d’assurance ou une autre organisation.

Si vous n’avez pas rempli tous vos documents médicaux, et que c’est un gros gâchis en ce moment, prenez un peu de temps chaque semaine pour les trier et les organiser. Au fil du temps, vous serez en mesure de le classer proprement et de le gérer facilement. En plus d’organiser vos dossiers médicaux historiques, vous devez vous assurer que toute nouvelle facturation ou tout nouveau dossier médical que vous recevez sont rapidement classés dès que vous les recevez. Les classeurs sont un bon choix pour organiser et stocker ces documents. Vous pouvez les y conserver avec vos autres documents financiers et personnels importants. Vous pouvez également les emballer dans des bacs en carton clairement étiquetés.

Passer sans papier

Si l’espace ou l’encombrement est un problème pour vous, vous pouvez également jeter tous les papiers et passer au numérique. Les scanners sont peu coûteux et vous pouvez simplement numériser vos factures entrantes dans un fichier, puis déchiqueter la copie papier. Il faudra peut-être un peu plus de temps pour saisir vos anciens documents médicaux que vous avez laissés s’accumuler, mais vous devez de toute façon faire face à tout ce désordre tôt ou tard. Le fait d’avoir une copie numérique de vos dossiers facilite la recherche et la transmission à d’autres parties si nécessaire. Assurez-vous de créer et de mettre à jour régulièrement un fichier de sauvegarde, au cas où quelque chose arriverait à votre copie principale.

Gardez vos factures et dossiers médicaux organisés

Combien de temps devez-vous conserver les registres et les factures? La réponse est toujours «ça dépend». Cependant, vous allez devoir stocker ces informations pendant au moins un an, et certaines d’entre elles que vous voudrez peut-être ou devrez conserver indéfiniment. Faites un plan, trouvez de l’espace ou achetez un scanner, et mettez en ordre dès que possible toutes vos factures et dossiers médicaux.

Facture de services publics à taux fixe? – Blogging Away Debt Blogging Away Debt

par Hope

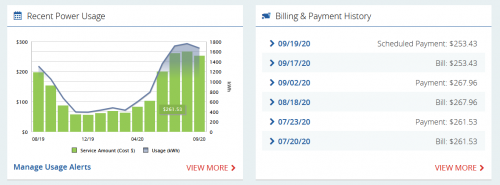

Lorsque je me suis connecté pour planifier le paiement de notre facture d’électricité, l’option Flat Bill a attiré mon attention. Actuellement, ils m’offrent un taux fixe de 125 $ par mois pour les 12 prochains mois. Et après les factures d’électricité de cet été, je suis tenté.

Et puis j’ai aussi reçu ma facture d’eau / poubelle / gaz aujourd’hui et c’est plus de 320 $ ce mois-ci. Yikes!

Je sais qu’il a fait chaud et je sais que nous avons eu un nombre record de personnes vivant dans notre maison cet été… mais les factures sont folles en ce moment. Je commence à penser que j’ai besoin de savoir si nous avons une fuite d’eau quelque part. La facture d’eau est tellement élevée!

Revenons donc à ma question initiale… est-ce que quelqu’un profite de l’option Flat Bill? Cela fonctionne-t-il financièrement pour vous? Voici les détails qu’ils proposent à ce sujet sur leur site:

«FlatBill propose un prix contractuel fixe de 12 mois qui ne fluctue pas en fonction de votre consommation d’énergie. FlatBill examine vos factures des 12 derniers mois, la météo prévue pour les 12 prochains mois et les changements prévus dans la consommation d’énergie, puis crée une offre FlatBill personnalisée pour les clients qualifiés. Le montant de votre facture forfaitaire comprend des frais supplémentaires pour couvrir les changements d’utilisation, les variations des conditions météorologiques et d’autres facteurs qui pourraient affecter le coût de la fourniture du service électrique. Ce montant peut être supérieur à ce que vous paieriez dans le cadre de votre plan tarifaire actuel. «

Georgia Power

J’aimerais entendre l’expérience ou les commentaires de quiconque sur ce type d’option. En attendant, je vais appeler mon propriétaire au sujet de ma facture d’eau. Cela semble exceptionnellement élevé. Près de 600 $ de factures de services publics ce mois-ci gaspillent mon budget!

Les factures médicales peuvent-elles vous empêcher d’acheter une maison?

Les factures médicales peuvent-elles vous empêcher d’acheter une maison? La réponse courte est, peut-être. Vous pourriez penser que vous êtes au courant des factures médicales, mais un Américain sur cinq couvert par l’assurance maladie reçoit une facture médicale surprise, même si l’hôpital était en réseau. Alors que des millions d’Américains ont du mal à rembourser leurs dettes médicales, beaucoup se demandent si les factures médicales peuvent les empêcher d’acheter une maison. UNE Rapport Zillow 2019 sur les tendances du logement a révélé que 38% des acheteurs de maison refusés un prêt hypothécaire ont été refusés en raison d’une dette médicale. Bien que dette médicale est un obstacle lorsqu’il s’agit d’approuver une demande de prêt hypothécaire, cela ne signifie pas qu’il est impossible d’obtenir un prêt immobilier.

Comment la dette médicale affecte votre crédit

Depuis le 15 septembre 2017, les trois principaux bureaux de crédit (Experian, TransUnion et Equifax) fixent un délai de grâce de 180 jours pour que les consommateurs prennent en charge toute dette médicale avant de figurer comme en souffrance sur leur rapport de crédit. Considérant 25% des Américains âgés de 24 à 54 ans ont des factures médicales impayées, il n’est pas surprenant qu’une politique soit en place pour soulager ceux qui ont des frais médicaux impayés.

Après la période de grâce de 180 jours, la dette médicale impayée est envoyée à une agence de recouvrement qui peut le signaler aux bureaux de crédit. Bien que cela apparaisse comme un défaut de paiement sur votre rapport de crédit, la dette médicale n’a pas autant d’impact que les autres défauts de paiement. Les factures médicales peuvent-elles vous empêcher d’acheter une maison? L’impact n’est pas aussi lourd, mais la dette est toujours une dette.

Dans la plupart des cas, les comptes de recouvrement restent sur votre rapport de crédit pendant au moins sept ans, même si la dette est payée. En vertu du Fair Credit Reporting Act (FCRA), si vous pensez que des informations sur votre rapport de crédit sont inexactes, vous avez le droit de contester toute réclamation.

Les factures médicales peuvent-elles vous empêcher d’acheter une maison?

Tout d’abord, considérons les facteurs déterminants pour approbation d’hypothèque. La dette médicale affecte non seulement votre pointage de crédit, mais également votre ratio d’endettement.

Score de crédit

Sur le modèle de notation de crédit FICO, les scores de crédit varient de 300 à 850, et les exigences de score nécessaires pour un prêt hypothécaire varient selon le type de prêt et le prêteur. Les consommateurs ont accès à leur rapport de crédit gratuit une fois par an; si vous envisagez d’acheter une maison prochainement, c’est une bonne idée de garder un œil sur votre rapport. Voici les quatre principaux types de prêts hypothécaires:

- Conventionnel

- Administration fédérale du logement (FHA)

- Anciens combattants (VA)

- Département de l’agriculture des États-Unis (USDA)

Les prêts FHA, VA et USDA sont des prêts hypothécaires bénéficiant d’une aide fédérale. FHA a un pointage de crédit FICO minimum de 580; Les prêts VA vont de 580 à 620; Les prêts de l’USDA préfèrent un score minimum de 640. Pour les acheteurs empruntant la voie traditionnelle, le score de crédit FICO minimum pour un prêt hypothécaire conventionnel varie de 620 à 640. Si vous aviez un score de crédit élevé au départ, le coup à votre score FICO en raison de dette médicale ne suffirait probablement pas à refuser votre demande de prêt hypothécaire. La dette médicale n’est pas un indicateur majeur du risque de crédit.

Ratio dette / revenu

Votre ratio d’endettement indique aux prêteurs dans quelle mesure vous êtes prêt financièrement à effectuer les remboursements de votre prêt en temps opportun. Votre DTI est calculé en divisant vos mensualités par votre revenu mensuel brut. Le DTI maximum dépend de votre prêteur et du type de prêt; cependant, en raison de la règle relative aux prêts hypothécaires admissibles, la majorité des prêts hypothécaires ont un DTI maximal de 43%. Parfois, votre prêteur peut ne pas tenir compte de votre dette médicale dans votre ratio dette-revenu, si vous avez effectué des paiements à temps.

Ne laissez pas les factures médicales vous empêcher d’acheter une maison

Les factures médicales peuvent-elles vous empêcher d’acheter une maison? Oui et non. La dette n’est pas un facteur décisif. De nombreux Américains ayant une dette impayée achètent encore des maisons, et vous pouvez prendre des mesures pour améliorer vos chances d’obtenir un prêt hypothécaire. Surveillez votre rapport de solvabilité pour déceler tout changement et contester tout ce que vous pensez ne pas convenir. Comparez différents prêteurs et options de prêt et choisissez celui qui convient à vous et à votre situation. Ne laissez pas la dette et vos factures médicales vous empêcher d’acheter une maison.