Est-ce que tout vient en 3s, partie II

par Hope

Dans mon dernier message, j’ai mentionné que notre sécheuse est maintenant morte. J’attends toujours des nouvelles de l’homme à tout faire et History Buff est en train de parcourir son lieu de travail pour trouver de bonnes affaires / sèche-linge qui pourraient m’obtenir un meilleur prix, une livraison et une garantie. Merci mon Dieu pour un important fonds d’urgence, je n’ai pas à m’inquiéter du coût de ce problème.

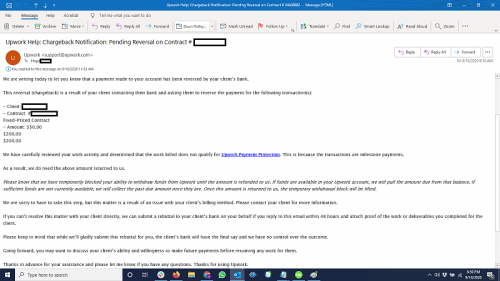

Mais le jour même où ma sécheuse est morte, je me suis réveillé avec un e-mail d’Upwork indiquant qu’un client avait effectué une rétrofacturation sur les 3 paiements qu’il m’avait fait cet été (le dernier paiement était en juin, je crois.) Donc Upwork était 1) en train de supprimer cet argent de mon compte et 2) a demandé que si je voulais le combattre, je leur répondais. Croyez-moi, je leur ai écrit!

C’est la première fois que chaque client me paie et le conteste. Surtout celui pour lequel j’ai terminé le travail… un tout nouveau site Web pour une toute nouvelle entreprise.

Contexte du projet

J’ai eu ce client via Upwork. J’ai été embauché pour créer un tout nouveau site Web et il allait fournir tout le contenu – copie, images et vidéos. Je lui ai donné un bon prix car c’est un projet super simple et direct. Ou alors il semblait …

Cela aurait dû prendre une semaine, peut-être deux. J’ai terminé le site dans la semaine suivant la réception de tous les documents.

Premier tour de révisions. OK pas de problème.

Ronde 2 de révisions. Compréhensible et pas atypique.

Ronde 3 de révisions. « Merci pour tous les bons conseils et le travail supplémentaire, je veux vraiment vous récompenser pour votre temps. »

Ronde 4… 5… 6.

Il voulait changer les couleurs, les polices, les vidéos… il voulait que j’édite des vidéos. Il voulait des images changées, de nouveaux témoignages ajoutés… et ainsi de suite. Il a fallu des mois de va-et-vient.

Puis il en a voulu plus… mettre en place un CRM pour moi, créer un lead magnet et non. J’ai finalement mis le pied à terre parce que cela sortait du cadre du travail.

À ce moment-là, il avait approuvé tout le travail et m’a payé en trois paiements distincts en fonction des jalons que j’avais fixés au début du projet.

Puis après tout cela, il a déposé une plainte auprès d’Upwork. Et il voulait que je lui rembourse de l’argent parce qu’il a embauché quelqu’un d’autre pour éditer des vidéos et ainsi de suite.

Le différend a été clos après plus d’un mois de médiation et aucune mesure n’a été prise.

Avance rapide sur un mois, peut-être plus près de 6 semaines.

Chargeback

Et ce matin, je reçois un avis qui pensait même qu’il m’avait volontairement remis le paiement à trois reprises. Même si j’ai des SMS et des e-mails de lui disant à quel point il a aimé le site. Et même si nous avons passé plus d’un mois en médiation. Il essaie toujours d’obtenir mon travail gratuitement…

Et à partir de maintenant, il a réussi …

J’ai répondu, j’ai joint des messages texte de son «frisson» avec le travail accompli, y compris lui disant qu’il me payait, etc.

Et Upwork a déclaré qu’ils déposeraient le différend, mais cela pourrait prendre jusqu’à 45 jours. Pendant ce temps, ils prendront l’argent de mon compte payant…

Oh, et laissez-moi vous dire la meilleure partie… Je suis allé voir le site. Il l’a enlevé. Comme complètement, même pas redirigé l’URL. Mais une recherche rapide sur Google de son nom et du type d’entreprise… J’ai trouvé son nouveau nom de domaine. Et il a le site Web que j’ai créé, la même marque, tout.

J’ai soumis les informations avec le différend et je prie pour qu’ils trouvent en ma faveur. On verra donc…

J’attends maintenant que l’autre chaussure tombe… 2 crises en un jour. Prier il n’y en a pas un tiers.

5 idées pour réduire les factures d’énergie à la maison

Vous vous demandez comment réduire vos factures d’énergie à la maison? Vous n’avez pas besoin de sacrifier le luxe ou le confort.

Le ménage américain moyen dépense 2000 $ par an sur sa facture d’électricité. De nombreux Américains ne réalisent pas les petits pas qu’ils peuvent prendre pour réduire leur consommation d’électricité. Que vous soyez sur un budget serré ou souhaitez réduire la consommation d’énergie de votre foyer, envisagez les moyens suivants réduire les factures de services publics.

1. Choisissez des produits écoénergétiques

Vous n’êtes pas obligé de dépenser beaucoup d’argent pour de nouveaux appareils électroménagers, mais lorsque le besoin s’en fait sentir, envisagez des appareils et des ampoules écoénergétiques pour réduire les factures d’énergie à la maison. Les produits certifiés ENERGY STAR permettent une économie moyenne de 30% tout en contribuant à réduire les émissions de gaz à effet de serre. Les produits conçus avec l’efficacité énergétique à l’esprit peuvent économiser de l’argent et de l’énergie pendant toute leur durée de vie.

Les produits écoénergétiques fonctionnent en utilisant de petites quantités d’énergie pour accomplir leur tâche prévue. Ces produits fonctionnent à des températures et des réglages d’énergie inférieurs, ce qui est suffisant pour maintenir la fonctionnalité jusqu’à ce que la tâche soit terminée. Non seulement cela permet d’économiser de l’argent, mais cela économise également de l’énergie et est écologique.

2. Réduisez l’utilisation des appareils

Pour réduire les factures d’énergie domestique, assurez-vous d’utiliser vos appareils électroménagers de manière stratégique et ne les utilisez qu’en cas de besoin. Même si vous avez des appareils à économie d’énergie, il est toujours préférable de limiter leur utilisation. Les deux plus grands contrevenants en matière de consommation d’énergie des appareils ménagers sont le lave-vaisselle et la sécheuse. S’il fait beau, suspendez les vêtements pour qu’ils sèchent au lieu d’utiliser la sécheuse. Vous pouvez également réduire la consommation d’énergie de la sécheuse en séchant les charges consécutivement au lieu de les espacer. En ce qui concerne le lave-vaisselle, assurez-vous qu’il est complètement plein avant de lancer un cycle.

Une autre astuce est d’essayer de cuisiner à l’intérieur pendant l’hiver et à l’extérieur pendant l’été. Votre four et votre cuisinière produisent beaucoup de chaleur et d’énergie et pendant l’été, votre unité de climatisation doit travailler plus fort en raison de la chaleur supplémentaire de la cuisine.

3. Assurer une isolation et une étanchéité appropriées

Bien sceller et isoler votre maison est un moyen efficace de réduire les factures d’énergie à la maison. L’EPA (Environmental Protection Agency) estime que les propriétaires américains peuvent économisez 15% sur le chauffage et le refroidissement en scellant les portes et les fenêtres et en isolant les greniers, les planchers au-dessus des vides sanitaires et les solives de rebord du sous-sol, qui peuvent fuir plus que les fenêtres.

L’isolation, le calfeutrage, l’étanchéité et le coupe-froid des fuites d’air dans votre maison permettront non seulement d’économiser de l’argent et de l’énergie, mais également de réduire le bruit, d’améliorer la qualité de l’air, de contrôler l’humidité et de réduire le risque de construction de barrages de glace sur le toit. Vérifiez vos fenêtres, portes, murs et appareils d’éclairage et de plomberie. Vérifiez les lacunes et scellez et isolez correctement ces zones pour garder plus d’argent dans votre portefeuille.

4. Entretenez votre système CVC

Si vous voulez savoir comment réduire vos factures d’énergie à la maison, commencez par comprendre que le chauffage et la climatisation ne sont pas bon marché. C’est pourquoi vous devez vous assurer que votre unité CVC fonctionne à son niveau d’efficacité optimal. Changez régulièrement vos filtres à air, gardez vos évents ouverts et dégagés de toute obstruction, et vérifiez vos conduits. Tout type de blocage signifie que les ventilateurs de votre appareil doivent travailler plus dur et utiliser plus d’énergie pour maintenir votre maison à la température souhaitée. Il est recommandé que votre unité HVAC soit entretenue par un technicien HVAC professionnel une fois par an. Cela permet à votre système de fonctionner correctement et de détecter les problèmes avant qu’ils ne surviennent.

5. Thermostat programmable

Pour réduire davantage les factures d’énergie à la maison, utilisez un thermostat programmable avec votre système de chauffage et de climatisation. Les systèmes de chauffage et de climatisation sont les plus gros consommateurs d’énergie et l’utilisation d’un thermostat programmable est un moyen facile de réduire les factures d’énergie.

le Département américain de l’énergie déclare que vous pouvez économiser jusqu’à 10% par an en baissant votre thermostat de 7 à 10 degrés Fahrenheit par rapport à son réglage normal pendant huit heures par jour. Lorsqu’il n’y a personne à la maison ou que tout le monde dort, utilisez votre thermostat pour économiser de l’énergie en ajustant la température en fonction de la saison. Gardez votre maison confortable lorsque vous et votre famille êtes là pour en profiter.

Économisez de l’argent en sachant comment réduire vos factures d’énergie à la maison

En sachant comment réduire vos factures d’énergie à la maison, vous pouvez facilement réduire votre production d’énergie et économiser de l’argent tout en vivant confortablement. Ne laissez pas vos factures de services publics vous mettre dans une mauvaise situation financière alors qu’il existe des moyens d’épargner dès aujourd’hui.

Respiration.

Navré pour le post tardif. Habituellement, j’ai quelques semaines d’avance, mais nous avons voyagé et dans le processus, nous avons débranché un peu. J’avais du mal à me connecter au blog et j’avais un peu l’impression que l’univers me disait de me reposer. Récupérer.

Nous sommes sur la route depuis plus d’un mois maintenant. Nous sommes arrivés au Dakota du Sud. Nous sommes restés dans une belle solitude. Nous avons regardé les couchers de soleil tranquilles. Nous avons pêché. Nous avons fait de longues randonnées et n’avons vu personne. Je ne pouvais pas m’arrêter de pleurer. Je n’avais pas réalisé que je retenais mon souffle depuis six mois à la recherche du sentiment de normalité. Je lutte avec l’anxiété. Je lutte contre la dépression. Alors que je poussais à travers la quarantaine, j’ai essayé de tenir le coup. J’ai échoué.

C’était comme respirer. De profondes gorgées d’air frais.

Nous avons finalement manqué de nourriture et avons dû faire un tour à l’épicerie. Nous avons cherché frénétiquement nos masques. Nous sommes restés si longtemps sans voir une autre âme que nous avons perdu nos masques. Oh Seigneur, c’était merveilleux! C’était la solution émotionnelle dont j’avais besoin pour traverser encore six mois… ou douze?

Financièrement, ce fut un plus gros succès que prévu. Nous avons trouvé des bulles sur les pneus de la remorque trois jours avant notre départ et avons dû dépenser 500 $ pour les remplacer. Nous avons également réalisé que nos téléphones T-Mobile sont des presse-papiers dans le Dakota du Sud. Nous devions nous procurer un téléphone Verizon pour obtenir n’importe quel service. Heureusement, nous avons réservé des emplacements moins chers dans les campings l’année prochaine car je voulais garder un bon tampon. J’ai essayé de réduire au minimum le «je vous l’avais dit» lorsque je parlais à mon mari.

Nous sommes partis pour le Montana la semaine dernière. Le Dakota du Sud était à couper le souffle et rafraîchissant, mais le problème du WiFi rendait le travail un peu plus stressant. Nous essayons Montana pendant quelques semaines ou quelques mois. Nous allons rebondir pendant un moment… au milieu de nulle part. Respiration.

Le poste Respiration. est apparu en premier sur Blogging Away Debt.

Trouvez la meilleure application de gestion de factures

Si vous avez du mal à suivre toutes vos factures et dépenses, vous n’êtes pas seul. En réalité, plus de 30% des Américains ne dispose d’aucun budget familial. Il n’est pas surprenant que tant de personnes soient profondément endettées et je n’ai même pas 1000 $ disponible pour les urgences. Cependant, il ne doit pas en être ainsi. Grâce à la technologie, il est plus facile que jamais de gérer vos factures et de les régler à temps. Il existe des centaines d’applications que vous pouvez utiliser pour suivre les dépenses mensuelles et avoir une solide maîtrise de vos finances. Voici six des meilleures applications de gestion de factures que vous devriez consulter.

1. Prisme

Si vous voulez mieux suivre vos factures et les payer à temps, Prisme est une excellente application à utiliser. Prism, disponible pour les appareils iOS et Android, est une application dédiée uniquement à la gestion des factures. Cette application sera liée à des comptes tels que votre assurance, vos cartes de crédit, votre hypothèque, vos services publics et d’autres factures que vous avez, et elle vous enverra des rappels lorsqu’ils sont dus. Vous pouvez également associer Prism à vos comptes bancaires pour payer ces factures en quelques secondes. Entre l’interface utilisateur intuitive de Prism, son système de rappel et de messagerie, et la facilité avec laquelle vous pouvez l’utiliser pour payer vos factures, cette application vous assurera de bien gérer vos factures et de les payer à temps.

2. PocketGuard

Si vous rencontrez des difficultés pour suivre vos dépenses et souhaitez mettre vos activités de gestion de factures sur le pilote automatique, le PocketGuard est une excellente application pour vous. Cette application, disponible pour les appareils iOS et Android, vous assurera de savoir combien d’argent vous avez actuellement dans votre compte; L’interface graphique de l’application est conçue pour garder une trace de combien d’argent vous avez sous la main à un moment donné, de sorte que vous ne vous en faites pas trop. Il dispose également d’une interface simple qui vous aidera à gérer vos factures plus efficacement. PocketGuard recherchera également des opportunités pour vous de réaliser des économies pour réduire certaines de vos principales factures.

3. Menthe

menthe, disponible sur les appareils iOS, Android, Windows Phone et Amazon, est l’une des meilleures et des plus complètes applications de finances personnelles. Mint se connecte facilement à tous vos comptes bancaires et financiers et extrait ces données dans l’application. Vous pouvez créer un budget et gérer vos finances facilement grâce à l’interface utilisateur intuitive de Mint. L’application créera des rapports pour vous et vous aidera à mieux comprendre combien vous gagnez, dépensez et investissez. Mint facilitera la gestion des factures puisque vous saurez ce que vous devez et combien vous avez payé pour toutes vos principales dépenses mensuelles.

4. YNAB

YNAB, abréviation de «vous avez besoin d’un budget», est la meilleure application de gestion de factures pour les personnes qui s’efforcent de se sortir de leurs dettes. YNAB est disponible pour les appareils iOS et Android et est également disponible sur Alexa d’Amazon. Cette excellente application vous permet de définir des objectifs clés de budgétisation, tels que le désendettement, et suit de près ces objectifs pour vous. Il vous fournira même des suggestions d’objectifs de budgétisation et de paiement de factures pour vous aider à améliorer votre situation financière globale. YNAB est basé sur le Web et vous pouvez l’utiliser sur une grande variété de plates-formes lorsque vous essayez d’atteindre vos objectifs. L’application comprend également un blog et des cours virtuels, tous destinés à vous aider à améliorer vos finances.

5. Mobills

Si les feuilles de calcul et les listes ne vous conviennent pas, vous voudrez peut-être une application de gestion de factures qui vous aide à visualiser vos finances plus efficacement. Mobills, disponible sur iOS, Android et Windows Phone, vous permet d’intégrer tous vos comptes financiers et dépenses dans l’application, où vous pouvez créer des budgets et définir des objectifs. Là où Mobills se démarque vraiment de la foule, cependant, c’est avec son interface graphique simple mais puissante. L’application crée des visuels qui vous aident à comprendre comment vous économisez, dépensez et investissez beaucoup plus faciles à comprendre que les tableaux et les chiffres seuls. Vous pouvez utiliser ces puissants écrans pour améliorer vos finances personnelles et gérer toutes vos factures plus efficacement.

6. Dépensé

Dépensé est la meilleure application de gestion de factures pour les dépenses partagées. Si vous avez des factures dont vous payez une partie avec d’autres personnes, comme un conjoint, des colocataires ou des membres de votre famille, cela pourrait être une excellente application pour vous aider à suivre vos dépenses et vous assurer que tout le monde en paie sa juste part. Spendee, disponible sur les appareils iOS et Android, possède bon nombre des mêmes fonctionnalités intéressantes que celles de nombreuses applications financières évoquées précédemment. Cependant, cette application vous permet de créer des portefeuilles partagés avec d’autres personnes, de sorte que vous pouvez facilement gérer et payer des factures communes ensemble. Spendee vous permettra de gérer des dépenses partagées tout en préservant la sécurité de vos données financières.

Tirez parti de la technologie pour gérer vos factures

Grâce à nos appareils mobiles, la gestion des factures est plus simple que jamais. Les applications de finances personnelles telles que celles décrites ici peuvent vous aider à visualiser toutes vos factures et à vous assurer de les payer à temps, souvent d’un simple glissement du doigt. Certaines de ces applications mobiles peuvent vous aider à trouver des moyens d’économiser de l’argent sur les factures ou de les répartir entre différentes personnes qui partagent également les dépenses. Alors, consultez toutes les applications mentionnées ici lorsque vous en avez l’occasion. Vous en trouverez probablement un qui vous aidera à gérer vos factures plus efficacement et vous mettra sur une base financière solide.

Il est temps pour les jumeaux de voler

par Hope

Le moment est venu et nous ne pourrions pas être plus excités… les jumeaux déménagent. Le cadet de la Marine a trouvé un appartement dans le journal, a appelé à ce sujet, nous sommes allés visiter et les jumeaux ont discuté.

Maintenant, leur demande est approuvée. Et nous allons finaliser une date de déménagement aujourd’hui. Nous envisageons un jour la semaine prochaine en supposant que le propriétaire est d’accord et qu’il peut mettre en place des services publics. (Plus précisément, Internet, History Buff ne bougera pas sans sa configuration.)

Ils sont excités.

Les petits (enfin, ils ne sont plus si petits, mais c’est toujours comme ça que je pense à eux) sont excités.

Je suis tout excité.

Tout cela pour des raisons différentes… mais beaucoup d’excitation ici.

Les jumeaux préparent l’un de leurs repas de fin de soirée.

Pas de dépenses en septembre, plus

Mais cela veut dire, je par No Spend September par la fenêtre… écoutez-moi.

- Comme convenu précédemment (et je crois écrit ici), je leur ai rendu leur loyer de septembre pour les investir dans leur déménagement. J’ai dépensé 500 $.

- Je les ai également aidés en payant les frais de dossier de 50 $ et 100 $ de leur dépôt de 500 $. Un autre 150 $.

- Et puis, j’ai dépensé environ 220 $ pour certains des «besoins» de leur nouveau logement…

- Je leur ai acheté un aspirateur car leur nouvel endroit est tout en tapis. (Nous n’avons pas de tapis dans notre maison, donc pas d’aspirateur; sinon, j’aurais suggéré de partager car je doute qu’ils passeront souvent l’aspirateur.)

- Je leur ai acheté un ensemble de base de casseroles et poêles. (Je n’ai absolument aucun extras puisque nous sommes assez minimalistes.)

- J’ai acheté les articles de base de type garde-manger pour stocker leur cuisine.

Je suis certain que je les aiderai un peu plus avant la fin du déménagement.

Parti mais pas trop loin

Leur nouvel appartement est à peu près aussi vieux que notre maison, le loyer est le même que celui de notre maison et c’est probablement presque la même superficie en pieds carrés. Il est également à seulement 2 miles de la maison.

Ils ont une buanderie, mais pas de laveuse ou sécheuse. Pour le moment, ils continueront à laver les vêtements à la maison. Et ils m’ont également dit qu’ils stockeraient aussi leur papier toilette chez moi …

Mon père dit que je vais les voir tous les jours pendant un certain temps parce qu’avec toutes les nouvelles responsabilités financières, ils vont être rompus jusqu’à ce qu’ils apprennent à budgétiser en conséquence. En conséquence, je ne réduis pas encore mon budget alimentaire.

Je suis excité pour eux. Mais je suis aussi excité pour moi. J’aurai à nouveau un vrai salon. Et peut-être que je peux déplacer mon bureau hors de ma chambre. Nous pourrons nous garer dans notre allée sans avoir à réorganiser les voitures à chaque fois que quelqu’un doit partir. Et c’est un excellent moyen pour les jumeaux de se lancer dans la prochaine phase de l’âge adulte!

Comment réussir en essayant de réduire les factures

Si vous vous inquiétez des retombées économiques de la crise du COVID-19, vous n’êtes pas seul. Des millions d’Américains sont au chômage ou préoccupé par la provenance de leur prochain chèque de paie. Beaucoup de gens s’inquiètent également de la façon dont ils pourront couvrir le loyer, les hypothèques, les paiements de voiture et les services publics dans les mois à venir. En raison de toute cette incertitude, il n’est pas surprenant que tant de gens essaient de réduire leurs dépenses mensuelles. Heureusement, il existe de nombreuses façons de négocier avec les créanciers, les services publics et d’autres organisations afin de réduire le montant que vous payez pour les services. Voici quelques bons conseils pour réussir lorsque vous essayez de réduire vos factures.

Sachez où vous en êtes

Si vous essayez de réduire vos factures, l’une des choses les plus importantes à faire est de déterminer exactement combien vous payez pour les choses. Savoir exactement ce que vous payez sur des factures telles que votre électricité, Internet et votre téléphone portable vous fournira les informations dont vous avez besoin pour négocier. De plus, vous devriez essayer de savoir ce que vous avez historiquement payé sur vos dépenses. Si vous n’avez pas de copies papier des factures et des relevés en main, voyez si vous pouvez les télécharger. Comprendre les tendances et les cycles avec les factures vous permettra de mieux les négocier le moment venu.

Comparer les prix

Une autre excellente tactique lorsque vous essayez de réduire vos factures est de savoir ce que les concurrents d’une entreprise facturent pour des services comparables. Les entreprises de câblodistribution, de téléphone et Internet sont d’excellentes factures pour effectuer des analyses comparatives et découvrir ce que les entreprises facturent pour des services similaires. Une fois que vous avez toutes ces informations, prenez un moment ou deux pour tout esquisser sur un tableau ou un graphique afin que vous puissiez voir tous les coûts et frais côte à côte. Avoir ces informations à proximité vous servira bien plus tard lorsque vous tenterez de les utiliser pour renforcer un argument visant à réduire votre facture actuelle.

Commence à parler

Une fois que vous êtes armé de toutes les informations sur une facture particulière – ses coûts actuels et historiques, la ventilation des frais et les tarifs facturés par les concurrents de l’entreprise – vous devez trouver la bonne personne dans l’entreprise à qui parler. Lorsque vous appelez le service client, vous ne parlerez probablement pas à une personne ayant le pouvoir de réduire une facture au départ. Au lieu de cela, vous devrez trouver un responsable ou une personne occupant un poste de fidélisation de la clientèle si vous voulez quelqu’un avec la capacité d’apporter un changement. Lorsque vous trouvez enfin cette personne, faites-lui savoir que vous envisagez d’annuler le service, en vous basant sur les recherches que vous avez effectuées et qui indiquent qu’il existe de meilleurs prix ailleurs.

Envelopper

Une autre façon d’essayer de réduire vos factures consiste à trouver des entreprises qui regroupent plusieurs services pour offrir aux consommateurs des économies. De nombreux secteurs différents offrent des services groupés; par exemple, les entreprises de communication proposent souvent des forfaits Internet et de télévision par câble dont le prix est plus compétitif que le paiement de chacun de ces services séparément. De même, les compagnies d’assurance regroupent souvent la couverture des propriétaires et d’autres types de services en un seul produit. Trouver des entreprises qui regroupent des services distincts dont vous avez déjà et dont vous avez besoin est un excellent moyen de réduire considérablement vos factures mensuelles.

Sortez l’argent

Parfois, tout ce qu’il faut pour réduire vos factures mensuelles est d’être prêt à payer en espèces. Lorsque vous payez avec des cartes de crédit ou des chèques, les entreprises perdent souvent de l’argent en raison de tous les frais de traitement que les institutions financières leur facturent. Si vous êtes prêt et capable de payer la facture en espèces à la place, vous pourrez peut-être obtenir une réduction sur votre facture globale, car l’entreprise ne sera pas facturée ces frais. Les factures médicales et les services d’entretien coûteux tels que les réparations d’électricité, de plomberie et de CVC seraient un bon choix pour faire flotter l’option en espèces, surtout si vous recherchez une réduction.

Jouez la carte du bon client

Si vous avez toujours payé vos factures à temps avec une entreprise, assurez-vous d’en tirer parti lorsque vous essayez de négocier un taux inférieur. Les entreprises qui font face à des niveaux élevés de retards de paiement et de défauts de paiement voudront probablement garder leurs clients en règle, et cela peut être tout ce qu’il faut pour vous offrir un tarif réduit afin de réduire votre facture mensuelle. Cela est particulièrement vrai avec les sociétés de cartes de crédit. Si vous voulez un TAP inférieur sur votre carte actuelle que vous avez régulièrement remboursée mois après mois, demandez-en un. Si la société émettrice de la carte de crédit ne veut pas bouger, faites-lui savoir que vous allez annuler votre carte et en obtenir une avec un taux de lancement très bas; cela peut être tout ce qu’il vous faut pour obtenir la facture mensuelle inférieure que vous recherchez.

Réduire les factures et économiser de l’argent

Si vous essayez de réduire vos factures en ce moment, les conseils ci-dessus sont un bon début. Vous pourrez peut-être réduire vos menues dépenses mensuelles au point de constituer un joli fonds d’urgence. À tout le moins, vous économiserez de l’argent qui peut être mieux dépensé ailleurs. Commencez par un budget et un suivi solide de vos dépenses mensuelles, puis choisissez l’avenue la mieux adaptée à votre situation. Un petit effort maintenant peut donner d’excellents résultats sur toute la ligne.

Décisions d’assurance-vie – Blogging Away Debt Blogging Away Debt

par Hope

Mon paiement d’assurance-vie trimestriel est sorti de mon compte la semaine dernière. Et cela m’a incité à jeter un œil à ma politique. En regardant autour de moi sur le site, j’ai vu « L’option de conversion expire: 24/12/2021 ». Aucune idée de ce que cela signifiait.

Ma politique est valable pour 4 ans de plus. Lorsque mon ex-mari et moi avons initialement acheté les deux polices, une pour moi et une pour lui, nous l’avons planifiée de manière à ce que le montant soit suffisant pour prendre soin des enfants jusqu’au lycée. Et dans 3 ans seulement, tous mes enfants auront terminé leurs études secondaires.

(J’ai continué à payer la police de mon ex-mari pendant un certain nombre d’années après notre séparation, mais j’ai fini par la laisser expirer. Autant que je sache, il ne souscrit aucune assurance-vie. Les rares fois où nous avons parlé de «quoi si », il insiste toujours sur le fait qu’il devrait être le bénéficiaire. Ha, PAS!)

Quelles sont mes options

Ok, alors j’ai appelé mon titulaire de police d’assurance-vie pour savoir ce que signifie la conversion.

Pour ceux comme moi, dans les termes les plus simples, la conversion signifie que je peux convertir ma police d’assurance-vie temporaire en une police d’assurance vie entière sans avoir à présenter une nouvelle demande / requalification (ex. Examen médical) si je le fais avant la date de conversion. Après cela, il faudra une nouvelle demande et un examen médical.

Voici les options en un mot…

| Couverture | Tarif mensuel | Terme | |

|---|---|---|---|

| Politique actuelle | 250 000 $ | 22 $ | Expire en 2024 |

| Options pour convertir ou ajouter | |||

| Vie entière | 50 000 $ | 72 $ | Le reste de ma vie |

| Vie entière | 100 000 $ | 188 $ | Le reste de ma vie |

| Durée de vie | 100 000 $ | 32 $ | 10 années |

| Durée de vie | 250 000 $ | 59 $ | 10 années |

Quoi qu’il en soit, mon coût augmenterait presque du double pour conserver la même couverture. Et bien plus encore pour toute la vie. Pouah!

Appel à conseils

J’ai sauté sur un appel avec mon père pour obtenir ses conseils. Et le point qui m’est resté est que cette assurance n’est pas à mon avantage. Alors, quel est mon objectif avec l’assurance-vie?

Quand ça a commencé, c’était très clair de s’occuper des enfants jusqu’au lycée si quelque chose m’arrivait.

Maintenant, je ne suis pas sûr.

Si tout continue à se dérouler comme prévu, je serai libre de toute dette avant l’expiration de ma politique actuelle et tous mes enfants seront au moins un an hors du secondaire. Mais je ne sais pas que certains d’entre eux ou même la plupart seront autosuffisants d’ici là.

Ma première pensée est d’étendre la couverture existante à 10 ans de plus. Le tarif n’est pas terrible. Et j’espère que d’ici 10 ans, ils seront tous assez autonomes. Si, à Dieu ne plaise, quelque chose m’arrivait, cela les aiderait à faire leurs études universitaires et leur fournirait peut-être un petit héritage.

Mais je ne suis pas sûr… et j’ai un an pour agir; cependant, les coûts augmentent chaque année que je vieillis. Alors mauvaise communauté, partagez votre sagesse avec moi en matière d’assurance-vie s’il vous plaît.

Comment trouver les meilleurs conseillers financiers pour votre situation

Gérer votre argent et prendre de grandes décisions financières peut être intimidant. Il est difficile de savoir quand vous avez besoin du soutien d’un conseiller dédié pour vous guider dans des questions financières complexes, comme investir pour la retraite ou répartir efficacement vos revenus. Ne pas avoir un professionnel de la finance de confiance pour vous soutenir lorsque vous devez prendre une décision qui change votre vie pourrait finir par être désastreux. Dans le même temps, ces conseillers ne sont pas bon marché et en embaucher un pourrait mettre votre budget à rude épreuve, ce que vous ne pouvez pas vous permettre pour le moment. Donc, si vous êtes stressé en essayant de décider d’embaucher un conseiller financier, arrêtez de vous inquiéter. Voici un excellent guide pour trouver les meilleurs conseillers financiers pour votre situation.

Lorsque vous avez besoin d’un conseiller

Avoir un conseiller financier est une bonne idée dans un certain nombre de circonstances. Par exemple, vous pouvez être à un moment charnière de votre vie, par exemple lorsque vous commencez une carrière, que vous vous mariez ou que vous avez accumulé une quantité importante d’argent ou d’épargne-retraite (disons, en règle générale, 50000 $ ou plus) et vous souhaitez en tirer le meilleur parti possible. L’expertise d’un conseiller financier pourrait vous mettre dans une meilleure situation financière à long terme.

Il peut également être judicieux d’embaucher un conseiller financier si vous gagnez beaucoup d’argent et que vous n’avez tout simplement pas le temps de le gérer efficacement. Un conseiller peut vous donner la certitude que l’argent que vous accumulez servira à assurer votre avenir. Même si vous vous sentez capable de gérer votre propre argent, il peut toujours être judicieux d’engager un conseiller financier, car un deuxième regard expérimenté pourrait évaluer la façon dont vous gérez vos actifs et vous fournir des informations que vous avez peut-être négligées.

Une dernière considération lors de l’embauche d’un conseiller est de savoir si vous pouvez vous en payer un. Avoir un conseiller dédié pour vous aider à gérer toutes vos finances va vous coûter cher; de nombreux conseillers charge environ 1% de la valeur des actifs gérés d’une personne en échange de services, bien que les taux puissent varier. Donc, avant d’embaucher un conseiller financier pour quelque raison que ce soit, assurez-vous que vous êtes prêt et capable de supporter les coûts pour en avoir un.

Lorsque vous avez besoin d’un Robo-Advisor

Parfois, votre situation financière ne mérite pas un conseiller financier dédié, mais vous pouvez tout de même avoir recours à l’assistance d’un expert. Dans ces cas, il peut être judicieux d’utiliser un robot-conseiller. Un robot-conseiller est un service offert par de nombreuses institutions financières, et il fournit une assistance experte avec une intervention humaine limitée. Les robots-conseillers s’appuient fortement sur l’intelligence artificielle et d’autres technologies de pointe pour fournir les services dont les gens ont besoin pour étayer leur prise de décision financière et atteindre leurs objectifs à long terme.

Les robots-conseillers peuvent être un bon choix pour les personnes qui n’ont pas les moyens de se payer un conseiller financier mais qui veulent tout de même obtenir de l’aide pour poursuivre une sorte d’objectifs à long terme. Ils sont également efficaces pour les personnes qui n’ont pas les revenus ou les actifs pour mériter un conseiller financier dédié. Ces services peuvent vous aider à automatiser vos processus d’investissement et de paiement de factures pour gagner du temps et vous aider à atteindre vos objectifs financiers.

Cependant, dans la plupart des cas, vous ne serez pas en mesure d’obtenir des conseils financiers détaillés d’un robot-conseiller; Au lieu de cela, ces services vous aideront à suivre les buts et objectifs que vous avez déjà décidés, tels que l’investissement et le paiement de factures susmentionnés. De plus, bien que les coûts soient modestes, vous devrez presque certainement payer pour les services de robo-conseiller. Si vos finances ne méritent pas le coût ou sont si complexes que vous avez besoin d’une assistance dédiée, il peut être judicieux de sauter le service de robo-conseiller ou d’embaucher un conseiller financier.

Faire cavalier seul

Il y a aussi des moments où il peut être judicieux de renoncer aux services d’un conseiller financier ou d’un robot-conseiller et de gérer seul vos questions financières. Si vous estimez que vous avez l’expertise et le temps nécessaires pour gérer et investir votre propre argent, le paiement de services supplémentaires peut ne pas être nécessaire. Si vous êtes à un moment de votre vie où vos finances sont suffisantes pour couvrir vos besoins actuels et futurs et que vous ne prévoyez pas d’apporter ou d’exiger des changements supplémentaires, vous n’avez probablement pas besoin d’aide supplémentaire.

Parfois, vous pourriez avoir besoin d’un peu d’aide pour résoudre un problème fini. Par exemple, si vous êtes aux prises avec une carte de crédit ou d’autres dettes, vous aurez peut-être simplement besoin d’une aide spécifique pour régler votre problème d’endettement. Dans ce cas, peut-être un peu de travail avec un conseiller en crédit ou société de règlement de dettes est en ordre, au lieu des services complets et coûteux d’un conseiller financier. De plus, si vous êtes simplement préoccupé par les impôts ou les problèmes fiscaux, votre comptable peut être tout ce dont vous avez besoin pour résoudre vos problèmes.

Il est temps d’atteindre vos objectifs

Les meilleurs conseillers financiers peuvent vous aider à tirer le meilleur parti de votre argent et à planifier votre avenir, mais vous n’en avez pas toujours besoin. Parfois, tout ce dont les gens ont besoin, c’est d’un bon service de robo-conseiller pour répondre à leurs besoins, tandis que beaucoup plus de gens peuvent gérer leurs finances sans aucune aide extérieure. Alors, déterminez quelles sont vos exigences pour gérer votre situation financière. Ensuite, allouez le temps, l’énergie et les ressources appropriés pour atteindre vos objectifs.

Croissance et objectifs financiers de septembre

par Sara

J’ai entendu quelqu’un décrire le 1er septembre comme un deuxième nouvel an, et je le ressens totalement. Le passage du chaos estival à la structure automnale me réinitialise toujours, mais cette année, c’est particulièrement vrai. Je veux dire, nous n’avons pas eu une bonne heure de coucher depuis des mois et mes cheveux sont en chignon en désordre depuis mars. J’ai donc envie de me fixer des objectifs, y compris des objectifs financiers.

Voici mes objectifs de septembre:

1. 15 jours sans dépenses

2. Mettre 750 $ de plus sur notre dette

3. Entraînez-vous 3 matins par semaine

4. Laissez le matin ouvert pour l’école

5. Jouez au #MinsGame

1. 15 jours sans dépenses

J’adore l’idée de No Spend September (allez chercher, j’espère!), Mais nous achetons toujours des choses pour installer cette maison et nous n’avons pas encore fait les courses pour la rentrée des classes. Mais je ne veux pas devenir fou lors d’une frénésie d’achat, alors je veux avoir au moins 15 jours ce mois-ci où nous achetons du nada.

2. Mettre 750 $ de plus sur notre dette

J’essaie de trouver 500 $ de plus chaque mois, mais en septembre, je devrais pouvoir en faire plus. J’ai un travail indépendant pour lequel j’ai été horrible d’envoyer mes heures. Ils ne cessent de me demander ma facture, alors je vais le faire ce mois-ci. Ce sont eux qui paient le plus de tous mes emplois, alors j’ai l’intention de mettre tout cela à notre dette.

Nous avons réservé de l’argent de la vente de notre maison pour notre dette, mais nous nous en servons un peu pour nous assurer que nous n’en avons pas besoin pour les dépenses si la pandémie ferme à nouveau nos activités.

Je l’ai mentionné en janvier (quand j’étais jeune, innocent et naïf), l’un de nos objectifs financiers pour 2020 était de rembourser 30000 $ du principal de notre dette. Maintenant, je vais tourner pour 20 000 $ à la place. Jusqu’à présent, en 2020, nous avons payé 11802,96 $.

3. Entraînez-vous 3 matins par semaine

Les gars, je me sens mal. Le stress de cet été a fait un certain nombre sur mon esprit et mon corps. Faire de l’exercice le matin aide tellement ma santé mentale. De plus, je suis une mère / un être humain plus gentil.

4. Laissez le matin ouvert pour l’école

Nos trois enfants commencent l’apprentissage à distance dans une semaine (que les chances soient toujours en notre faveur). Ils seront en cinquième, troisième et maternelle. Je fais souvent plusieurs tâches toute la matinée en travaillant à la pige, mais je vais devoir être disponible pour les enfants au moins de 9 heures à midi.

J’ai intensifié mon travail d’indépendant l’année dernière lorsque notre petit gars a commencé l’école maternelle, en pensant: «Heck, il sera à la maternelle toute la journée l’année prochaine–Je vais avoir beaucoup de temps libre! » Soupir… Mais l’école nous enlèvera beaucoup et je veux être prêt. Donc, une partie de ma soirée Netflix devra être consacrée au travail à la place.

5. Jouez au #MinsGame

Je suis un compte minimaliste sur Instagram qui encourage les gens à se débarrasser de 1 chose le 1er septembre, de 2 choses le 2 septembre, etc. Malgré le fait que je sois plutôt minimaliste ces dernières années et que je viens de déménager, je me retrouve toujours à déballer et à réorganiser les choses nous n’avons tout simplement pas envie ou besoin. (BONNE CHOSE QUE NOUS AVONS DÉMÉNAGÉ DES CHOSES DONT NOUS N’AVONS PAS BESOIN.) De plus, me concentrer sur le minimalisme m’aide toujours à acheter moins.

Alors on y va. Voici les objectifs personnels, les objectifs financiers, la croissance et la survie!