Comment votre dette vous retient-elle?

Ma dette m’a retenu depuis plus d’une décennie. Cela m’a retenu parce que je croyais que cela me retirait. Je croyais vraiment que ma dette m’empêchait de vivre une vie significative . C’était un obstacle que j’ai manqué de surmonter.

Ma conviction que la dette me retenait de vivre une vie significative était vraie, parce que je croyais que c’était vrai. Je n’avais pas non plus une image claire de ce que je voulais dire par «vie significative». Je savais juste que la dette me retirait.

En vérité, rembourser la dette est devenu significatif. Parler aux gens au sujet de la mentalité et de l’argent est devenu significatif.

Mais avant la définition d’une «vie significative» pour moi-même était essentielle. Pour vivre une vie significative, je devrais savoir à quoi cela ressemblait.

J’ai défini mon rêve. C’était vraiment la première étape en remboursant mes 48 000 $ de dette de prêt étudiant.

Ce n’était pas facile. Il y a tellement de chemins dans le monde. Il y a tellement d’histoires qui semblent bonnes. Il y a tellement de façons de rester à l’aise.

Il est difficile de choisir votre propre aventure. Il est difficile de rester tranquille et d’écouter ce que vous voulez vraiment.

Il est difficile de ne pas le juger. Vous voudrez peut-être un travail de 9 à 5 et une maison. Vous pourriez penser que cela semble ennuyeux, même si vous le souhaitez. Mais nous voulons ce que nous voulons. Si nous pouvons le sentir, nous ne pouvons pas le rejeter.

Je voulais un sentiment de liberté. Je voulais une base de base et la liberté de voyager. Je voulais un travail qui a eu un impact. Je voulais l’espace pour créer le travail important de ma vie.

La dette me retenait parce que je croyais que c’était. Cette croyance m’a fait envie de sortir de la dette.

Vous commencez par vouloir quelque chose. Kurt Vonnegut avait l’habitude de commencer ses cours d’écriture en disant aux élèves: «Faites en sorte que vos personnages souhaitent quelque chose». Il leur a demandé d’avoir des personnages désirant tout de suite. Dans le premier paragraphe. Parce que les personnages ont besoin d’une motivation.

Vous êtes un personnage et vous avez besoin de motivation.

Que voulez-vous?

Une fois que vous le savez, vous pouvez voir clairement comment la dette dans votre vie affecte votre capacité à avoir ce que vous voulez.

Qu’est-ce que la dette vous retient?

Avez-vous envie de cette chose?

Je le veux. Payer la dette.

Ensuite, vivez la vie la plus significative que vous puissiez vivre pour vous-même.

Comment gagner 100 000 $ en bénéfice d'entreprise la première année avec Steve Chou

Mon invité sur le spectacle …

Steve Chou is Un des gars les plus brillants que je connaisse.

J'ai rencontré Steve lors d'une conférence il y a quelques années et j'ai été impressionné depuis. Ce type est l'opportunité de rencontrer un travail acharné et ensuite le combiner avec une pensée de haut niveau.

J'ai demandé à Steve de venir sur le spectacle pour partager son histoire de travailler un travail de 9h à 17h en tant qu'ingénieur tout en générant un bénéfice de 100 000 $ dans son "heurcle latéral" dans sa première année d'affaires!

Avance rapide vers aujourd'hui, et Steve génère 7 chiffres à l'intérieur de son magasin de commerce électronique et son blog maintenant très populaire – "Ma femme abandonne son travail".

Bonus: à partir de tous les invités que nous avons eu sur ce spectacle jusqu'à présent, Steve a été le premier à partager pourquoi ou pourquoi ne devriez-vous pas commencer un magasin de commerce électronique (vendre des produits physiques sur Internet) ou commencer un blog comme lui A également fait et le pourquoi derrière chaque conseil. L'écoute de la réponse de Steve a été mon choix préféré de l'entretien.

Dans les coulisses: Steve et moi avons déjà joué au basketball et il a certainement des compétences sur le terrain. Cependant, juste une semaine avant cet enregistrement, il a déchiré son tendon d'Achille jouant du cerceau et a toujours accepté de faire des entretiens alors qu'il était complètement tendu et même dans une légère douleur.

Êtes-vous en train de profiter du podcast?

Si vous le faites, seriez-vous disposé à laisser une critique pour le spectacle ici? Le plus de commentaires que le podcast reçoit, plus les gens en apprendront …

Le programme Money Pêche Podcast vous est présenté par mon programme en ligne n ° 1 pour vous montrer comment budgétiser, combien économiser, Comment gérer votre remboursement de la dette, quand économiser pour la retraite, quoi apprendre à vos enfants à propos de l'argent et comment construire un legs pour durer au-delà de votre vie.

Si vous continuez à vivre un chèque de paie et à vous demander où tout l'argent est allé à la fin du mois, il est temps de faire un changement positif. Bienvenue à la classe, ils ont oublié de vous apprendre à propos de l'argent – Cours d'argent génial .

Mentionné dans cet épisode

Linge de bourdon (magasin en ligne de Steve)

MyWifeQuitHerJob.com

Comment faire pour créer une boutique en ligne rentable

Episode 45 (Toni Anderson Success Story)

Episode 54 (Amanda Walker Nutrition Coach)

Episode 112 de MyQuitHerJob Podcast avec Kyle Taylor

Cours d'argent génial

Recommandé par Steve

Influence: la psychologie de Pesruasion

Comment rester malade avec la maladie appelée dette pour le reste de votre vie

De toute évidence, la dernière chose que vous voulez pour vous-ou toute personne qui vous préoccupe – est d'être affligé par la maladie appelée dette Pour un jour même; Encore moins le reste de votre vie! En fait, c'est pourquoi vous êtes ici sur ce site: pour obtenir des conseils, des conseils, des techniques, des stratégies et des sauts de vie fiables pour vous aider à traiter votre situation actuelle de la dette et vous assurer que toute dette future que vous assumez (par ex. Prêt hypothécaire, prêt automobile, etc.) fait partie d'une stratégie qui répond à vos meilleurs intérêts financiers.

Cependant, parfois, il est plus utile – ou du moins, plus mémorable – de se rappeler ce que nous ne devrions pas faire pour atteindre un objectif plutôt que ce que nous devrions. C'est une sorte de «réveil» qui nous permet de savoir ce qui est en jeu, et ce dont nous devons nous attarder si nous ne voulons pas passer le reste de notre vie à défendre les débiteurs et les agences de recouvrement et à être utilisés par la dette Au lieu d'utiliser la dette.

Dans cet esprit, voici quatre façons de rester malades avec la maladie appelée dette pour le reste de votre vie:

Ne créez pas et ne respectez pas un plan réaliste.

La plus grande raison pour laquelle de nombreuses personnes sont endettées parce qu'elles ont largement sous-estimé l'écart entre leurs revenus et leurs dépenses. Ceci est impossible à faire avec un plan de gestion de la dette réaliste et solide.

Ne payez que le montant minimum de paiement sur carte de crédit et autres factures.

L'expression "montant minimum du paiement" devrait être effacée du vocabulaire, car pour beaucoup de personnes, il crée un faux sentiment de sécurité. Tout ce qu'ils font est de donner un coup de pouce à l'avance par mois et de s'endormir. Bien sûr, les débiteurs adorent cela parce que c'est une vache totale en espèces. Ils n'ont pas à vendre un produit ou un service, et ils sont payés mois après mois. Pour eux, c'est le cadeau qui continue de donner.

Continuez avec les Joneses.

La vie concerne les compromis. Si vous voulez vous tenir au courant de Joneses, qui aurait peut-être abandonné 10 000 $ pour une croisière Disney, alors vous vous retrouverez endetté jusqu'à ce qu'il y ait tout le tunnel et pas de lumière. Fondamentalement: à moins que les Jones ne soient prêts à vous prêter de l'argent (sans intérêt) pour sortir de la dette, n'essayez pas de les suivre. Ils ne sont pas sur votre équipe.

Achetez dans le mythe que le dépôt de la faillite est une dévastation financière totale.

Le dépôt de la faillite (les individus déposent généralement le chapitre 7) semble terrifiant ou même traumatique. Et c'est évidemment un grand pas qui ne peut pas être pris à la légère. Mais l'éliminer en tant qu'option est, ironiquement, jouer directement dans les mains des créanciers qui désiraient désespérément de vous empêcher de déposer – ce qui est l'une des raisons pour lesquelles ils utilisent des tactiques de collecte agressives. Comme l'a noté Charles Huber, un avocat à la faillite expérimenté et le directeur du bureau de droit de Charles H. Huber (en savoir plus ici: http://charleshuberlaw.com), à l'instant où vous déposez – nous parlons le deuxième moment – vos créanciers Doit cesser de vous contacter de quelque manière que ce soit, et vous disposez de très bonnes protections légales. Cela ne veut pas dire que vous devez ou doit déposer une faillite. Mais c'est quelque chose que vous devriez examiner, afin que vous sachiez quelles sont vos options.

The Bottom Line

La dette de l'appel de la maladie est effrayante et pénible. Mais ce n'est pas permanent! Si vous évitez judicieusement toutes les erreurs ci-dessus, vous pouvez vous donner plus qu'une bonne chance de transformer votre situation financière. Comme toujours, consultez les experts et restez concentré sur ce qui est dans vos meilleurs intérêts financiers à long terme. La route à suivre peut être longue et difficile, mais vous l'atteindrez!

<! –

4 Habitudes d'argent qui m'a aidé à arrêter de gratter Par

En face de mon réfrigérateur ouvert une nuit d'été en 2011, j'ai considéré mes options de repas: une pizza restante balayée de mon travail pour une télévision tardive Un spectacle ou un panini post-vente par date, j'ai pardonné son destin de la benne en travaillant à mon deuxième emploi comme barista. Après avoir pris quelques minutes de fraîcheur frigorifique, j'ai choisi le sandwich à la tomate, à la mozzarella et au pesto, et je l'ai mis dans le four à grille-pain.

C'était une scène assez courante de ma vingtaine. Je faisais un raclage de seulement 23 000 $ par année, mais j'étais encore déterminé à éviter les dettes et même à ramasser un peu d'argent dans les économies: j'ai renvoyé les restes pour réduire mon facture d'épicerie, j'ai refusé d'utiliser une unité AC (peu importe la chaleur) Facture d'électricité faible et inauguré les émissions de Off-Broadway pour que mes frais de spectacle soient proches de zéro.

Mais, bien sûr, le penny-pinching ne peut que vous conduire jusqu'à présent. Au cours des années, j'ai adopté d'autres habitudes qui m'ont aidé à passer de la scrutation à la conjoncture officielle de ma vie financière, avec tant de succès que j'ai littéralement écrit le livre sur la façon d'arrêter d'être un millénaire. Voici comment je l'ai fait.

1. J'ai trouvé l'approche budgétaire qui a fonctionné pour moi.

Au début, j'ai utilisé une combinaison d'un régime en espèces et du système d'enveloppes (où vous trouvez des enveloppes avec de l'argent dédié à chaque catégorie de dépenses) pour rester sur la cible. Mais à mesure que mon salaire et ma valeur nette augmentaient, je me laissais plus de souplesse.

Maintenant, je déménage d'abord l'argent en épargne et les investissements et transfère l'argent comptant des factures dans un compte d'épargne dédié. Ensuite, je peux dépenser ce qui reste, mais je voudrais, pas de seaux, de catégories ou de pourcentages. Ce budget «sans budget», comme je l'appelle, m'a aidé à m'éloigner de l'état d'esprit hyper-frugal de mes premiers jours, tout en garantissant que je reste sur la bonne voie.

2. J'ai négocié pour plus de salaire.

Erin Lowry est l'auteur de [[1945900]]

Erin Lowry est l'auteur de [[1945900]]

] Cette publication est apparue à l'origine Grow .

7 habitudes quotidiennes «riches» que n'importe qui peut adopter

Jeunes millionnaires: 4 façons de frapper 1 million de dollars Par 40

L'avantage de réinvestir vos dividendes

Vous pouvez commencer gratuitement , Prenez leurs sondages à tout moment, de n'importe où, sur n'importe quel appareil, et gagnez de l'argent pour votre prochain réservoir de gaz, une soirée dans un restaurant avec des amis ou pour faire de l'économie d'argent et rembourser la dette.

Consultez la liste complète des principaux sites d'enquête ici.

Transformer votre allée dans un flux de revenu passif

Mon invité sur le spectacle …

Jonathan Barkl est cofondateur et PDG d'AirGarage, Inc., une nouvelle application reliant les propriétaires et les entreprises à celles qui recherchent un parking abordable.

Jonathan a également 20 ans …

J'ai demandé à Jonathan de venir sur le spectacle pour partager son incroyable histoire de la façon dont il est allé de créer un heur de côté de 500 $ par heure dans l'école secondaire pour ensuite aller au collège ET en commençant Une entreprise qui a déjà changé la trajectoire de sa vie pour toujours.

Jonathan explique comment il est venu d'un problème qu'il avait personnellement avec le stationnement sur les campus, la création d'une solution, puis une nouvelle chance incroyable pour tous les acteurs impliqués.

L'étudiant en classe brisé peut maintenant trouver un stationnement abordable, le propriétaire peut maintenant générer des revenus via leur propre allée, et AirGarage génère des revenus en connectant les points.

Comment fonctionne-t-il exactement, qu'est-ce que Jonathan fait tous les jours que très peu (y compris les étudiants) font, et à quoi ressemble le futur AirGarage?

Vous allez entendre tout et être absolument Émerveillé et inspiré par cette promenade de 20 ans pour le succès.

Êtes-vous en train de profiter du podcast?

Si vous le faites, seriez-vous disposé à laisser une critique pour le spectacle ici? Le plus grand nombre de visites que le podcast reçoit, plus les gens en apprendront …

Le programme de Money Peach vous est présenté par mon programme en ligne n ° 1 pour vous montrer comment budgétiser, combien économiser, Comment gérer votre remboursement de la dette, quand économiser pour la retraite, quoi apprendre à vos enfants à propos de l'argent et comment construire un legs pour durer au-delà de votre vie.

Si vous vous trouvez en continuant à payer un chèque de paie et à vous demander où tout l'argent est allé à la fin du mois, il est temps de faire un changement positif. Bienvenue dans la classe qu'ils ont oublié de vous apprendre à propos de l'argent – Cours d'argent génial .

The Small Still Voice Within

Il a dit: "Allez à FinCon."

Je suis dans un endroit étrange avec mon écriture, mon blog, ma vie. Avec mon blog, je fais de l'eau. Je ne suis pas sûr de mon message. Lorsque j'écrivais à Dream Beyond Debt, le message était simple: rembourser la dette. J'ai été alimenté par un désir profond de se débarrasser de la dette.

Je ne ressens pas ce même désir pour rien en ce moment. Je pense à mon argent et à vivre ma vie. Je suis essentiellement en phase de maintenance en ce moment. Je dois tout faire jusqu'à ce que je reconnaisse les indices qui me mènent à ma prochaine aventure.

Ces indices n'apparaissent pas toujours devant nous. Parfois, ils apparaissent en nous .

Tout comme la voix qui a déclaré: "Commencez un blog", il y a deux ans, j'ai entendu dire: "Allez chez FinCon." J'ai immédiatement vérifié pour voir quel vol coûterait, et c'était moins de 300 $ . J'ai cherché des locations sur Airbnb, et j'ai trouvé une pour les quatre nuits pour 171 $. J'ai demandé à Twitter si quelqu'un vendait un billet d'avion tôt et Twitter livré.

L'année dernière, j'ai annulé mon voyage à FinCon parce qu'il semblait si cher. J'ai eu une réservation à l'hôtel et j'ai acheté mon billet d'avion avec des miles et de l'argent comptant et je pense que j'ai encore payé 300 $. De plus, je ne savais pas ce que j'allais, sauf pour être peut-être confronté aux gens.

Cette année, je sais pourquoi je vais et c'est passer du temps avec les gens. Je suis en train de me connecter avant d'arriver là-bas, donc je ne flotte pas librement autour de la conférence, même si j'y vais aussi. Je chercherai des indices. Pour le message de mon blog. Pour ma prochaine aventure.

J'ai pensé à transformer mon blog en une entreprise. J'ai pensé à écrire une proposition de livre sur mon histoire d'argent. J'ai beaucoup pensé. Rien ne s'est ressenti définitivement. Je n'ai pas entendu la voix petite et toujours à l'intérieur.

Vous savez, l'intuition.

Mais il m'a dit, fort et clair, d'aller à FinCon. Non pas parce que je suis certain que les questions seront répondues. C'est parce que je suis certain qu'ils pourraient être.

Je ne suis pas concerné s'ils ne le sont pas, parce que mon attention est de soutenir les blogueurs que je connais qui parlent. Je veux accrocher avec mes amis qui connaissent leur message. Ils savent leur prochaine aventure.

J'aimerais juste me débarrasser de leur émotion.

Je veux marcher autour de la conférence, les yeux pleins d'émerveillement. Pas d'idée. Pas de pression. Je n'ai pas à vendre quoi que ce soit. Je ne saurais pas ce que je vends! Je n'ai rien à prouver.

C'est un bon endroit où aller si vous cherchez de la clarté. Apparemment. Au moins, c'est ce que m'a dit mon intuition.

Allez-vous FinCon à Dallas? Allons nous connecter! Laissez un commentaire ou Tweet à moi @amandadashpage.

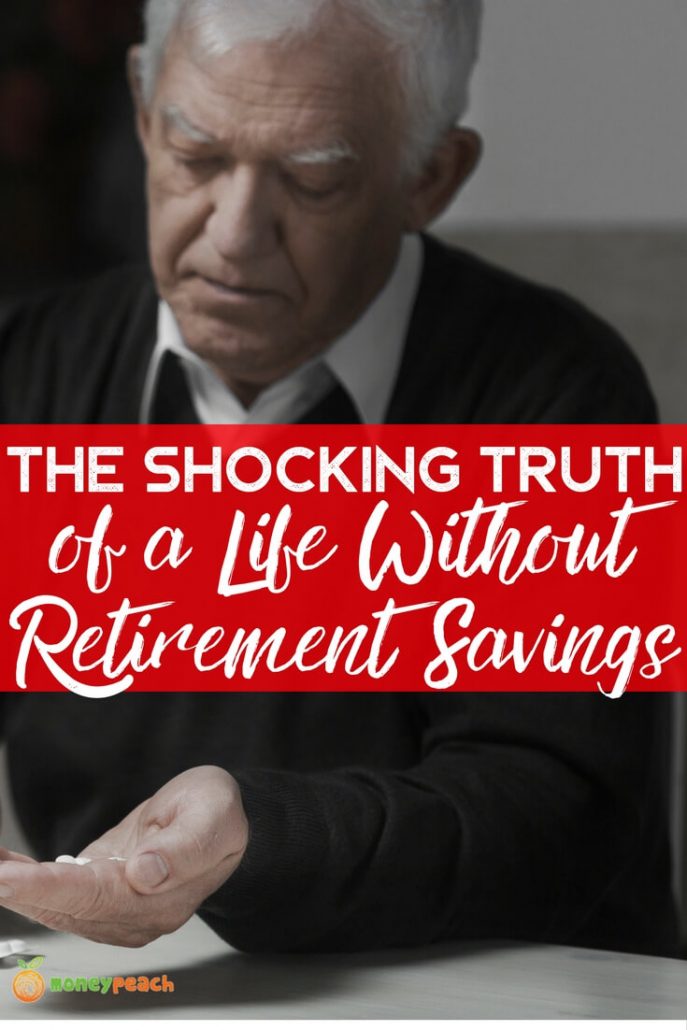

La vérité choquante d'une vie sans épargne-retraite

Si vous prévoyez de compter sur vos chèques mensuels de sécurité sociale pour vous faire parvenir à la retraite, et éviter d'économiser de l'argent chaque mois pour la retraite en espérant que la sécurité sociale Les contrôles vous permettront, vous voudrez peut-être repenser votre plan.

Selon les dernières études près de 40 millions de ménages américains n'ont pas d'épargne-retraite. Non, pas un souci pour la retraite. Parmi ceux qui ont des économies de retraite, le solde médian était de seulement 59 000 $; Sûrement pas assez pour durer la vie plus longue que beaucoup d'Américains vivent aujourd'hui.

Si vous réduisez les économies de retraite de tous les Américains, y compris ceux qui n'ont rien épargné, le solde médian de l'épargne-retraite diminue considérablement, jusqu'à 5 000 $.

Et la sécurité sociale, bien qu'elle puisse aider, ne va pas financer la vie de la plupart des gens à la retraite. Le paiement moyen du chèque de la sécurité sociale en 2016 n'était que de 1 341 $ par mois.

Qu'est-ce que la vie en retraite comme pour ceux qui n'ont pas économisé?

Vous pouvez commencer gratuitement, prendre vos enquêtes à tout moment, de n'importe où, sur n'importe quel appareil, et gagner de l'argent pour votre prochain réservoir de gaz, une nuit Dans un restaurant avec des amis, ou pour tenter de gagner de l'argent et de rembourser la dette.

Consultez la liste complète des principaux sites d'enquête ici.

De l'enseignant à l'entraîneur de la nutrition à la liberté de la dette

![Episode 054: De l'enseignant à l'entraîneur de la nutrition à la liberté de la dette "width =" 560 "height =" 293 "/> </p>

<h2> My Guest on the Show … </h2>

<p> Amanda Walker de <u> Awalkmyway.com </u> est un entraîneur nutritionnel réussi qui a connu une croissance énorme dans son entreprise et a même créé un suivi de culte dans sa première année En tant qu'entraîneur de macros. </p>

<p> Je demande à Amanda de raconter son histoire de laisser son travail en tant que maître d'école pour poursuivre sa passion en tant qu'entrepreneur prospère dans la niche de coaching nutritionnel – en particulier le coaching de macros. </p>

<h3> Qu'est-ce que le coaching de macros? </h3>

<p> Amanda explique ce que "le suivi de vos macros" signifie réellement, pourquoi il est important pour tout le monde de "macro" et pourquoi cela est devenu une tendance aussi populaire au cours des dernières années. Est une nouvelle maman essayant de se remettre en forme ou une vie de pouvoir En essayant de construire plus de muscles, le suivi de vos macros est un must. </p>

<p> Comme je l'ai dit à plusieurs reprises en ce qui concerne votre argent – ce qui se mesure est géré – il en va de même pour vos objectifs nutritionnels. </p>

<h2> <strong> Êtes-vous en train de profiter du podcast? </strong> </h2>

<p> Si vous le faites, voulez-vous laisser une critique pour le spectacle ici? Plus les critiques que le podcast reçoit, plus les gens en apprendront … </p>

<hr/>

<p> Le programme Money Pêche est présenté par mon programme en ligne n ° 1 pour vous montrer comment budgétiser , Combien économiser, comment gérer votre remboursement de la dette, quand économiser pour la retraite, quoi apprendre à vos enfants à propos de l'argent et comment construire un legs pour durer au-delà de votre vie. </p>

<p> Si vous vous trouvez en continuant à payer un chèque de paie et à vous demander où tout l'argent est allé à la fin du mois, il est temps de faire un changement positif. Bienvenue dans la classe, ils ont oublié de vous apprendre à propos de l'argent – <u> Cours d'argent génial </u>. </p>

</p>

<h3> Mentionné dans cet épisode </h3>

<hr/>

<p> AWalkMyWay.com </p>

<p> Dernier message d'Amanda sur Money Peach </p>

</p>

<p><p> Episode 44: The Ketogenic Diet and Keto-Wine </p>

<p> Episode 38: Retraité par 34 ?! – avec John Gaston </p>

<p> Business for Breakfast Podcast avec Amanda </p>

<p> FitMomDiet mettant en vedette Amanda </p>

<p> Amanda's FREE Recepe E-Book </p>

<p> <u> Superbe cours d'argent </u> </p>

</p>

<p> <strong> Lecture recommandée </strong> </p>

<hr/>

<p> Secrets experts par Russel Brunson </p>

<p> The Best Oui par Lisa TerKeurst </p>

<p> La guerre d'art par Steven Pressfield </p>

<h3> Show Notes </h3>

<hr/>

<p> Qui est Amanda Walker [2:50] </p>

<p>

<p><p> Qu'est-ce que les "Macros"? </p>

<p>

<p>

<p>

<p><p> La décision de démarrer son entreprise [22:07] </p>

<p> Embauche d'un entraîneur d'affaires [35:09] </p>

<p> Dites oui et décris-le plus tard [40:20] </p>

<p> Sa dernière histoire de réussite client [49:03] </p>

</p>

<h3/>

<h4/>

<h3/> </div>

</pre>

</div><footer class=](https://financementpersonnel.fr/wp-content/uploads/2017/08/EP54-Facebook-Image-1030x539.jpg)

Malgré les statistiques

Si je faisais attention aux quelques études et statistiques sur les femmes âgées de plus de 35 ans, j'aurais rampé dans un trou après l'âge de 39 ans parce que mon pouvoir de gain était fini, mes perspectives de rencontres sont mortes pour toujours, et je Je n'aurais jamais une autre aventure.

Heureusement, je n'ai pas écouté.

En fait, la chance n'a rien à voir avec ça. J'ai lu les études. Je sais que mon pouvoir de gain supposé diminue dans mes années 40. Mais je ne l'écoute pas délicieusement. Ce n'est pas parce que je suis arrogant que je serai l'exception. C'est parce que je ne suis pas convaincu que ces chiffres sont vrais.

Et s'ils le sont, alors je suis CONFIDENT que je serai une exception .

Je veux dire, sérieusement. J'avais 39 ans quand j'ai sérieusement réussi à payer mes prêts étudiants. J'étais dans mes TARD les 30 ans quand j'ai finalement décidé que j'avais eu assez de lutte et qu'il était temps de faire quelque chose au sujet de ma situation financière.

Jusqu'à l'âge de 37 ans, je ne m'étais jamais vraiment engagé dans une carrière, sauf dans mon esprit, l'écriture. J'étais un écrivain aspirant . À 37 ans! Parce que vous pouvez TOUJOURS ÊTRE ASPIRANT À TOUTE ÂGE. Chaque travail que j'ai pris était une histoire possible, pas un tremplin sur une carrière définie.

Ensuite, j'ai passé un été entier à pondérer mes options pendant des concerts temporaires et à écrire des articles indépendants. Mes options? Prenez un emploi de bureau dans le marketing ou quelque chose, poursuivez la vie en tant que professeur d'écriture complémentaire ou laissez l'État pour poursuivre une maîtrise en conservation historique. Je serais diplômé d'une deuxième maîtrise et j'étais entré dans une nouvelle carrière à 39.

J'aurais été le nouvel enfant sur le bloc à 39.

J'étais d'accord avec ça.

Je n'ai jamais été génial de rester dans ma tranche d'âge. Peut-être que cela a commencé quand j'ai assisté à un campus de succursale au lieu de partir au collège comme étudiant de première année. Tous mes premiers amis du collège étaient des travailleurs en acier à la retraite ou des étudiants de première génération qui essayaient de changer leurs propres vies dans leurs années 40 et 50.

Les chances étaient contre eux. Mais quelle est l'alternative?

Au lieu d'une deuxième maîtrise, je suis arrivé à une occasion d'enseigner que j'ai payé plus que jamais. J'ai longuement regardé ma vie et j'ai répondu à la question très importante: "Qu'est-ce que je veux?"

C'était la première fois de ma vie que je ne pensais pas à ce que tout le monde voulait pour moi. Je n'ai pas compris mon âge, mon sexe ou mon état matrimonial. Je suis très clair.

La première chose qui me vient à l'esprit? Je voulais se débarrasser de ma dette de prêt étudiant.

À l'âge de 39 ans, j'étais le nouvel enfant du bloc dans la blogosphère des finances personnelles. J'ai commencé un blog pour suivre mes progrès dans le remboursement de 48 000 $ de dette de prêt étudiant aussi rapidement que possible. Je n'avais aucune idée de ce que je voulais faire. Mais j'étais déterminé.

Il a fallu 14 mois. À ce moment-là, j'ai accepté un travail d'enseignement à plein temps. À 40 ans, j'ai finalement ressenti la stabilité, à la fois financièrement et dans ma carrière.

Le pouvoir gagnant d'une femme devrait commencer à diminuer dans sa quarantaine. Selon Christine Hennessey, dans son article dans The Billfold:

"Les femmes ont tendance à s'accroître dans leurs années 30 et puis, à la fin de cette décennie, s'arrêter. Nous recevrons des ajustements du coût de la vie et des bourses occasionnelles, mais rien de ce qui nous foudrocherait dans la prochaine tranche d'imposition ".

J'ai 41 ans et je veux mon poste dans la prochaine tranche d'imposition.

J'ai 41 ans et je n'ai pas encore publié de livre. J'ai toujours pensé que ce serait une partie de ma carrière, mais j'étais toujours trop occupé à essayer de survivre. J'étais en quelque sorte occupé à poursuivre des histoires au lieu de les écrire. Ou, peut-être, je n'ai tout simplement pas fait de la priorité.

Je peux maintenant. Cela fait partie de mon plan pour gagner plus dans mes années 40. Cela fait partie de mon plan d'indépendance financière.

Je pourrais être plus vieux, mais je ne suis pas fini.

Je m'attends à gagner beaucoup plus d'argent dans les prochains mois parce que je me précipite. Je suis conscient et je le veux dire.

Vous pouvez gagner autant que vous le souhaitez à n'importe quel âge souhaité. Vous prenez la décision et vous l'avez fait.

Les statistiques sont utiles dans beaucoup de situations. Les privilèges et la pauvreté sont réels. L'écart salarial est réel . Je suis chanceux et je le sais. Mais je dois toujours faire attention lorsque je succomberai à ces statistiques. Je ne les laisserai pas faire de moi une victime. Quand il s'agit d'être une femme célibataire dans sa quarantaine, je ne serai pas contrôlé par eux.

Je poursuis l'indépendance financière. Je gagne plus d'argent.

Je le fais malgré les statistiques.

Vous pouvez aussi.

Quelles études ou statistiques avez-vous lues qui vous ont fait ressentir coincé?