7 choses que je ne sacrifierai pas sur mon chemin vers l'indépendance financière

Le moyen le plus rapide d'obtenir l'indépendance financière est de dépenser moins que vous ne gagnez, ce qui nécessite des sacrifices et parfois des inconvénients. Je suis prêt à renoncer à beaucoup de luxe, mais j'ai identifié sept choses que je ne sacrifierais pas sur mon chemin vers l'indépendance financière.

1. Animaux

La vie avec mes doggos est aussi bonne que possible. Je serais perdu sans eux. J'ai grandi avec un chien dans la maison, et je vais probablement avoir toujours un chien dans ma propre demeure. Mes deux garçons sont des secours, et ils me font compagnie, ils me gardent actifs, ils me gardent au courant. Il n'y a pas de meilleur auditeur que mon grand gars. Et il semble que je ne dors pas bien sans seize livres de Schnauzer partiellement, en partie-Poodle pressé contre mon cou.

2. Propriété

Si je n'avais pas mes doggos, je n'aurais pas besoin de posséder une maison. Les locations dans ma ville qui permettent aux chiens sont difficiles à trouver. Ils sont sortis dans la banlieue ou les propriétaires facturent des frais d'animaux fous. En possédant ma propre maison, je sécurise un endroit sûr pour mes garçons, et je n'ai pas à répondre à un propriétaire qui est paranoïaque de la taille d'un chien. Et avant de dire quoi que ce soit sur le dommage qu'un chien peut faire: JE SAIS. Mais je sais aussi que mes chiens ne détruisent pas les choses, à l'exception des jouets et des friandises farcies. Ils ont des références. Je louerais si je pensais que les propriétaires étaient raisonnables au sujet des politiques pour animaux de compagnie, ou si les propriétaires irresponsables (des animaux de compagnie) ne l'ont pas ruinée pour tous les autres. Mais ce n'est pas comme ça, alors je serai propriétaire d'une maison et j'aurai une cour et moi, et mes garçons seront bien.

3. Haircuts

Je sais que je pourrais économiser des bateaux si je me coupe les cheveux. C'est une dépense populaire à couper. Mais, j'ai des cheveux extrêmement épais et naturellement bouclés. Ce n'est pas une caméra facile à gérer. Avec la bonne coupe, il se lave et va, et je vais payer cette coupe à chaque fois. Je n'ai pas d'amis qui croient en eux-mêmes avec des cisailles éclaircies, et encore moins en maîtrisant la technique de stratification qui domine ma crinière. Bien sûr, je pourrais commencer à modéliser une coupe droite, franche sur le bas, mais le poids de ma tête doublerait et mes dépenses de chiropratique augmenteraient. Au lieu de cela, je vais aller au salon et faire un peu de stylin.

4. Voyage

Je ne recharge pas les cartes de crédit pour des miles et des points, donc tout mon voyage doit sortir de ma poche. Qu'il s'agisse de grands voyages comme ma récente aventure de trois semaines autour d'Angleterre, du Pays de Galles et d'Ecosse ou un voyage de week-end pour voir mon bestie, toutes les dépenses tombent sur moi. J'espère avoir au moins une grande aventure par an pendant que je poursuis l'indépendance financière. Cela aidera à soulager l'épuisement professionnel et à surveiller le prix. Je dois me souvenir de ce que je travaille.

5. Livres

Bien que je sois assez frugale, j'acheterai des livres de temps en temps. Si j'entends parler d'un livre et que la bibliothèque ne l'a pas, je vérifie d'abord les librairies locales utilisées. S'ils n'ont pas ce que je cherche, alors c'est bonjour Amazon. J'ai trois étagères que je supprime souvent, de sorte que les livres ne causent pas beaucoup d'encombrement. Je ne garde que ceux que je vais relire, à faire référence ou qui sont importants pour moi d'une manière ou d'une autre. Je suis également toujours heureux d'acheter un travail écrit par mes amis.

6. TV, Sweet TV

J'aime la télévision. Je paye environ vingt dollars par mois pour diffuser Netflix et Hulu. Entre ces services et regarder des clips sur YouTube, je suis heureux. Je dois faire attention de ne pas m'inscrire à Showtime, HBO et Amazon Prime. Mais, je peux m'abstenir. Je trouve que la télévision m'apaise après de longues heures d'enseignement. Si j'ai évalué beaucoup de papiers ou j'ai donné des conférences sur beaucoup de contenu, un petit téléviseur va très loin.

7. Blogging

L'exécution d'un site Web n'est pas un effort sans frais. Il y a des coûts de maintenance, comme l'hébergement, la propriété de l'URL, etc. Ensuite, il y a des coûts de croissance comme l'investissement dans les services de VA et le paiement des travaux de retour. Pour la communauté, cependant, ça vaut chaque centime. Le blogging me rend responsable, me donne un débouché et m'aide à développer ma voix. Bien sûr, je pourrais investir l'argent au lieu de garder le site en vie, mais je l'aimes ici. Je le garde.

Il existe de nombreuses façons de réduire les dépenses afin d'obtenir une indépendance financière plus tôt que tard. Je connais plusieurs blogueurs FIRE qui abandonneraient des animaux de compagnie, ou loueront ou couperont le cordon et ne regarderont jamais Netflix. Je ne suis pas ces blogueurs. Ce ne seront pas mes sacrifices.

Qu'est-ce que vous ne voulez pas sacrifier pendant que vous poursuivez FI?

Les habitudes quotidiennes simples des millionnaires avec Tom Corley

Mentionné dans cet épisode

Rich Habits par Tom Corley

Changez votre vie, modifiez vos habitudes

Rich Habits Website

Episode 38: Retraité à 34 ans!

Episode 49: Méditation avec Leisa Peterson

Audible – Écoutez des livres n'importe où

Cours d'argent génial

Show Notes

Comment j'ai découvert Tom Corley – histoire cool [2:27]

Développer ses affaires aux côtés de son travail de jour [4:47]

Il faut du temps pour construire quelque chose d'extraordinaire [7:13]

La grande pause de Tom et son opportunité de chance [9:50]

4 types de chance

6 façons insolites de construire une fortune avec un petit changement

Quelles sont les choses que vous sortez du café après avoir payé en espèces?

Café et petit changement.

Si vous êtes comme la plupart des gens, ce changement lâche sera utilisé pour les achats futurs au café ou au dépanneur local. Au lieu de passer votre changement sur votre prochaine tasse de café, vous pouvez économiser votre argent à la place.

Ce sont quelques manières étranges que vous pouvez construire une fortune avec un petit changement!

The Millionaire Janitor

Ronald Read a récemment fait les manchettes nationales pour avoir échoué avec 8 millions de dollars. Beaucoup d’Américains quittent un héritage de plusieurs millions de dollars, mais, comment M. Read a accumulé sa richesse est tout à fait unique. Il était concierge et stationnaire de service toute sa vie. Ce sont deux carrières qui produisent très peu de millionnaires.

Alors que nous ne connaissons pas les étapes exactes qu’il a prises pour atteindre 8 millions de dollars, nous savons qu’il était un économiste diligent malgré un petit salaire. Pour atteindre une valeur nette de 8 millions de dollars vous-même, les experts estiment que vous devez investir 300 $ par mois avec un taux de rendement de 8% pour 65 ans.

Si vous ne pensez pas pouvoir construire une petite fortune à partir de pièces de rechange, réfléchissez. L’argent peut même être assis immédiatement sous votre nez et vous n’avez même pas à apporter des changements de dépenses drastiques, quel que soit votre emploi ou votre revenu.

1. Utilisez une Piggy Bank

Au lieu de placer les pièces en vrac dans le porte-gobelet ou les billets en dollars dans votre porte-monnaie, mettez l’argent dans une tirelire, un pot en verre ou un café. Lorsque votre conteneur est plein, déposez les pièces de monnaie dans votre compte d’épargne à la banque pour générer des intérêts ou investir vos «bénéfices».

En sachant que vous avez deux billets en dollars dans votre porte-monnaie, vous savez que vous avez assez d’argent Pour acheter la tasse de café qui coûte 1,19 $ après impôt. Lorsque vous gardez l’argent hors de vue, vous supprimez la tentation de faire ces petits achats.

Pourquoi ne pas simplement changer avec une facture de 10 $ ou de 20 $ à la place? Si vous le faites, mettez tous les factures de 1 $ dans votre tirelire en plus des pennies, des centaines, des centaines ou des trimestres que vous recevez. Pour que cette tâche se sente moins législative, créez un objectif d’épargne. Certaines idées peuvent être les changements supplémentaires pour le fonds de collège de votre enfant, les paiements de prêt supplémentaires et les contributions à l’investissement, ou le paiement de vos vacances familiales entières.

Si vous êtes sérieux pour économiser votre petit changement, conservez uniquement des billets de 10 $ et de 20 $ dans votre porte-monnaie. Cela signifie que quelque 5 $ ou moins entrent dans votre pot d’argent.

2. Utilisez une application de micro-épargne

Cette façon étrange est la version numérique de la première suggestion. L’utilisation d’applications comme Digit ou Acorns peut entraîner de petits retraits récurrents en fonction de vos habitudes de dépenses. Le chiffre place la conversion de rechange dans un compte d’épargne portant intérêt et Acorns place votre argent dans un compte de micro-investissement. Les deux applications vous permettent de gagner de l’argent pendant que vous dormez .

Les glands, par exemple, arrondissent votre montant d’achat au dollar le plus proche et investissent la différence. Si vous dépensez 3,30 $, Acorns retirera 70 cents pour investir et votre compte bancaire affichera une transaction de 4 $. Les montants retrait des chiffres et des glands sont si petits que vous ne verrez guère que l’argent est parti. Vous pouvez également programmer des transferts ponctuels pour créer votre solde de compte.

3. Horaire des transferts bancaires automatiques

Avec chaque chèque de paie, planifiez un transfert automatique. Tout comme votre employeur retient vos impôts sur le revenu, les cotisations 401 (k) et les primes d’assurance de chaque chèque, procédez à votre virement d’au moins 50 $ par chèque.

Si vous êtes payé deux fois par mois et que vous souhaitez faire correspondre l’objectif de placement de M. Read de 300 $, vous planifieriez deux virements de 150 $ à un compte d’épargne «sans contact» ou votre compte de placement au moment de la dépose de votre chèque de paie.

Construisez une fortune avec un petit changement

4. Emballez un déjeuner et économisez la différence

Si vous achetez votre déjeuner tous les jours, Vous pouvez dépenser 2 500 $ par année si le déjeuner coûte 10 $ par jour pendant 50 semaines. Après avoir travaillé 30 ans, c’est un repas payé de 75 000 $. Au lieu de cela, faites un déjeuner pour une fraction du coût et placez les économies de coûts dans un compte distinct qui gagne

À la fin de chaque mois, composez le nombre de jours où vous avez emballé un repas et transféré le montant de l’épargne au compte séparé. Vingt jours ouvrables par mois à 10 $ par déjeuner équivaut à 200 $ économisé par mois.

Vous avez déjà l’habitude de dépenser cet argent chaque jour, de sorte qu’il ne devrait pas affecter votre budget mensuel. Économisez de l’argent pour un objectif particulier ou gardez-le pour un jour pluvieux. Et cette tactique peut être utilisée Pour vos autres habitudes quotidiennes, comme l’argent du gaz économisé par le covoiturage ou la conduite de votre vélo au travail.

5. Travailler un Si De Hustle

Au lieu de rentrer à la maison et de regarder une reprise de Friends pour la énième fois, faites de l’argent supplémentaire pendant votre temps libre avec une agitation latérale. Peut-être que vous avez un passe-temps qui peut être monétisé comme le travail du bois, les chiens de marche, la conception de sites Web, ou l’une de ces 68 idées de coin latérales .

Vous ne devez pas faire un heurt de côté en permanence et peut même être quelques nuits par semaine. Utilisez l’argent supplémentaire pour rembourser les dettes ou atteindre un objectif d’épargne particulier, comme le dépassement de votre Roth IRA.

6. Achetez avec Ebates

Lorsque vous magasinez en ligne avec Ebates vous pouvez obtenir de l’argent comptant plus de 2 000 magasins en ligne. Il s’agit d’une version numérique de coupon et cela ne nécessite qu’un simple clic de souris pour ouvrir une session de magasinage et économiser de 1% à 40% sur votre achat.

Trimestrielle, Ebates vous versera vos récompenses en espèces en envoyant un « Big Fat Check » ou via PayPal. Mettez cet argent dans un compte d’épargne au lieu de votre compte courant pour aller sur une mini-shopping spree.

Si vous êtes un économiste extrême lors du shopping vous pouvez économiser la différence avec les autres méthodes que vous utilisez pour économiser de l’argent à la caisse enregistreuse.

Résumé

Tout le monde peut construire une petite fortune en faisant un petit ajustement dans la façon dont ils dépensent leur argent et leur temps. Bien que vous puissiez également construire votre valeur nette en ne dépensant pas du tout, il est également possible d’ajouter une perspective entièrement nouvelle sur la façon dont vous regardez les changements de rechange que vous recevez dans vos activités normales et quotidiennes.

SoFi est ce que je recommande d’abaisser le taux d’intérêt sur vos cartes de crédit à taux élevé tout en remboursant votre dette beaucoup plus rapidement et vous faire économiser des milliers. Il ne faut que 2 minutes pour trouver votre taux plus bas

SoFi est également spécialisé dans la dette de prêt étudiant. En savoir plus sur cette revue SoFi.

L'objectif de la réalité de mon indépendance financière

Lorsque j'ai fini de rembourser les prêts étudiants, je suis immédiatement passé à mon prochain objectif, qui était d'acheter une maison. Après avoir acheté la maison, j'ai décidé que l'indépendance financière était dans mon avenir. J'ai annoncé que j'étais en train de travailler, mais je n'ai pas vraiment partagé de chiffres ni dessiné une ligne (du temps) dans le sable. Tout était très évident. Bien sûr, je travaille à ce sujet, mais au hasard et quand l'humeur me frappe.

Dans mon esprit, j'avais un nombre arbitraire et une chronologie lâche. Je pensais, " 500 000 $ par 50. " J'avais 40 ans alors. Je me suis donné une décennie pour économiser 500 000 $. C'était une notion audacieuse de quelqu'un qui n'avait pas 10 000 $ en compte de retraite à l'époque. Mais, je n'ai pas trop réfléchi. La maison a demandé mon attention, de même que de nombreux projets de travail et de bénévolat. Je savais que c'était un but "un jour", et je l'ai laissé vivre dans le fond de mon esprit.

Mon site Web a également vécu dans le fond de mon esprit. Je ne publie pas souvent, et ça me manque. J'ai écrit dans d'autres lieux (consultez mes essais d'Instagram) et je me concentre sur des projets pour mon travail à plein temps. Un de ces projets m'a emmené au pays de Galles, et de là, je me suis rendu au Royaume-Uni pendant quelques semaines. C'était un rêve devenu réalité. J'ai réussi à faire tout le voyage pour moins de 4 500 $ – et cela comprend le transport aérien, l'hébergement, la nourriture, le transport ferroviaire, les billets de tournée, les frais de conférence, etc. [Note: I don’t travel hack, because I’m not eligible for rewards cards due to my 2013 bankruptcy.] Pendant que je voyageais, je pensais à ce que j'apprécie, Et combien j'aimerais revenir à quelques endroits où je suis allé. J'ai pensé à la façon dont l'indépendance financière fournirait le temps et le financement de ces retours, ainsi que pour plus de voyages.

Une fois que je suis rentré à la maison, j'ai couru les chiffres. J'ai une hypothèque sur une maison qui a besoin d'un travail. J'ai un peu plus de 26 000 $ dans mes comptes de retraite. Si je veux atteindre FI avant l'âge de 50 ans, je vais devoir DOUBLE MON REVENU et le faire de façon constante pendant les huit prochaines années. Je devrai me débarrasser de la moitié de mon revenu et, pour pouvoir le faire, je dois trouver un moyen de doubler mon revenu.

Les stratégies qui ont fonctionné lorsque je rembourserais ma dette de prêt étudiant ne fonctionneront pas pour ma recherche de l'indépendance financière. Bien sûr, cela aidera à réduire les dépenses. Je peux faire mon propre café au lieu d'acheter des plats à emporter. Pas de problème. Mais, je n'ai pas la situation de vie à faible coût que j'étais alors. Et, je ne veux pas prendre l'envie latérale qui me fera. Je veux être stratégique à ce sujet et construire un hâte qui s'harmonise avec mes valeurs et devient une partie du travail de ma vie.

Je me heurte à cette révélation. Il serait tellement plus facile de revenir sur ce que je sais: prendre des emplois supplémentaires en enseignement, passer des examens, explorer Craigslist pour les opportunités de groupes de discussion et prendre en charge les publications parrainées. J'ai fait plus que jamais avant que je fasse ces emplois. C'est ainsi que j'ai remboursé les prêts étudiants. Mais, j'ai été dispersé dans mon travail, et le laser s'est concentré sur un but. Maintenant, je veux être axé sur le laser dans mon travail, et laisser le travail gagner mes progrès vers mon objectif FI.

J'ai quelques idées: construisez ce site Web, proposez des services de messagerie, rédigez des essais pour des marchés plus importants, enseignez lors de conférences écrites, aidez d'autres écrivains à créer leurs présences en ligne, aidez les créatifs à gérer leur argent afin qu'ils puissent rêver de voyager et En écrivant les livres en leur sein. Chacun semble tellement élevé. Je ne peux pas croire que je pourrais effectivement gagner de l'argent à partir de ces idées.

Bien, je vois que d'autres amis blogueurs le font tout le temps.

Vous allez voir quelques modifications sur ce site car j'ajoute des liens d'affiliation et des publications utiles sur la façon de faire divers travaux d'écriture et de création de communauté. Vous me verrez également lutter avec mon état d'esprit alors que je déménagerais dans mon prochain niveau de revenu, ma prochaine vie de niveau. Je suis convaincu que c'est le bon plan d'action, mais je ne suis pas convaincu que cela fonctionnera. Je suppose que c'est la magie, cependant. C'est une expérience, tout comme pour rembourser mes prêts étudiants. C'est une aventure, et l'aventure est l'une des raisons les plus fortes que je veux de l'indépendance financière. Je veux des options.

Pour obtenir ces options, je vais devoir gagner plus d'argent. Pour gagner plus d'argent, je vais devoir élargir mes options de création d'argent. C'est la réalité de mon objectif FI. Je ne peux pas simplement le souhaiter. Il va prendre du travail. Je dois simplement décider du genre.

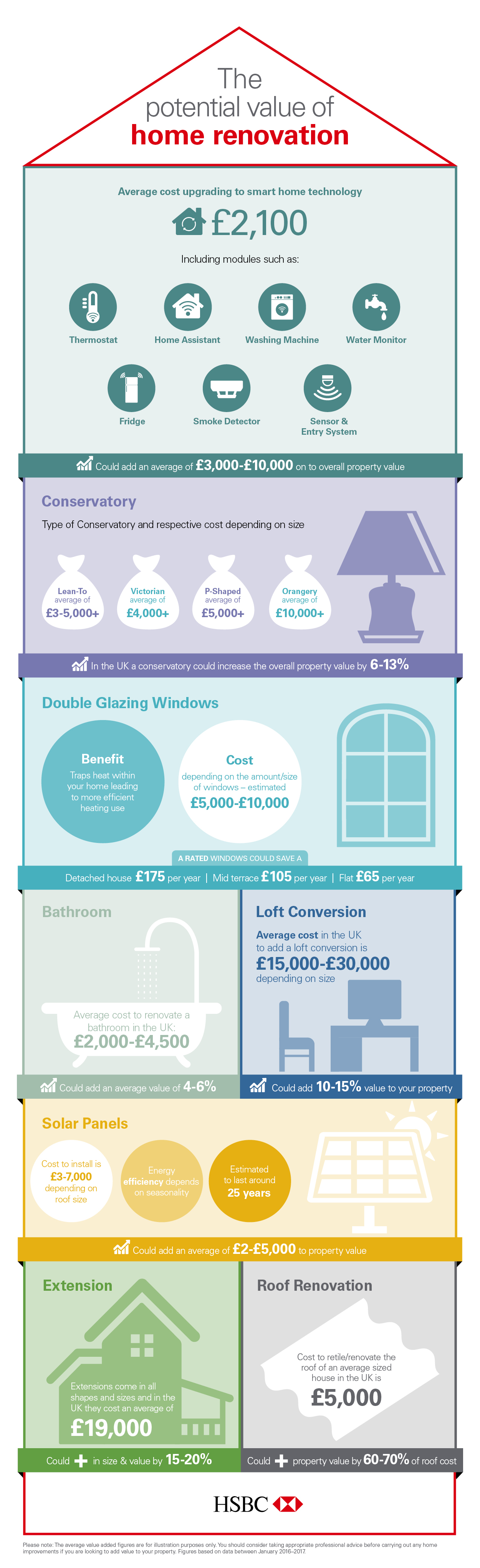

La valeur de la rénovation domiciliaire

La rénovation de votre maison est un excellent moyen d'ajouter de la valeur supplémentaire tout en améliorant l'espace dans lequel vous vivez. Avec un peu de réflexion et de planification, vous pouvez maximiser votre retour en améliorant les domaines clés De votre propriété qui ajoutera la plus grande valeur avec une dépense initiale raisonnable.

Les améliorations à domicile peuvent convenir à toutes les situations et à tous les budgets – vous n'avez pas à emprunter, dépenser des dizaines ou des centaines de milliers et remodeler votre maison. Comme le montre l'infographie, les petites dépenses sur certains articles peuvent avoir un impact important, comme la technologie de la maison intelligente la plus récente dans tout, des réfrigérateurs aux détecteurs de fumée. Pour les personnes capables d'obtenir un budget plus large, une valeur considérable peut être ajoutée à votre maison en ajoutant une extension, non seulement cela vous donnera plus d'espace de vie jusqu'à ce que vous soyez prêt à vendre, mais il est très probable que la valeur de votre maison Augmentera par un facteur beaucoup plus important que le coût de la construction – vous mettant à profit considérable.

Ce graphique d'information et un article de HSBC vous donneront une idée de l'endroit où commencer.

->

Construire la communauté grâce à Crossfit Incendia avec les Vaydas

Mon invité sur le spectacle …

C'est un jour spécial pour moi et Ce spectacle – le 50ème épisode!

Si vous avez écouté pendant un moment, vous avez peut-être remarqué un thème commun avec de nombreux invités: je les ai rencontrés à ou à travers la «salle de gym».

J'ai décidé de lier tous ces invités en invitant les fondateurs et les propriétaires de la salle de gym Crossfit que j'assiste – Brian et Lisa Vayda.

En 2012, ils faisaient un voyage à la route et ont commencé à rêver de prendre leur passion et de devenir une entreprise. Quelques mois plus tard, ce rêve deviendrait une réalité. Et en un an, la réalité était la suivante: ils avaient créé la deuxième plus grande salle de gym Crossfit dans l'état entier de l'Arizona!

Au cours de l'entrevue, nous avons décomposé pourquoi ils ont réussi à atteindre un tel succès Au début et comment ils ont presque tout perdu tout au plus. Nous discutons des hauts et des bas en commençant et en gardant la gymnastique en vie et les plus grands défis auxquels nous sommes tous confrontés en tant qu'entrepreneurs.

L'une des plus grandes sorties de l'épisode est l'histoire très personnelle de l'un des moments les plus difficiles à l'intérieur de leur voyage en tant qu'entrepreneurs de mari et femme, et comment ils ont pu réussir lorsque beaucoup d'entre nous l'auront appelé.

La Communauté

Voici la liste des interviews de cette salle de gym Crossfit:

Maintenant, j'ai quelques questions Pour vous tous …

Quelles sont vos questions que vous voudriez avoir répondues sur le spectacle? Il suffit de laisser un commentaire en bas et de me faire savoir ou vous pouvez me contacter ici Et demander anonymement .

Êtes-vous en train de profiter du podcast? Si vous le faites, est-ce que vous êtes disposé à laisser une critique pour le spectacle ici? Le plus grand nombre de visites que le podcast reçoit, plus les gens en apprendront …

Le programme de Money Peach vous est présenté par mon programme en ligne n ° 1 pour vous montrer comment budgétiser, combien économiser, Comment gérer votre remboursement de la dette, quand économiser pour la retraite, quoi apprendre à vos enfants à propos de l'argent et comment construire un legs pour durer au-delà de votre vie.

Si vous continuez à vivre un chèque de paie et à vous demander où tout l'argent est allé à la fin du mois, il est temps de faire un changement positif. Bienvenue dans la classe qu'ils ont oublié de vous apprendre à propos de l'argent – Cours d'argent génial .

Investissements immobiliers pour les non-riches … Voici comment

Avez-vous pensé à vous impliquer dans l'investissement immobilier traditionnel, mais hésité parce que vous n'étiez pas sûr des qualifications financières et des risques impliqués?

L'investissement immobilier traditionnel peut être profitable, mais cela peut aussi être difficile, surtout pour les nouveaux investisseurs. Tout d'abord, il est généralement nécessaire d'acquérir un important acompte pour acheter des immeubles de placement. Deuxièmement, il y a du travail pour trouver les bons locataires.

Même après que les locataires potentiellement fiables sont approuvés et déménagés, les investisseurs sont confrontés soit à la recherche du temps de gérer une propriété de briques et de mortier, soit en distribuant plus d'argent pour embaucher quelqu'un d'autre pour gérer la propriété pour eux.

Cela étant dit, il est bien connu qu'il y a le potentiel de tirer un profit sérieux de l'investissement immobilier.

Alors, quelles sont les options pour ceux qui souhaitent faire un bond dans l'investissement immobilier, mais ont des doutes quant à savoir si la propriété foncière traditionnelle est ou non pour eux?

Heureusement, il existe d'autres options.

Investir dans les biens immobiliers grâce à Crowdfunding

Il était que l'aide aux investisseurs immobiliers chevronnés de leurs projets d'investissement n'était que pour les riches. Les seuils d'investissement minimum étaient élevés et inaccessibles pour l'investisseur typique de Average Joe

.

Cela a depuis tout changé avec le tremplin dans l'investissement immobilier crowdfunded. Alors que les investisseurs en gestion de propriété avaient l'habitude de trouver seulement quelques investisseurs avec beaucoup d'argent chacun pour les aider à financer les achats immobiliers, de nombreux investisseurs travaillent actuellement avec des sociétés crowdfunding.

Avec les entreprises d'investissement immobilier crowdfunded, un plus grand nombre d'investisseurs potentiellement moins importants à investir peuvent s'impliquer dans l'investissement immobilier.

Tout comme les sociétés de prêt telles que Lending Club permettent à plus d'investisseurs d'avoir de plus petites sommes d'argent pour travailler ensemble pour financer un prêt, le crowdfunding immobilier emploie le même concept afin que les gens puissent acheter et gérer des investissements immobiliers avec un plus grand nombre d'investisseurs Eux.

Examinons deux des principaux sites d'investissement immobilier en crowdfunding afin de pouvoir expliquer plus en détail.

Realty Shares

Realty Shares est une société d'investissement immobilier crowdfunded qui a été fondée en 2013 par une équipe d'investisseurs expérimentés. Leur conseil de direction hautement qualifié analyse les applications qui sont soumises à l'entreprise par des investisseurs à la recherche de fonds d'investissement immobilier.

Si le conseil détermine que l'investissement immobilier est viable, il approuve le financement et offre des parts à ses membres.

Realty Shares offre des opportunités d'investissement immobilier commercial et résidentiel aux investisseurs. Voici d'autres détails que les investisseurs potentiels avec Realty Shares voudront peut-être savoir.

- Investissement minimum: 5 000 $ . Les actions de l'immobilier exigent un minimum de 5 000 $ pour commencer à investir dans leurs projets de facturations multiples; Un seuil d'investissement beaucoup plus faible que la plupart des transactions immobilières traditionnelles.

- Investisseurs accrédités. Realty Shares nécessite des investisseurs accrédités pour leurs projets. Pour devenir un investisseur accrédité, vous devez afficher soit un revenu annuel de 200 000 $ (300 000 $ pour les couples mariés) pour les deux dernières années, ainsi que des revenus similaires prévus à l'avenir. Alternativement, un investisseur peut devenir accrédité si elle a une valeur nette d'au moins 1 million de dollars, soit individuellement, soit avec un conjoint.

- Frais moins élevés. Les actions de Realty facturent des frais de gestion d'actifs de petite taille de 1,0%, et elle est gratuite.

Étant donné que Realty Shares offre des opportunités d'investissement tant dans les propriétés immobilières commerciales que dans les propriétés immobilières résidentielles, la société offre une grande variété de choix d'investissement à forte valeur nominale pour les investisseurs.

Fundrise

Fundrise est une société de crowdfunding qui a été fondée en 2012 dans le but d'apporter des opportunités d'investissement commercial de qualité à tous les investisseurs.

Cela aide les investisseurs à investir dans ce qu'on appelle les eREIT. Vous avez peut-être entendu parler d'un FPI (Real Estate Investment Trust). Les FPI sont similaires aux actions, où vous possédez une part d'entreprise. Dans le cas de REIT, vous possédez une propriété d'investissement.

Il existe également des fonds communs de placement REIT qui vous permettent d'acheter des pièces d'un panier de propriétés de placement.

Les FPI traditionnels peuvent être négociés en bourse ou non. Les FPI négociés en bourse sont disponibles gratuitement pour le commerce et peuvent être achetés par l'entremise d'un courtier. Ils sont cotés dans un échange public tel que la New York Stock Exchange (NYSE).

Les FPI non échangés ne sont pas cotés en bourse et ne sont pas cotés dans un échange public. Les deux types de FPI viennent généralement avec des frais élevés, parfois jusqu'à 15%.

Les eREIT de Fundrise (Electronic Real Estate Investment Trusts) permettent aux investisseurs d'investir dans des fonds de placement immobilier commercial sans frais élevés et avec un montant d'investissement minimum inférieur. Voici quelques-unes des caractéristiques des eREIT de Fundrise.

- Investissement minimum: 1 000 $. Le faible minimum d'investissement signifie que presque n'importe qui peut économiser suffisamment d'argent pour investir avec Fundrise s'ils prennent un certain temps pour mettre de côté un peu d'argent chaque semaine.

- Investisseurs non-accrédités autorisés. De nombreux investissements immobiliers commerciaux exigent que les investisseurs soient accrédités. Fundrise permet à tous les investisseurs de participer.

- Frais moins élevés. Fundrise charge une taxe annuelle de gestion d'actifs de 0,85%, bien inférieure à ce que de nombreux courtiers traditionnels facturent.

- Les investissements de l'IRA sont disponibles. Fundrise possède des produits d'investissement immobilier disponibles qui sont considérés comme des investissements de l'IRA.

Avec le faible seuil d'investissement minimal et les frais de gestion annuels abordables, Fundrise est une autre alternative viable aux investissements immobiliers traditionnels ou aux FPI.

The Bottom Line

Investir dans l'immobilier par crowdfunding n'est pas sans risques. Tout comme pour tout autre type d'investissement, l'investissement immobilier en facture couvre un risque de perte d'investissement initial.

Cependant, vous pourriez trouver le niveau de risque plus confortable. Cela s'explique par le fait que les montants minimaux d'investissement sont beaucoup plus bas que ceux liés à l'investissement immobilier traditionnel,

Si vous envisagez de potentiellement accroître votre valeur nette par le biais d'investissements immobiliers commerciaux ou résidentiels, mais souhaitez éviter d'investir dans Immobilier via la voie traditionnelle de la propriété directe de la propriété, l'investissement en facture peut être le bon choix pour vous.

Pour en savoir plus sur les opportunités d'investissement immobilier crowdfunding telles que Realty Shares et Fundrise, cliquez simplement sur les liens ci-dessus pour accéder directement à leurs sites Web.

Les informations contenues dans ce document ne constituent ni une offre ni une sollicitation d'intérêt dans une offre de titres ; Toutefois, si une indication d'intérêt est fournie, elle peut être retirée ou révoquée, sans engagement ni engagement de toute sorte avant d'être acceptée suite à la qualification ou l'efficacité du document d'offre applicable , Et toute offre, sollicitation ou vente de titres ne sera faite que par une circulaire d'offre, un mémorandum de placement privé ou un prospectus. No l'argent ou une autre contrepartie est sollicité et ne sera pas accepté sans que le investisseur puisse investir le document d'offre applicable . Rejoindre la plate-forme Fundrise constitue une indication de l'intérêt pour toute offre et ne comporte aucune obligation ou engagement d'aucune sorte. Les circulaires d'offre déposées par le public des émetteurs parrainé par Rise Companies Corp., qui ne sont pas exhaustives par www.fundrise.com/oc

Le pouvoir de la méditation dans la vie et l'argent avec Leisa Peterson

Mon invité sur le spectacle …

Leisa Peterson de Wealth Clinic partage son histoire de tragédie à une vie d'abondance.

Leisa partage comment elle a travaillé son chemin vers le haut de l'échelle de l'entreprise et comment un moment de changement de vie a changé sa prise de décision pour toujours. Ce moment l'a amenée à quitter sa carrière sur le chemin de l'échelle de l'entreprise et, au lieu de se passer ses rêves en tant qu'entrepreneur, à la fois en tant qu'entraîneur d'entreprise et entraîneur de l'argent.

Comme elle raconte l'histoire, elle vous laissera littéralement sans voix (pendant l'enregistrement, j'étais aussi sans voix, mais mon producteur a fait un excellent travail pour éditer la pause embarrassante du spectacle).

Une des façons dont elle a pu passer deux événements tragiques distincts dans sa vie a été la méditation quotidienne.

Je n'ai jamais partagé mes propres pratiques de méditation publiquement, mais Léisa m'a mis sur place et nous approfondissons la façon, le pourquoi et le pourquoi de mes pratiques quotidiennes de méditation.

Nous avons également frappé pourquoi nous continuons à le faire tous les jours et les résultats que nous avons chacun vu et ressenti dans nos propres vies.

BONUS:

Leisa donne son évaluation WealthFlower pour être un auditeur du spectacle. Je recommande vivement cet outil de vous guider dans la méthode étape par étape pour trouver exactement ce que vous voulez en vie et en argent et comment vous allez créer un plan pour y parvenir. La meilleure partie – c'est GRATUIT!

Maintenant, j'ai quelques questions pour vous tous …

Quelles sont vos questions que vous voudriez avoir répondues sur le spectacle? Il suffit de laisser un commentaire au bas et de me le faire savoir ou vous pouvez me contacter ici et demander anonymement .

Êtes-vous en train de profiter du podcast? Si vous le faites, est-ce que vous êtes disposé à laisser une critique pour le spectacle ici? Plus il y a d'avis sur le podcast, plus les gens en apprendront …

Le Money Pach Podcast vous est présenté par mon programme en ligne n ° 1 pour vous montrer comment budgétiser, combien économiser, comment gérer votre remboursement de la dette, quand économiser pour la retraite, qu'enseigner à vos enfants Sur l'argent et sur la façon de construire un héritage pour durer au-delà de votre vie.

Si vous vous trouvez en continuant à payer un chèque de paie et à vous demander où tout l'argent est allé à la fin du mois, il est temps de faire un changement positif. Bienvenue dans la classe, ils ont oublié de vous apprendre à propos de l'argent – Cours d'argent génial .

Mentionné dans cet épisode

Wealth Clinic

LeisaPeterson.com

Monica Louie – Episode 048

Le tir de Reno Leisa faisait partie de

Musique que j'utilise pour la méditation

Tony Robbins routine de respiration

The Art of Abundance Podcast

Cours d'argent génial

Afficher les notes

Qui est Leisa Peterson [02:07]

Le moment qui a changé la vie de Leisa pour toujours [03:03]

Méditation [14:02]

Mes propres pratiques de méditation [17:52]

La pratique de la méditation de Leisa [29:09]

Dès le monde de l'entreprise [36:49]

Leisa Peterson business coaching [42:40]

La fenêtre de 3 à 5 ans dans votre entreprise [51:33]

BONUS: Le giveaway de Leisa aux écoutes de Money Peach [56:48]

6 façons légitimes de gagner de l'argent pendant que vous dormez

Que vous essayez de rembourser la dette, que vous soyez sur votre fonds d'urgence ou que vous investissez plus, un revenu mensuel supplémentaire peut vous rendre plus rapide.

Mais il n'y a que beaucoup d'heures dans une journée – et peut-être ajouter un autre passage de côté à votre horaire occupé n'est tout simplement pas possible. Ne serait-il pas génial si vous pouviez en quelque sorte gagner plus sans travailler des heures supplémentaires ou frapper votre chef pour une autre augmentation? C'est ce qui se passe lorsque vous créez des flux de revenus passifs.

"Le revenu passif est génial car il augmente vos flux de trésorerie et vous permet d'économiser [more]", explique le conseiller financier Craig J. Ferrantino, président de Craig James Financial Services, LLC à NY. "L'effort initial dans certains cas est minime , Et vous avez la possibilité de collecter de l'argent sur ces efforts sur une période de temps. "

Bien sûr, investir dans le marché boursier peut générer des gains au fil du temps grâce aux rendements du marché et à la magie de la composition. Mais il existe également des moyens de créer des flux stables de revenus passifs qui paient à intervalles réguliers.

Ces efforts ne sont pas sans risque. Mais avec une planification et un examen minutieux, vous pouvez réduire les risques et les coûts initiaux et augmenter les avantages potentiels.

Voici six chemins vers des revenus passifs qui méritent d'être poursuivis.

1. High-Dividend Stocks

Lorsque vous achetez un stock dans une entreprise qui verse des dividendes à ses actionnaires, vous allez commencer à gagner un pourcentage des bénéfices de la société automatiquement. Par exemple, si une entreprise paie un dividende annualisé de 50 cents par action et vous possédez 500 actions, vous obtiendrez 250 $ supplémentaires dans votre poche, pour ne rien faire plus qu'un actionnaire. (La plupart des entreprises paient des dividendes sur une base trimestrielle, donc vous gagnez environ 13 cents par action chaque trimestre.)

Certaines industries, comme les services publics, les services financiers et le pétrole, ont tendance à payer des dividendes plus élevés que d'autres, Alors faites vos devoirs avec des ressources comme Yahoo! L'analyseur de stocks de Finances ou en parlant à un conseiller.

«Si vous allez après le revenu des dividendes, le point sucré n'est pas la société qui paie actuellement le plus haut rendement, mais les entreprises susceptibles de générer des dividendes dans les prochains mois et années», explique Rob Brown, Un analyste financier certifié et chef de l'investissement chez United Capital. "Faites attention à ce que les entreprises et les industries prospèrent maintenant; Ils sont plus susceptibles d'augmenter les dividendes qu'ils paient maintenant dans le futur. »

Vous pouvez également choisir de réinvestir vos dividendes, ce qui vous permet d'acheter plus d'actions, même sans dépenser plus d'argent, afin que vous puissiez bénéficier Plus quand le prix augmente.

Une mise en garde: rappelez-vous qu'il existe des risques liés à l'investissement dans des actions individuelles, même celles ayant un rendement élevé en dividendes, car le prix du stock peut augmenter ou diminuer. Vous pouvez réduire votre risque en investissant dans un indice ou d'autres fonds à faible coût, qui contient des actions de nombreuses entreprises. Une option est de rechercher des FNB qui paient des dividendes, ou des fonds négociés en bourse, qui sont des fonds qui vendent comme des actions. (Les applications d'investissement comme Acorns et Betterment utilisent ces ETF et réinvestient des dividendes automatiquement.)

2. Obligations

Les achats d'obligations peuvent être un autre bon moyen de gagner un revenu passif cohérent, bien que le montant que vous recevrez dépend du marché obligataire fluctuant. «Les titulaires d'obligations [usually] reçoivent un chèque tous les six mois pour les intérêts gagnés en prêtant l'argent de l'entité et, à leur tour, ramènent leur retour à l'échéance», explique Ferrantino.

Il existe une grande variété d'obligations à choisir, y compris les obligations du Trésor américain, les obligations municipales et les obligations de sociétés. Chacun a sa propre échéance, son investissement minimum, son taux d'intérêt et son paiement.

Par exemple, les billets du Trésor arrivent à échéance de deux à dix ans et paient des intérêts semestriellement à taux fixe (actuellement d'environ 1 pour cent à 2 pour cent, en fonction des délais et sont exonérés des taxes locales et locales), tandis que les obligations de sociétés Payer des intérêts imposables et avoir des échéances allant de quelques semaines à 100 ans.

Avant d'acheter des obligations, assurez-vous de savoir ce que vous obtenez et de ce que vous en sortirez.

6 façons légales de gagner de l'argent (pendant que vous dormez) "width =" 400 "height =" 600 "/> 3. Location Properties

L'acquisition et l'entretien de propriétés locatives peuvent exiger Beaucoup plus d'investissement et d'équité de la sueur que les autres types de revenus passifs, à la fois par anticipation et au fil des années (si les fuites de toit ou la chaudière se décompose dans une propriété de location, vous êtes sur le crochet pour cela). Mais les propriétés locatives peuvent également Fournir des revenus lucratifs et continus pour de nombreuses années à venir.

«Les propriétés locatives dans un marché que vous comprenez peuvent être un investissement passif fantastique», explique Jeffrey Zucker, un investisseur providentiel chevronné et un entrepreneur immobilier à Chicago. Recherchez des marchés du logement importants ou à croissance rapide, où les gens réclament des places abordables et agréables. "

Avant d'acheter une propriété, Zucker recommande une diligence raisonnable complète pour vous assurer que vous pouvez couvrir vos coûts, ce qui devrait inclure une assurance , Taxes et maintenance Ce-et de profiter d'un bénéfice par dessus tout. Vous souhaitez investir dans une propriété qui attirera l'intérêt continu des locataires et augmentera sa valeur.

Il recommande également d'utiliser un gestionnaire de propriétés expérimenté. "Il existe d'excellentes sociétés de gestion de propriétés qui peuvent aider à faire de la location des biens locatifs véritablement de l'argent passif de la boîte aux lettres", a déclaré Zucker.

«Après avoir géré nos propres propriétés pendant quelques années avant de nous associer à une entreprise, nous avons appris les longues heures et les efforts visant à maintenir les propriétés et à traiter avec les locataires, et combien mieux ceux qui se concentrent uniquement sur ce rôle sont à Le travail. "

Récompenses Cartes de crédit

Cela pourrait sembler un ajout étrange – et ce n'est pas une stratégie à suivre à moins que vous ne puissiez payer votre facture en entier tous les mois.

Cependant, si vous pouvez utiliser le crédit de manière responsable et éviter d'accumuler des dettes, les cartes de crédit des primes peuvent fournir un revenu facile, grâce à des avantages comme les bonus de remboursement. Par exemple, utilisez une carte de remboursement pour tous vos frais de ménage, et payez-le à la fin du mois, et vous gagnerez de l'argent simplement en effectuant les achats nécessaires.

(Ferrantino recommande une carte comme le PenFed Platinum Cash Rewards Visa, qui vous rembourse 5 pour cent sur les achats de gaz et 3 pour cent pour les courses et a des frais annuels bas. NerdWallet a également un classement des meilleurs cash- Les cartes de retour, y compris plusieurs sans frais annuels.)

"Mes récompenses ont payé pour une variété d'expériences de voyage, et j'ai des amis qui utilisent leurs points pour payer exclusivement une certaine catégorie [budget]comme le gaz Ou des factures de ménage. C'est agréable pour eux de franchir une dépense tout simplement en effectuant toutes leurs dépenses prévues sur la bonne carte ", dit Zucker. "Soyez prudent, car beaucoup des meilleures cartes de récompenses ont des taux d'intérêt élevés pour toute dette reportée".

5. Prêts entre pairs

Aussi appelé «prêt sur le marché», les prêts entre pairs sont la pratique des particuliers qui prêchent de l'argent à d'autres personnes à la place d'une banque ou d'une autre institution financière. Au cours des dernières années, des plateformes comme Prosper and Lending Club ont rendu ces prêts à plus grande échelle disponibles aux emprunteurs et ont ouvert les possibilités aux investisseurs.

"De nouveaux intermédiaires axés sur la technologie arrivent et remplacent les banques pour faire de petits prêts aux entreprises ou aux particuliers, et ils offrent de nombreux avantages comparatifs", dit Brown.

N'oubliez pas que, tout en investissant dans un marché de pair à pair, les investisseurs prospèrent, par exemple, peuvent gagner d'environ 5 pour cent à 9 pour cent par an, mais il existe encore des risques et les emprunteurs peuvent refuser leurs dettes . Une façon de vous protéger, dit Brown, est en exigeant que la qualité de crédit des emprunteurs soit supérieure à un certain niveau, selon votre appétit pour le risque. Vous pouvez également réduire les risques en diversifiant votre investissement à travers de nombreux prêts différents.

6. Location d'espace inutilisé

L'économie de partage est en pleine vigueur, et si vous avez plus d'espace dans votre maison ou passez beaucoup de temps hors de la ville, vous pouvez vous joindre à vous et gagner de l'argent supplémentaire. Des milliers de personnes louent leurs maisons à travers Airbnb, et des sites comme Liquid Space et Breather offrent des opportunités pour placer votre bureau ou votre maison à louer pendant les heures de jour. (Airbnb héberge la location d'une chambre simple dans une couverture de maison de deux chambres, en moyenne, un énorme 81 pour cent de leur loyer, selon un rapport.)

"Tout espace inutilisé est un bien à louer s'il y a lieu Est la demande sur votre marché ", dit Zucker. "